参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

全球锂电产业主要集中于中日韩三个国家。其中在动力电池领域,日韩企业凭借其多年的技术积累一直牢牢占据最高的市场份额。近年来,随着我国新能源汽车产业的高速发展,带动了国内一批电池企业奋起直追,挑战日韩企业的霸主地位。

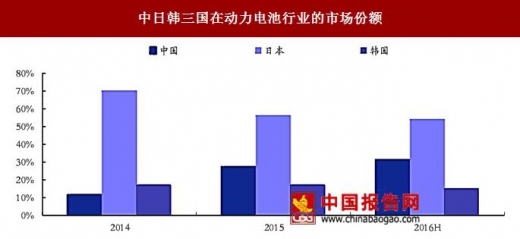

根据 EV Sales Blog 发布的数据显示,2016 年上半年,全球动力电池企业产量排名前十的企业中,日本企业占据三家,分别是松下、AESC 以及三菱&汤浅的合资公司。这三家企业的合计市场份额超过 50%,依然占据绝对地位,但较 2015 年有小幅下降;韩国企业占据三家,分别是 LG 化学、三星和 SK 集团,合计市占率为 14%;中国企业占据四家,分别是比亚迪、北京普莱德、万向和中航锂电。除中航锂电的市占率和 2015 年基本持平之外,其余三家企业的市占率均在提升,且在前十名外的企业中,中国企业也占据了更多的位置,未来有望冲击前十。

具体从 2016 上半年产量数据上看,松下独家占据第一梯队,成为唯一一家产量超过 3GWh 的企业,且超过了第二名比亚迪产量的一倍。比亚迪、AESC 和 LG 化学属于第二梯队,其中,比亚迪的产量增速更快;其余几家企业属于第三梯队,与前面的企业存在一定的差距。

而从中国的市场角度来看,2016 年全年,比亚迪的出货量排名第一,达到 8.23GWh。排名其后的企业分别为 CATL、沃特玛、国轩高科和力神等,和上半年的市场情况有所变化。在国内的电池企业中,CATL 和比亚迪属于第一梯队,出货量在 6GWh 以上;沃特玛、国轩高科和力神属于第二梯队,销量均超过了 1Gwh。动力电池作为技术密集型和资本密集型产业,随着终端用户对其性能要求的提升,拥有更强大技术实力的龙头企业终将脱颖而出。因此,本文将会着重选取四家国内外龙头企业进行对比分析。四家企业分别为稳居全球第一的松下、国内列属第一梯队的比亚迪、CATL,以及国内领先的上市企业国轩高科。

全球锂电产业主要集中于中日韩三个国家。其中在动力电池领域,日韩企业凭借其多年的技术积累一直牢牢占据最高的市场份额。近年来,随着我国新能源汽车产业的高速发展,带动了国内一批电池企业奋起直追,挑战日韩企业的霸主地位。

中日韩三国在动力电池行业的市场份额

数据来源:中国报告网整理

根据 EV Sales Blog 发布的数据显示,2016 年上半年,全球动力电池企业产量排名前十的企业中,日本企业占据三家,分别是松下、AESC 以及三菱&汤浅的合资公司。这三家企业的合计市场份额超过 50%,依然占据绝对地位,但较 2015 年有小幅下降;韩国企业占据三家,分别是 LG 化学、三星和 SK 集团,合计市占率为 14%;中国企业占据四家,分别是比亚迪、北京普莱德、万向和中航锂电。除中航锂电的市占率和 2015 年基本持平之外,其余三家企业的市占率均在提升,且在前十名外的企业中,中国企业也占据了更多的位置,未来有望冲击前十。

具体从 2016 上半年产量数据上看,松下独家占据第一梯队,成为唯一一家产量超过 3GWh 的企业,且超过了第二名比亚迪产量的一倍。比亚迪、AESC 和 LG 化学属于第二梯队,其中,比亚迪的产量增速更快;其余几家企业属于第三梯队,与前面的企业存在一定的差距。

2016 年上半年全球动力电池企业产量 TOP10(单位:MWh)

数据来源:中国报告网整理

而从中国的市场角度来看,2016 年全年,比亚迪的出货量排名第一,达到 8.23GWh。排名其后的企业分别为 CATL、沃特玛、国轩高科和力神等,和上半年的市场情况有所变化。在国内的电池企业中,CATL 和比亚迪属于第一梯队,出货量在 6GWh 以上;沃特玛、国轩高科和力神属于第二梯队,销量均超过了 1Gwh。动力电池作为技术密集型和资本密集型产业,随着终端用户对其性能要求的提升,拥有更强大技术实力的龙头企业终将脱颖而出。因此,本文将会着重选取四家国内外龙头企业进行对比分析。四家企业分别为稳居全球第一的松下、国内列属第一梯队的比亚迪、CATL,以及国内领先的上市企业国轩高科。

2016 年中国锂动力电池企业出货量 TOP10

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。