参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

电池产能结构性过剩,市场份额向龙头企业集中

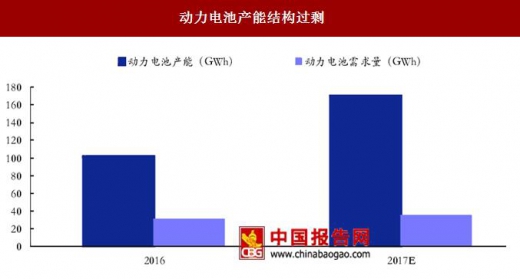

动力电池出货量增加的背后是电池厂商扩产的狂潮。中国化学与物理电源行业协会统计数据显示,截至 2016 年底,我国动力电池产能达 101.3Gwh,是当年出货量的三倍以上,产能利用率仅为 30%。而到了 2017 年,产能扩张步伐仍在继续。根据中国北方车辆研究所动力电池实验室发布的数据,2017 年底动力电池厂商的合计产能规划将超过 170Gwh。根据我们的预测,2017 年动力电池的需求量在 35Gwh 左右,即使到 2020 年,需求量也大约在 110Gwh 左右,难以实现所有扩产的产能消化。在这一背景下,动力电池产能结构性过剩问题开始显现。

尽管电池产业总体的产能可能已经超越了汽车市场的总需求,但是真正好的电池企业仍然面临供不应求的现象。之所以产生结构性的供不应求,源于以下三点:

(1)受制于动力电池的生产资质。2015 年 3 月和 2016 年 4 月,工信部相继发布《汽车动力蓄电池行业规范条件》和相关的“企业申报工作补充通知”“,行业内普遍将其看作与推广补贴政策联动的信号,即申报新能源推荐目录的车型,必须同时配套符合《汽车动力蓄电池行业规范条件》的动力电池,才能进入目录并获得国家和地方政府的补贴。因此,整车企业更倾向于选择进入行业规范名单的动力电池厂商。

(2)企业间产品质量存在差异。尽管市场上的动力电池厂商很多,但真正满足下游企业技术要求,能进入主流车企供应链的动力电池供应商却不足十家。如国轩高科、沃特玛、宁德时代等龙头企业,面对众多新能源车企投来的橄榄枝,产能还是相对不足。

(3)随着新能源乘用车、物流车市场的高增长,动力电池市场结构也在发生变化。三元电池正接棒磷酸铁锂电池,成为新能源汽车未来的风口。但多数企业未能及时布局三元,导致了该类产品的供不应求。

和中小型企业相比,龙头企业在资金、规模、技术等方面更强,在市场竞争中优势将更加明显。一方面,生产规模上的优势帮助龙头企业能够以更低的单位成本生产相同的产品,盈利能力更强;另一方面,更先进的技术、更多地研发投入帮助龙头企业生产出能量密度更高、性能更好的产品,这对于整车企业的吸引力更高。2016 年,国内动力电池 TOP5 企业的市占率从 59%提升至 68%。

不仅在国内,全球的动力电池行业集中度都在逐年提升,马太效应明显。2016 年,锂电池 TOP10 企业的集中度为 72%,相比 2015 年的 68%提升了 4 个百分点。前五名企业的市场份额加总更是超过了 50%。

2016 年 11 月 22 日,工信部公布了最新的《汽车动力电池行业规范条件》(2017 年)征求意见稿,该征求意见稿将锂离子动力电池单体企业产能的门槛提高至过去的 40 倍。动力电池产能的要求提高后,电池、材料与设备龙头企业将大大受益。但是对于规模较小、产能无法达标的小型动力电池制造商来说将是一场灾难。

80 亿瓦时意味着达标企业将达到 100 多亿元的年产值。按照新规的标准,当前仅有比亚迪和 CATL 能够达标。其中,比亚迪早已于 2015 年就已建成 100 亿瓦时的动力电池产能。随着企业的扩产,2017-2018 年国轩高科等领先企业也将逐步达标。行业进入门槛的抬高将有利于市场的良性发展,完成落后产能淘汰的工作。

电池产能结构性过剩,市场份额向龙头企业集中

动力电池出货量增加的背后是电池厂商扩产的狂潮。中国化学与物理电源行业协会统计数据显示,截至 2016 年底,我国动力电池产能达 101.3Gwh,是当年出货量的三倍以上,产能利用率仅为 30%。而到了 2017 年,产能扩张步伐仍在继续。根据中国北方车辆研究所动力电池实验室发布的数据,2017 年底动力电池厂商的合计产能规划将超过 170Gwh。根据我们的预测,2017 年动力电池的需求量在 35Gwh 左右,即使到 2020 年,需求量也大约在 110Gwh 左右,难以实现所有扩产的产能消化。在这一背景下,动力电池产能结构性过剩问题开始显现。

动力电池产能结构过剩

数据来源:中国报告网整理

尽管电池产业总体的产能可能已经超越了汽车市场的总需求,但是真正好的电池企业仍然面临供不应求的现象。之所以产生结构性的供不应求,源于以下三点:

(1)受制于动力电池的生产资质。2015 年 3 月和 2016 年 4 月,工信部相继发布《汽车动力蓄电池行业规范条件》和相关的“企业申报工作补充通知”“,行业内普遍将其看作与推广补贴政策联动的信号,即申报新能源推荐目录的车型,必须同时配套符合《汽车动力蓄电池行业规范条件》的动力电池,才能进入目录并获得国家和地方政府的补贴。因此,整车企业更倾向于选择进入行业规范名单的动力电池厂商。

(2)企业间产品质量存在差异。尽管市场上的动力电池厂商很多,但真正满足下游企业技术要求,能进入主流车企供应链的动力电池供应商却不足十家。如国轩高科、沃特玛、宁德时代等龙头企业,面对众多新能源车企投来的橄榄枝,产能还是相对不足。

(3)随着新能源乘用车、物流车市场的高增长,动力电池市场结构也在发生变化。三元电池正接棒磷酸铁锂电池,成为新能源汽车未来的风口。但多数企业未能及时布局三元,导致了该类产品的供不应求。

动力电池产业存在结构性过剩问题

资料来源:中国报告网整理

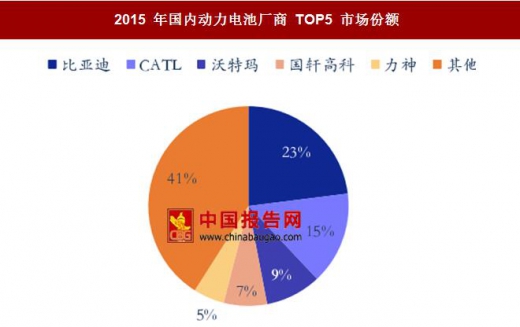

和中小型企业相比,龙头企业在资金、规模、技术等方面更强,在市场竞争中优势将更加明显。一方面,生产规模上的优势帮助龙头企业能够以更低的单位成本生产相同的产品,盈利能力更强;另一方面,更先进的技术、更多地研发投入帮助龙头企业生产出能量密度更高、性能更好的产品,这对于整车企业的吸引力更高。2016 年,国内动力电池 TOP5 企业的市占率从 59%提升至 68%。

2015 年国内动力电池厂商 TOP5 市场份额

数据来源:中国报告网整理

2016 年国内动力电池厂商 TOP5 市场份额

数据来源:中国报告网整理

不仅在国内,全球的动力电池行业集中度都在逐年提升,马太效应明显。2016 年,锂电池 TOP10 企业的集中度为 72%,相比 2015 年的 68%提升了 4 个百分点。前五名企业的市场份额加总更是超过了 50%。

2016 年全球锂电池竞争格局

数据来源:中国报告网整理

动力电池新规将至,低端产能将逐步淘汰 2016 年 11 月 22 日,工信部公布了最新的《汽车动力电池行业规范条件》(2017 年)征求意见稿,该征求意见稿将锂离子动力电池单体企业产能的门槛提高至过去的 40 倍。动力电池产能的要求提高后,电池、材料与设备龙头企业将大大受益。但是对于规模较小、产能无法达标的小型动力电池制造商来说将是一场灾难。

《动力电池行业规范条件》提高产能门槛

资料来源:中国报告网整理

80 亿瓦时意味着达标企业将达到 100 多亿元的年产值。按照新规的标准,当前仅有比亚迪和 CATL 能够达标。其中,比亚迪早已于 2015 年就已建成 100 亿瓦时的动力电池产能。随着企业的扩产,2017-2018 年国轩高科等领先企业也将逐步达标。行业进入门槛的抬高将有利于市场的良性发展,完成落后产能淘汰的工作。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。