软包动力电池是动力电池的一种,是采用聚合物外壳的电池,一般为铝塑膜包装,具有能量密度高、重量轻、内阻小、容量大、循环性能好、产热少、可灵活设计等优点。

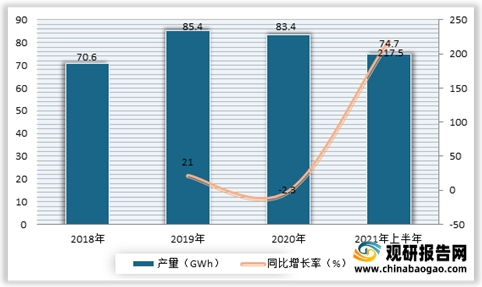

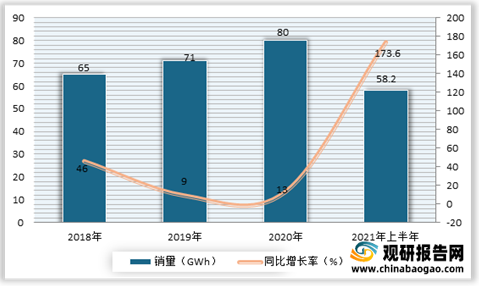

动力电池是新能源汽车核心零部件,其发展与新能源汽车行业息息相关。近年来新能源汽车产业积极向好,对于动力锂电池的需求量也在不断扩张。尤其是进入2021年,受新能源汽车市场大幅增长的影响,我国动力电池产销量暴增。数据显示,2021年1-6月,我国动力电池产量累计74.7GWh,同比累计增长217.5%;累计销量达58.2GWh,同比累计增长173.6%。

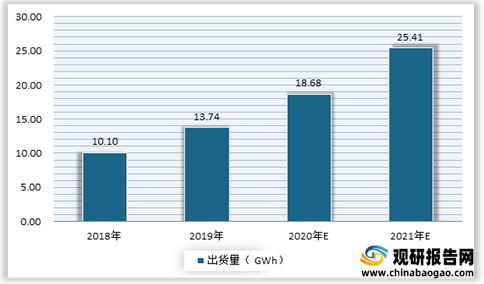

在此背景下,作为动力电池三大细分之一的软包动力电池市场也随之增长。根据数据显示,2019年我国软包动力电池出货量为13.74 GWh,初步估算2020年出货量在18.68 GWh,并预计2021年将达到25.41%。

虽然我国软包动力电池市场不断扩大,但由于国内软包企业产能仍未释放、未形成规模效应,因此在动力电池产业中所占的市场份额仍比较低,且呈现下降态势。到2020年,我国软包电池在动力电池装机量中的占比仅为6%。

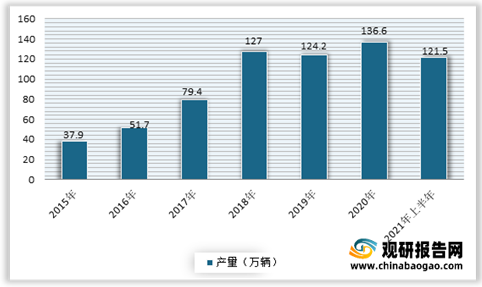

目前软包动力电池市场需求主要来源于新能源乘用车。现阶段适应产业升级趋势和绿色消费新需求,我国新能源汽车产业进入加速发展阶段。2021年上半年,我国新能源汽车产销双双超过120万辆,分别达到121.5万辆和120.6万辆,与2019年同期相比,产销同比增长94.4%和92.3%。

因此预计随着我国新能源乘用车市场的发展,主流整车企业逐步选择软包动力电池作为新能源汽车动力电池系统重要技术路线之一,我国软包动力电池市场也将呈现增长态势,市场占有率也将有所提升。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

动力电池是新能源汽车核心零部件,其发展与新能源汽车行业息息相关。近年来新能源汽车产业积极向好,对于动力锂电池的需求量也在不断扩张。尤其是进入2021年,受新能源汽车市场大幅增长的影响,我国动力电池产销量暴增。数据显示,2021年1-6月,我国动力电池产量累计74.7GWh,同比累计增长217.5%;累计销量达58.2GWh,同比累计增长173.6%。

2018-2021年上半年我国动力电池产量情况

数据来源:观研天下整理

2018-2021年上半年我国动力电池销量情况

数据来源:观研天下整理

在此背景下,作为动力电池三大细分之一的软包动力电池市场也随之增长。根据数据显示,2019年我国软包动力电池出货量为13.74 GWh,初步估算2020年出货量在18.68 GWh,并预计2021年将达到25.41%。

2018-2021年我国软包动力电池出货量情况

数据来源:观研天下整理

目前软包动力电池市场需求主要来源于新能源乘用车。现阶段适应产业升级趋势和绿色消费新需求,我国新能源汽车产业进入加速发展阶段。2021年上半年,我国新能源汽车产销双双超过120万辆,分别达到121.5万辆和120.6万辆,与2019年同期相比,产销同比增长94.4%和92.3%。

2015-2021年上半年我国新能源产量情况

数据来源:中国汽车工业协会

2015-2021年上半年我国新能源销量情况

数据来源:中国汽车工业协会(WW)

因此预计随着我国新能源乘用车市场的发展,主流整车企业逐步选择软包动力电池作为新能源汽车动力电池系统重要技术路线之一,我国软包动力电池市场也将呈现增长态势,市场占有率也将有所提升。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。