长期以来,锂电子电池都是储能领域的“主力军”。钠离子电池与锂离子电池工作原理相似,性能相近,但相比锂离子电池具有原材料储量丰富、分布广泛、成本低廉、环境友好和兼容锂离子电池现有生产设备的优势,同时具备功率特性较好、温度范围适应性宽、性能安全和无过放电问题等特点,因此被普遍认为是成为大规模与锂电池互补的重要可选路径。

机遇分析

1、锂价上涨带来锂电池企业成本焦虑

2020年中至2021年整体锂行业经历大幅度的供需抽紧,导致电池级碳酸锂价格由2020年底部的3.95万元/吨增长至目前(2021年8月3日)的9.10万元,上涨幅度高达130%,电池企业压力陡增,根据测算,假设其余成本不变,仅碳酸锂价格上涨就带动锂电池原材料成本增加约5%。从长期看,预计随着新能源汽车市场的发展,至2025年全球锂需求将迎百万吨级需求增量,而锂资源项目的开发更具不确定性,或难以匹配需求增长的速度和量级,未来锂价抬升的预期进一步增加了电池企业的成本焦虑。

2、全球锂资源分布不均,中国锂原材料对外依赖程度高加剧供应安全焦虑

锂资源的供给风险根源于全球资源分布不均的格局,中国锂资源储量虽位居全球第六,但是以青藏高原的盐湖卤水为主,优质硬岩锂矿相对稀缺。这导致中国锂盐厂原材料高度依赖进口,根据测算,我们国家锂资源70%都需要进口,国外对中国锂资源进口会影响锂离子电池生产,钠离子电池是对锂离子电池的支撑和保障。

3、随着“碳中和”成为全球共识,为钠离子电池的产业化打开了双向窗口

碳中和的提出,推动新能源产业已进入到多层次、多类型、多元化发展阶段,愈发细分的市场对电池提出了差异化的需求;同时,世界范围内对于电池基础材料的研发速度正在加快,这为钠离子电池的产业化打开了双向窗口。

风险分析

虽然钠离子电池行业前景发展可观,但也可能面临以下风险:钠离子电池产业化进展不及预期、锂离子电池成本下降超预期、储能政策出台不及预期。

1、钠离子电池技术进步或成本下降不及预期的风险

钠离子电池的产业化还处于初期阶段,若技术 进步或者成本改善的节奏慢于预期,将影响产业化进程,导致其失去竞争优势。

2、企业推广力度导致钠离子电池产业化进展不及预期的风险

当前由于规模较小、产业链缺乏配套,钠电池生产成本较高,其规模化生产离不开龙头企业的大力推广;若未来企业的态度软化,将影响钠电池产业化进程。

3、储能、低速车市场发展不及预期的风险

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

机遇分析

1、锂价上涨带来锂电池企业成本焦虑

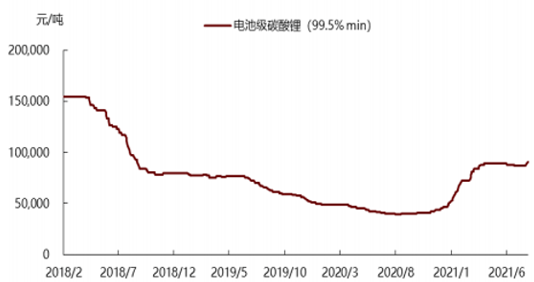

2020年中至2021年整体锂行业经历大幅度的供需抽紧,导致电池级碳酸锂价格由2020年底部的3.95万元/吨增长至目前(2021年8月3日)的9.10万元,上涨幅度高达130%,电池企业压力陡增,根据测算,假设其余成本不变,仅碳酸锂价格上涨就带动锂电池原材料成本增加约5%。从长期看,预计随着新能源汽车市场的发展,至2025年全球锂需求将迎百万吨级需求增量,而锂资源项目的开发更具不确定性,或难以匹配需求增长的速度和量级,未来锂价抬升的预期进一步增加了电池企业的成本焦虑。

2018-2021年6月电池级碳酸锂市场价格走势

资料来源:公开资料

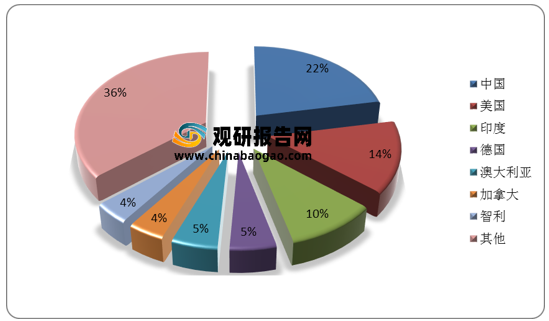

2、全球锂资源分布不均,中国锂原材料对外依赖程度高加剧供应安全焦虑

锂资源的供给风险根源于全球资源分布不均的格局,中国锂资源储量虽位居全球第六,但是以青藏高原的盐湖卤水为主,优质硬岩锂矿相对稀缺。这导致中国锂盐厂原材料高度依赖进口,根据测算,我们国家锂资源70%都需要进口,国外对中国锂资源进口会影响锂离子电池生产,钠离子电池是对锂离子电池的支撑和保障。

2020年全球已探明锂资源储量分布

数据来源:USGS

2020年全球钠资源产量分布

数据来源:USGS(TC)

3、随着“碳中和”成为全球共识,为钠离子电池的产业化打开了双向窗口

碳中和的提出,推动新能源产业已进入到多层次、多类型、多元化发展阶段,愈发细分的市场对电池提出了差异化的需求;同时,世界范围内对于电池基础材料的研发速度正在加快,这为钠离子电池的产业化打开了双向窗口。

风险分析

虽然钠离子电池行业前景发展可观,但也可能面临以下风险:钠离子电池产业化进展不及预期、锂离子电池成本下降超预期、储能政策出台不及预期。

1、钠离子电池技术进步或成本下降不及预期的风险

钠离子电池的产业化还处于初期阶段,若技术 进步或者成本改善的节奏慢于预期,将影响产业化进程,导致其失去竞争优势。

2、企业推广力度导致钠离子电池产业化进展不及预期的风险

当前由于规模较小、产业链缺乏配套,钠电池生产成本较高,其规模化生产离不开龙头企业的大力推广;若未来企业的态度软化,将影响钠电池产业化进程。

3、储能、低速车市场发展不及预期的风险

钠离子电池主要应用于储能和低速车等领域,若下游市 场发展速度低于预期,将影响钠电池的潜在市场空间。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。