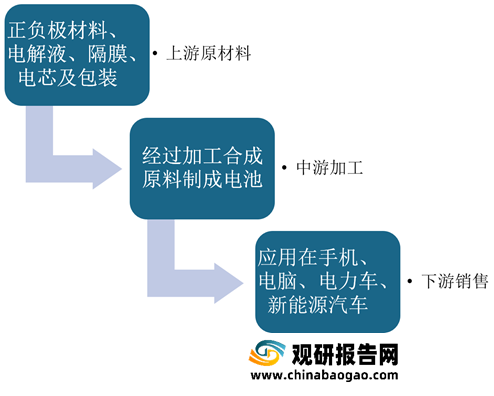

锂离子电池是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作,具有工作电压高、比能量高、无记忆效应、无污染、自放电小、循环寿命长的特点,在移动电话、笔记本电脑、便携式电器上大量应用,并开始向电动汽车等领域快速扩张。在产业链方面,锂离子电池行业上游主要为正负极材料、电解液、隔离膜等行业;下游包括电动汽车、电子数码产品、其他电动交通工具、储能等行业。

一、锂离子电池上游

我国锂电池产业链上游为包括正极材料、负极材料、电解液、极耳、隔膜以及电芯等。其中,锂电池电解液是带动锂离子流动的载体,在锂离子电池行业发展中处于重要的位置。根据GGll数据显示,2020年我国正极材料出货量达到51万吨,同比增长27%,负极材料出货量36.5万吨,同比增长35%,电解液出货量25万吨,同比增长36.6%。

在企业方面,由于锂离子电池行业上游原材料众多,其对应的企业数量也较多。例如,正极材料主要企业包括天赐材料、当升科技等,负极材料企业主要有杉杉股份、中科电气等,电解液主要企业是新宙邦等。

二、锂离子电池产业中游

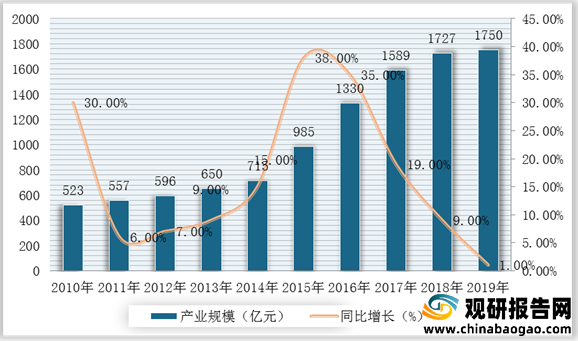

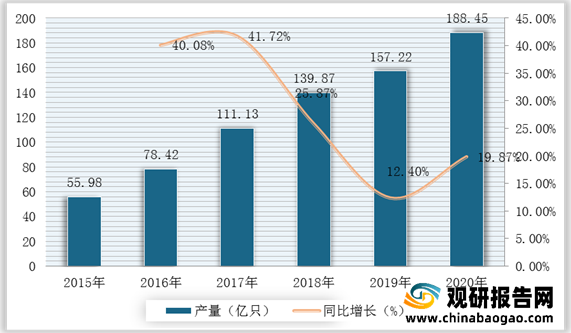

近年来,受锂离子电池价格持续下滑影响,2019年我国锂离子电池产业规模较上年小幅增长至1750亿元,但增速继续呈现回落态势,仅为1%。但产量一直呈稳定增长趋势,截止2020年底,我国锂离子电池产量达188.45亿只,同比增长19.87%。

现阶段,我国锂电池行业中游主要企业包括蔚蓝锂芯、宁德时代、天齐锂业等优秀企业。

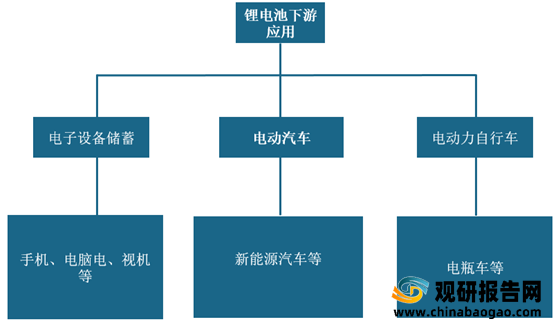

三、锂离子电池行业下游

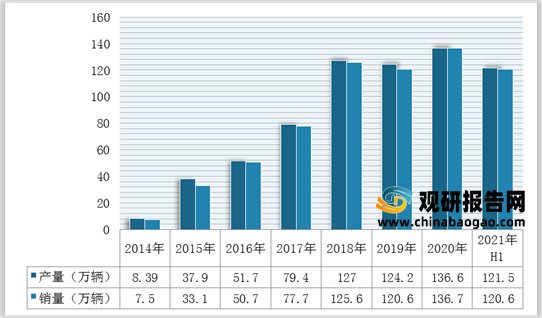

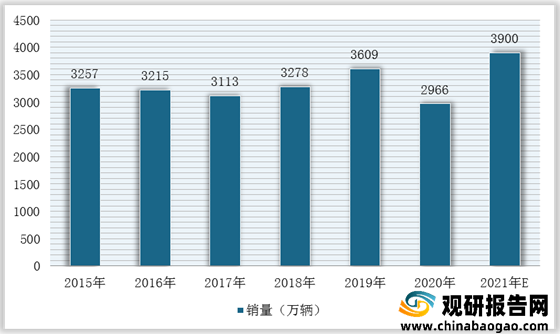

目前,我国锂离子电池行业主要有应用于电子设备储蓄、电动汽车、电动力自行车等领域,其中新能源汽车及电动自行车需求旺盛。根据数据显示,2021年1-6月,新能源汽车产销分别达到121.5万辆和120.6万辆,同比增长94.4%和92.3%;2020年受疫情影响,电动自行车同比下降了6.43%,为2966万辆。

现阶段,我国锂电池行业产业链下游代表企业中兴通讯、TCL科技、比亚迪、长城汽车、爱玛科技、新日股份等。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

锂离子电池产业链

数据来源:观研天下整理

一、锂离子电池上游

我国锂电池产业链上游为包括正极材料、负极材料、电解液、极耳、隔膜以及电芯等。其中,锂电池电解液是带动锂离子流动的载体,在锂离子电池行业发展中处于重要的位置。根据GGll数据显示,2020年我国正极材料出货量达到51万吨,同比增长27%,负极材料出货量36.5万吨,同比增长35%,电解液出货量25万吨,同比增长36.6%。

2017-2020年我国正极材料、负极材料、电解液出货量统计情况

数据来源:GGll

在企业方面,由于锂离子电池行业上游原材料众多,其对应的企业数量也较多。例如,正极材料主要企业包括天赐材料、当升科技等,负极材料企业主要有杉杉股份、中科电气等,电解液主要企业是新宙邦等。

我国锂电池上游原材料开采、加工代表企业

数据来源:观研天下整理

二、锂离子电池产业中游

近年来,受锂离子电池价格持续下滑影响,2019年我国锂离子电池产业规模较上年小幅增长至1750亿元,但增速继续呈现回落态势,仅为1%。但产量一直呈稳定增长趋势,截止2020年底,我国锂离子电池产量达188.45亿只,同比增长19.87%。

2010-2019年我国锂离子电池行业产业规模及增长情况

数据来源:观研天下整理

2015-2020年我国锂离子电池行业产量及增长情况

数据来源:观研天下整理

现阶段,我国锂电池行业中游主要企业包括蔚蓝锂芯、宁德时代、天齐锂业等优秀企业。

我国锂电池中游代表企业及优势

数据来源:观研天下整理

三、锂离子电池行业下游

目前,我国锂离子电池行业主要有应用于电子设备储蓄、电动汽车、电动力自行车等领域,其中新能源汽车及电动自行车需求旺盛。根据数据显示,2021年1-6月,新能源汽车产销分别达到121.5万辆和120.6万辆,同比增长94.4%和92.3%;2020年受疫情影响,电动自行车同比下降了6.43%,为2966万辆。

锂电池行业下游细分市场

数据来源:观研天下整理

2014-2021年上半年我国新能源汽车产销量统计情况

数据来源:观研天下整理

2015-2021年中国电动力车销量及预计情况

数据来源:观研天下整理

现阶段,我国锂电池行业产业链下游代表企业中兴通讯、TCL科技、比亚迪、长城汽车、爱玛科技、新日股份等。

我国锂电池行业下游代表企业及优势分析

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。