一、锂电池市场规模

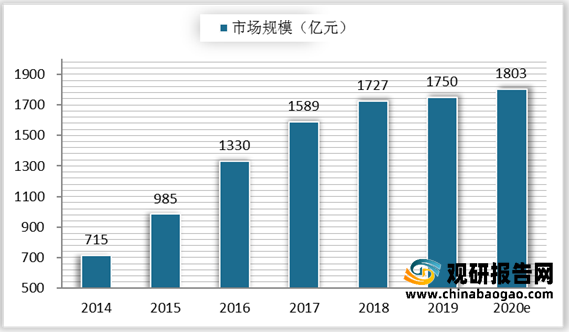

随着我国城镇化进程的快速推进,能源需求不断增加。不过,在节能减排要求逐步提高的大环境下,新能源电动汽车产量高速增长,推动了我国锂电池产业保持快速增长态势。根据数据显示,2019年我国锂离子电池市场规模达到1750亿元,同比增长1.33%,预计2020年约为1803亿元。

二、产业链

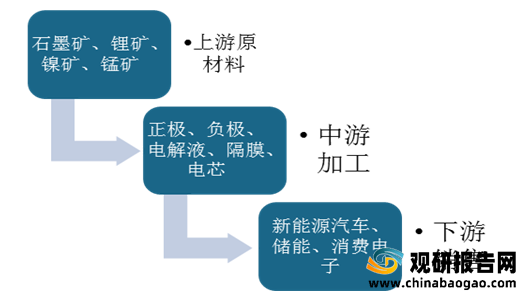

在产业链方面,目前,我国拥有丰富的锂资源和完善的锂电池产业链,以及庞大的基础人才储备,使得我国已经成为全球最大的锂电池材料和电池生产基地。在产业链方面,我国锂电池行业上游主要是石墨矿、锂矿等原材料,中游主要分为正及负极、电解液等,下游应用领域为新能源汽车、储能、消费电子等。

锂电池产业链上游为原材料资源的开采、加工,主要包括钴、锰、镍、锂、石墨材料、碳材料等。据了解,自从锂离子电池商业化以来,钴酸锂因其工作电压较低而被作为正极材料的主流使用。

以正极材料所需的原材料为例,我国锂电池正极材料包括三元正极材料、磷酸铁锂材料、钴酸锂材料、锰酸锂材料等,其中三元正极材料为主要材料,2020年出货量23.6万吨,占比达46%;其次为磷酸铁锂材料,2020年出货量占比达25%。

在企业方面,我国锂电池上游原材料开采、加工代表企业有方大碳素、盐湖集团、宝钢资源、金川集团等。

| 原材料 |

代表企业 |

2021年Q1营业收入(亿元) |

| 石墨矿 |

方大碳素 |

93.04 |

| 中国宝安 |

3.70 |

|

| 中国中铁 |

2.36 |

|

| 锂矿 |

盐湖集团 |

30.17 |

| 中信国安 |

6.04 |

|

| 西藏矿业 |

1.36 |

|

| 锰矿 |

宝钢资源 |

836.07 |

| 镍矿 |

金川集团 |

453.00 |

| 盛屯矿业 |

114.95 |

|

| 贵研铂业 |

86.88 |

2、锂电池中游

锂电池产业链中游主要涉及各种正极、负极材料,还有电解液、隔膜以及电芯等。在锂电池制造产业链中,电池包的制造核心部分就是电芯,电芯封装后再集成线束和PVC膜构成电池模组,再加入线束连接器、BMS电路板构成动力电池成品。

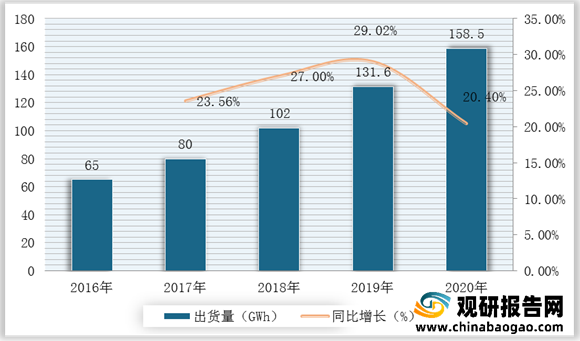

2015-2020年,随着3C产品、储能以及新能源汽车等需求量稳定增加,我国锂电池产量及出货量规模逐年扩大。根据数据显示,2020年,我国锂离子电池产量达188.45亿只,同比增长19.87%;锂电池总出货量158.5GWh,同比增长20.4%。

在企业方面,我国锂电池行业正极材料的企业有天赐材料、德方纳米、当升科技、道式技术,正极导电剂的企业有上海海逸科贸有限公司、上海翠科化工,负极材料的企业有中科电器、杉杉股份、当升科技、中科英华等。

|

|

中游材料 |

主要企业 |

| 国内 |

正极材料 |

天赐材料、德方纳米、当升科技、道式技术 |

| 正极导电剂 |

上海海逸科贸有限公司、上海翠科化工 |

|

| 正极粘接剂 |

厦门物投、深圳中诺盈科技有限公司 |

|

| 负极材料 |

中科电器、杉杉股份、当升科技、中科英华 |

|

| 负极增稠剂 |

深圳中诺盈科技有限公司 |

|

| 陶瓷隔膜 |

上海顶浩新材料、扬州中天利股份有限公司、上海双奥能源有限公司 |

|

| 聚烯烃隔膜 |

深圳星源材质、沧州明珠等 |

|

| 六氟磷酸离 |

瑞星化学、天津金牛、等 |

|

| 电解液 |

新宙邦、天赐材料、江苏国泰、多氟多、天津金牛等 |

|

| 电芯及封装 |

深圳日亚星科技有限公司、深圳亿近利科技有限公司、佛塑科技、江苏中金玛泰等 |

|

| 国外 |

正极材料 |

日亚化学 |

| 正极导电剂 |

TIMCAL |

|

| 正极粘接剂 |

日本捷时雅 |

|

| 负极材料 |

LG化学、松下 |

|

| 负极增稠剂 |

帝斯曼DSM、美国斯比凯可 |

|

| 陶瓷隔膜 |

日本Asahi、韩国SK |

|

| 聚烯烃隔膜 |

东燃化学、旭化成、韩国SR |

|

| 六氟磷酸离 |

森田化学、关东化学、日本捷时雅 |

|

| 电解液 |

日本捷时雅、三菱化学公司、TOMIPURE、UBE公司 |

|

| 电芯及封装 |

韩国三星、SDI株式会社、LG化学 |

3、锂电池下游

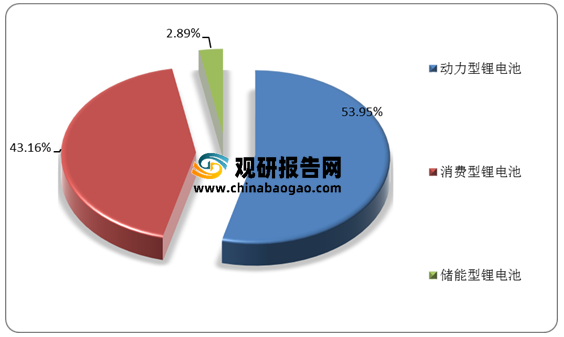

我国锂电池主要应用于电动汽车、电力电车、消费电子、储能等领域,整体可归为储能、消费及动力锂电池三大类。未来,随着我国消费电子、新能源汽车等行业市场规模不断扩大,我国锂电池行业需求持续提高。

(1)新能源汽车市场

新能源汽车是指是指采用非常规的车用燃料作为动力来源,综合车辆的动力控制和驱动方面的先进技术,形成的具有新技术、新结构、技术原理先进的汽车。在新能源汽车成本结构中最重要的三大部分分别是电池、电机和电控,而电池成本占新能源汽车成本比约40-50%。

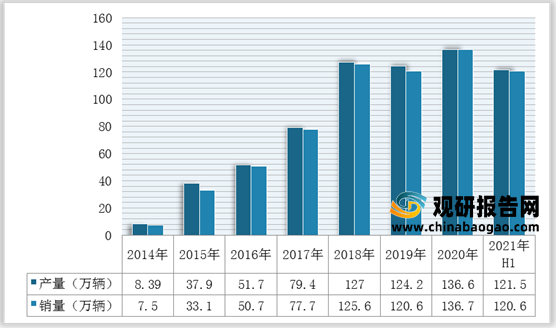

随着国家节能减排的政策不断推广和落实,以及未来锂电池生产技术提升、成本下降、新能源汽车及配套设施的普及度提高等,未来新能源汽车的动力电池需求仍将保持增长,而这也将大大提高锂电池的市场需求。根据数据显示,2021年1-6月,新能源汽车产销分别达到121.5万辆和120.6万辆,同比增长94.4%和92.3%,保有量已达到603万辆,占汽车总量的2.06%,其中纯电动车共493万辆。

根据乘联会数据显示,2021年6月新能源汽车销量-轿车销量排行榜中,宏光MINI EV销量为30100辆,位居第一;Model3以21532辆的销量位居第二,本年累计销量达115588辆;秦PLUS DM销量9269辆,排名第三,本年累计销量达21376辆。其中排名前十的新能源汽车中有九款车型是中国本土品牌。

| 排名 |

车型 |

当月销量 |

本年累计 |

| 1 |

宏光mini

ev |

30100 |

182767 |

| 2 |

model3 |

21532 |

115588 |

| 3 |

秦plus

DM |

9269 |

21376 |

| 4 |

欧拉黑猫 |

6508 |

31994 |

| 5 |

奔奔EV |

6358 |

29151 |

| 6 |

奇瑞eQ |

6317 |

30783 |

| 7 |

汉EV |

5815 |

38679 |

| 8 |

AION S |

5001 |

29537 |

| 9 |

小鹏p7 |

4730 |

19496 |

| 10 |

秦plus

BEV |

4272 |

9096 |

(2)电动自行车市场

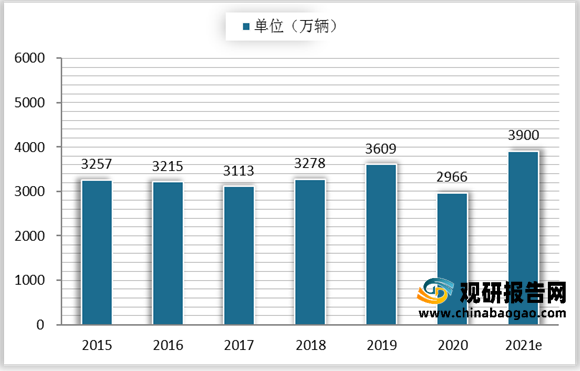

随着技术的进步,锂电池凭借着环保、使用寿命长、质量相对较轻等优势,在电动自行车领域的应用越发广泛。未来随着锂电池安全技术的提升、能量密度的提高,重量会更轻。目前,我国电动自行车年销量超过3000万辆,社会保有量接近3亿辆,千元以上自行车产量持续增长。据中国自行车协会统计,2019年,我国电动自行车销量达到3609万辆,2020年受疫情影响同比下降了6.43%,为2966万辆。不过,在电动自行车新国标实施后,我国电动自行车行业由高速发展转向高质量发展,预计2021年产量将进一步增长至3900万辆。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。