参考中国报告网发布《2017-2022年中国分布式光伏行业市场发展现状及十三五市场竞争态势报告》

根据对全国 224 家光伏组件企业的不完全统计数据显示,2016 年,我国组件总产能约为 84GW,组件产量达到 57.7GW,同比增长 26%,约占全球总产量的 74%。在产品类型方面,基本上全部为晶硅电池组件,薄膜组件产量约为 200MW,聚光组件产量约为 20MW。

产业集中度高。我国排名靠前的 20 家光伏组件企业在国内的总产能达到 50.7GW,同比增长 20%,产量达到 40.1GW,同比增长近 30%约占全国总产量的 74.7%,同比增加近 3.7 个百分点。其中,前十家组件企业产量达 31GW,同比增长 5GW,约占全国总产量的 57.7%。这十家企业中,有 8 家跻身全球前十,其中晶科能源跃居全球组件产能和产量首位。

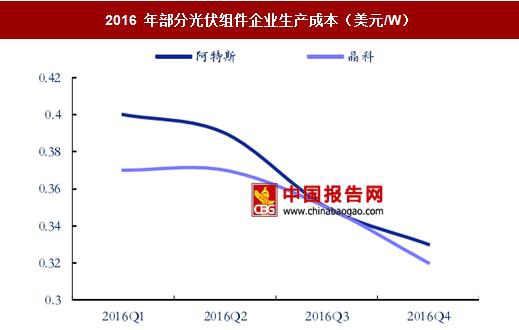

组件生产成本持续下降。面对系统终端的平价上网压力,光伏组件价格不断下跌,在市场倒逼机制作用下,国内的组件厂商都在积极应对,积极通过扩大生产规模、提升产品转换效率和降低耗材成本等方式来降低组件生产成本。根据我国主要组件企业披露的数据,至 2016 年底,我国主要晶硅电池企业生产成本基本降至 0.4 美元/瓦左右,领先企业的垂直一体化组件生产成本已降至 0.32 美元/瓦的水平,同比下降 17%左右,与 2011 年底的 0.9 美元/瓦相比,降幅高达 64%。随着金刚线切割及黑硅制绒技术的大规模应用,组件生产成本仍将持续下降,阿特斯和晶科均分别预计,到 2017 年组件成本将下降至 0.29 美元/瓦和 0.3 美元/瓦。

从组件各类原辅材料等成本构成看,硅片成本约占组件成本的 40%,背板、边框、玻璃等成本占比各约 6-7%。如果就组件加工环节而言,电池片成本约占组件成本的 49%,辅材中除银浆仍主要依赖进口、背板国产率略低外,其他几种辅材国产化程度均较高,未来的降本空间有限,后续的成本下降更多需要通过降低每瓦耗材量,即通过提高电池效率来实现,由于组件成本是按照瓦数来衡量,提高电池效率可摊薄每瓦的耗材量,因此,通过提高组件效率来降低每瓦的生产成本将成为未来的主要降本方向。

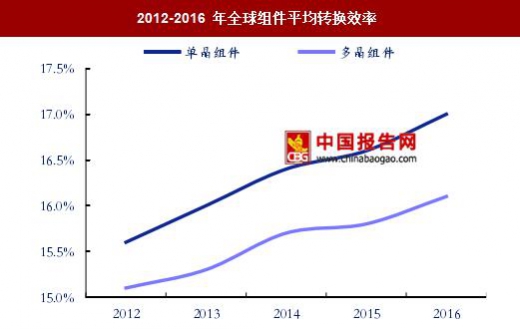

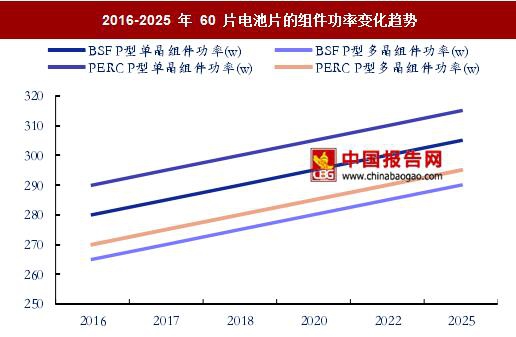

组件转换效率及输出功率持续提高。降低度电成本以实现平价上网已成为当前产业发展的关键,而度电成本的下降又依赖于组件成本的下降,提升单位面积的组件功率输出无疑是降本的关键,为此企业开始对电池产线进行 PERC、黑硅、N 型技术技改、对组件环节采用半片、叠片、MBB 技术等来提升电池转换效率,从而提升组件效率。2012 年以来,组件效率提升速度较快,基本上每年以近 0.3 个百分点在提升。2016 年,单多晶组件的平均转换效率已分别达到 17%和 16.1%,主流的 60 片多晶和单晶电池组件功率已分别达到 265W 和 280W,使用 PERC 技术的单晶和采用黑硅技术的多晶电池组件功率则可达到 290W 和 270W。据《中国光伏行产业发展路线图》预计,未来十年,随着技术的进步,各种电池组件基本上以每年一个档位(5W)的增加速度向前推进。

根据对全国 224 家光伏组件企业的不完全统计数据显示,2016 年,我国组件总产能约为 84GW,组件产量达到 57.7GW,同比增长 26%,约占全球总产量的 74%。在产品类型方面,基本上全部为晶硅电池组件,薄膜组件产量约为 200MW,聚光组件产量约为 20MW。

2009-2016 年我国光伏电池组件产量

数据来源:国家统计局

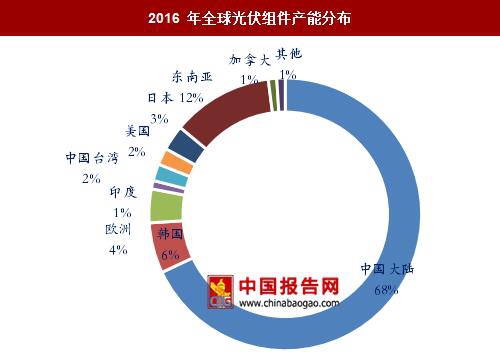

2016 年全球光伏组件产能分布

数据来源:国家统计局

产业集中度高。我国排名靠前的 20 家光伏组件企业在国内的总产能达到 50.7GW,同比增长 20%,产量达到 40.1GW,同比增长近 30%约占全国总产量的 74.7%,同比增加近 3.7 个百分点。其中,前十家组件企业产量达 31GW,同比增长 5GW,约占全国总产量的 57.7%。这十家企业中,有 8 家跻身全球前十,其中晶科能源跃居全球组件产能和产量首位。

2016 年我国前十大组件企业产能/产量情况

数据来源:国家统计局

组件生产成本持续下降。面对系统终端的平价上网压力,光伏组件价格不断下跌,在市场倒逼机制作用下,国内的组件厂商都在积极应对,积极通过扩大生产规模、提升产品转换效率和降低耗材成本等方式来降低组件生产成本。根据我国主要组件企业披露的数据,至 2016 年底,我国主要晶硅电池企业生产成本基本降至 0.4 美元/瓦左右,领先企业的垂直一体化组件生产成本已降至 0.32 美元/瓦的水平,同比下降 17%左右,与 2011 年底的 0.9 美元/瓦相比,降幅高达 64%。随着金刚线切割及黑硅制绒技术的大规模应用,组件生产成本仍将持续下降,阿特斯和晶科均分别预计,到 2017 年组件成本将下降至 0.29 美元/瓦和 0.3 美元/瓦。

从组件各类原辅材料等成本构成看,硅片成本约占组件成本的 40%,背板、边框、玻璃等成本占比各约 6-7%。如果就组件加工环节而言,电池片成本约占组件成本的 49%,辅材中除银浆仍主要依赖进口、背板国产率略低外,其他几种辅材国产化程度均较高,未来的降本空间有限,后续的成本下降更多需要通过降低每瓦耗材量,即通过提高电池效率来实现,由于组件成本是按照瓦数来衡量,提高电池效率可摊薄每瓦的耗材量,因此,通过提高组件效率来降低每瓦的生产成本将成为未来的主要降本方向。

2016 年部分光伏组件企业生产成本(美元/W)

数据来源:国家统计局

组件中各种原材料成本构成

数据来源:国家统计局

组件转换效率及输出功率持续提高。降低度电成本以实现平价上网已成为当前产业发展的关键,而度电成本的下降又依赖于组件成本的下降,提升单位面积的组件功率输出无疑是降本的关键,为此企业开始对电池产线进行 PERC、黑硅、N 型技术技改、对组件环节采用半片、叠片、MBB 技术等来提升电池转换效率,从而提升组件效率。2012 年以来,组件效率提升速度较快,基本上每年以近 0.3 个百分点在提升。2016 年,单多晶组件的平均转换效率已分别达到 17%和 16.1%,主流的 60 片多晶和单晶电池组件功率已分别达到 265W 和 280W,使用 PERC 技术的单晶和采用黑硅技术的多晶电池组件功率则可达到 290W 和 270W。据《中国光伏行产业发展路线图》预计,未来十年,随着技术的进步,各种电池组件基本上以每年一个档位(5W)的增加速度向前推进。

2012-2016 年全球组件平均转换效率

数据来源:国家统计局

2016-2025 年 60 片电池片的组件功率变化趋势

数据来源:国家统计局

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。