|

生产工艺 |

概述 |

| 常压蒸馏 |

利用加热炉,分馏塔等设备将原油气化,烃(碳氢化合物的总称)类化合物在不同的温度下蒸发,然后将这些物质冷却为液体,生产出一系列的石油制品。 |

| 减压蒸馏 |

利用降低压力从而降低沸点的原理,将常压重油在减压塔内分馏,从重油中分出柴油、润滑油、石蜡、沥青等产品。 |

| 催化裂化 |

催化裂化是在热裂化工艺上发展起来的,是提高原油加工深度,生产优质汽油、柴油最重要的工艺操作。原料主要是原油蒸馏或其他炼油装置的350~540℃馏分的重质油。 |

| 催化重整 |

催化重整(简称重整)是在催化剂和氢气存在下,将常压蒸馏所得的轻汽油转化成含芳烃较高的重整汽油的过程。 |

| 加氢裂化 |

加氢裂化过程是在高压、氢气存在下进行,需要催化剂,把重质原料转化成汽油、煤油、柴油和润滑油。 |

| 延迟焦化 |

它是在较长反应时间下,使原料深度裂化,以生产固体石油焦炭为主要目的,同时获得气体和液体产物。延迟焦化用的原料主要是高沸点的渣油。 |

| 炼厂气加工 |

原油一次加工和二次加工的各生产装置都有气体产出,总称为炼厂气,就组成而言,主要有氢、甲烷、由2个碳原子组成的乙烷和乙烯、由3个碳原子组成的丙烷和丙烯、由4个碳原子组成的丁烷和丁烯等。它们的主要用途是作为生产汽油的原料和石油化工原料以及生产氢气和氨。发展炼油厂气加工的前提是要对炼厂气先分离后利用。 |

| 烷基化 |

烷基化过程的目的是由炼油气生产工业异辛烷,作为车用汽油(或航空汽油)的高辛烷值组成,以满足优质、无铅汽油的需要。 |

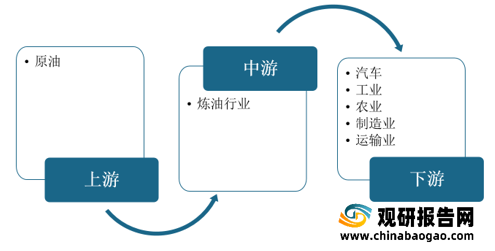

炼油行业的上游为原材料(原油),中游为石油炼制,通过炼制生产出符合内燃机使用的煤油、汽油、柴油、重油等燃料;下游应用领域,主要包括汽车、工业、农业、制造业、运输业等。

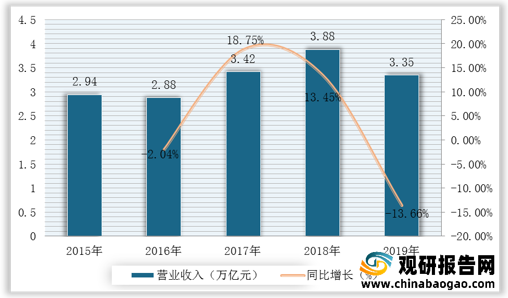

近年来,我国成品油面临着产能严重过剩的挑战,炼油企业盈利能力下降,加上市场减小,行业竞争加剧,我国炼油企业的营业收入也将受到影响。根据数据显示,2018年我国炼油行业营业收入达3.88万亿元,2019年我国炼油行业营业收入达3.35万亿元,同比下降13.66%。

一、供应商的议价能力

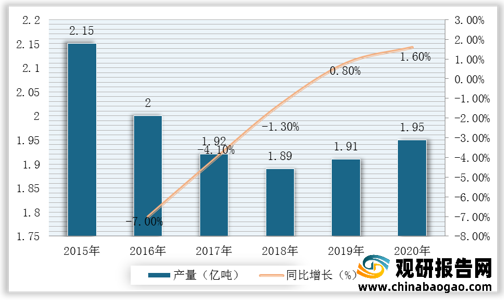

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国炼油行业供应商主要是原材料(原油)生产厂家。因为由于我国原油产量一直保持在亿吨以上,供应量充足,所以供应商议价能力较弱。

根据数据显示,2019年我国原油产量达1.91亿吨,2020年我国原油产量达1.95亿吨,同比增长1.6%。

二、购买者的议价能力

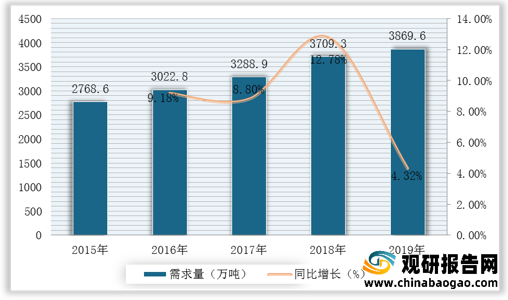

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前炼油产品(煤油、汽油、柴油)已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

根据数据显示,2019年我国煤油需求量达3869.6万吨,较2018年同比增长4.32%。

三、新进入者的威胁

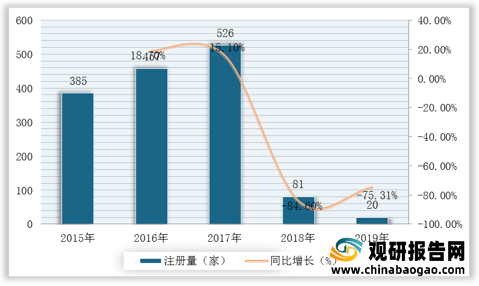

我国成品油已经面临产能严重过剩的挑战,我国炼油行业从原有的燃料型向炼化一体转型,单纯的炼油企业正在慢慢减少。根据数据显示,2019年我国炼油行业相关企业注册量达20家,较2018年同比下降75.31%。

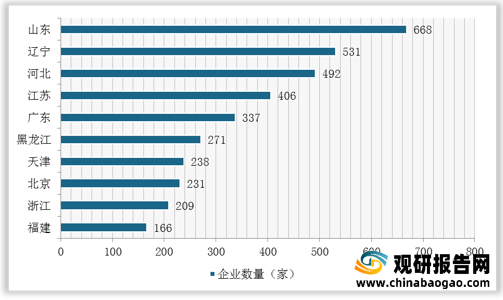

从地域分布来看,2020年9月我国山东拥有炼油相关企业数量最多,达668家;辽宁、河北分别以531家、492家,排名二三位。

四、替代品的威胁

替代品的威胁包括三个方面:替代品在价格上的竞争力;替代品质量和性能的满意度;客户转向替代品的难易程度。替代品对企业不仅有威胁,可能也带来机会。如果企业技术创新能力强,能够率先推出性能价格比高的新产品,就可以在竞争中保持领先优势。目前炼油行业本身并无外在的替代品威胁,行业主要体现为不同生产工艺之间的替代威胁。

五、同业竞争者的竞争程度

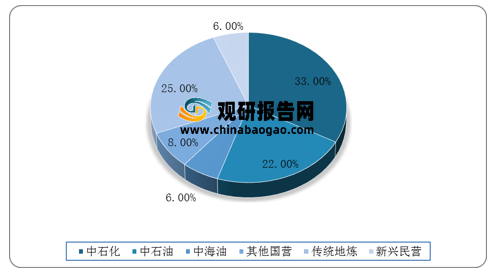

近几年,我国中石油和中石化在炼油行业处于绝对主导地位,成品油市场也是两强争霸局面。根据数据显示,2019年我国中石化企业市场份额占比最大,达33%;其次为中石油企业,市场份额占比达22%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。