氢能源产业链上游为氢的制备,主要包括煤制氢、天然气制氢、工业副产气提纯制氢和电解水制氢等多种途径;中游为氢的储备,主要包括气态、液态、固态三种方式;下游为应用领域,主要包括电力、供热、燃料等。

随着新能源、新材料和环保等新兴产业的快速发展,工业氢气的应用领域得到了极大的拓展。根据数据显示,2019年我国氢气产量为2200万吨,2020年产量为2500万吨,同比增长13.6%。

一、 供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。氢能源行业产业链上游为制氢,主要通过煤制氢、天然气制氢、工业副产气提纯制氢等途径制氢。目前世界各国正在研究如何能大量而廉价的生产氢,有50多个实验室在进行研究,但至今尚未有重大突破。由于生产氢能源成本过高,其议价能力较强。

二、 购买者的议价能力购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。由于氢能源行业需要拥有较高的技术及服务要求,所以购买者议价能力较弱。

根据数据显示,我国氢能市场发展初期(2020-2025年左右),氢气年均需求约2200万吨;氢能市场发展中期(2030年左右),氢气年均需求约3500万吨;氢能市场发展远期(2050年左右),氢气年均需求约6000万吨。

三、 新进入者的威胁

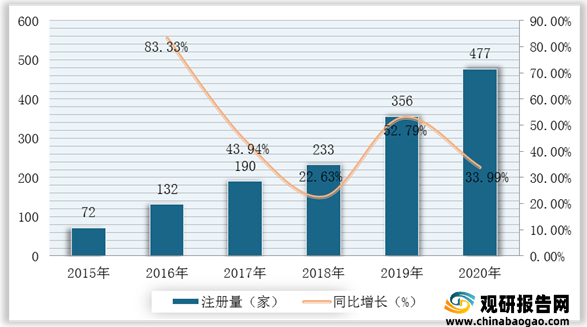

近年来,我国氢能相关企业注册量呈增长趋势。根据数据显示,2019年我国氢能相关企业注册量为356家,2020年我国氢能相关企业注册量为477家,同比增长33.99%。

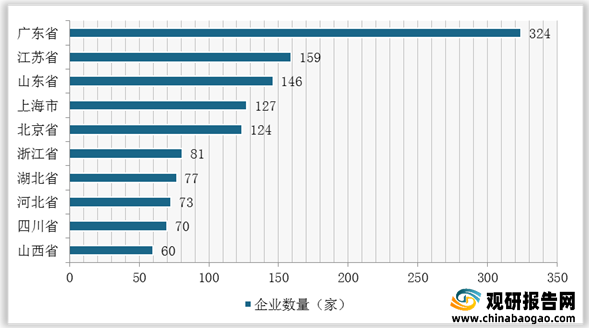

从地区分布来看,2020年我国广东省氢能相关企业有324家,位居全国第一位;江苏省氢能相关企业有159家,位居全国第二位;其次为山东省,相关企业数量为146家。

四、 替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。从替代品来说,当前的技术趋势下,氢能源是作为一个挑战者而存在,它的存在倒是威胁了许多其他的传统能源,并非一个既有的稳定的事物,短期内它不会面临被其他能源替代的风险。

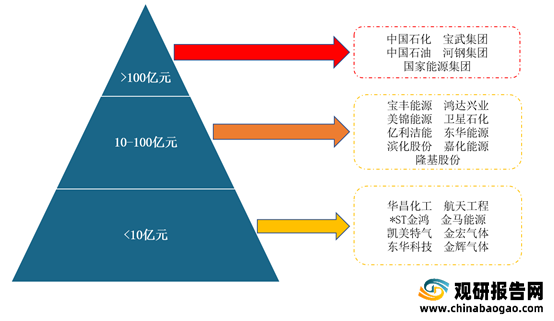

五、 同业竞争的竞争程度氢能源生产领域依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于100亿元的企业有中国石油、国家能源集团、中国石化、宝武集团、河钢集团;注册资本在10-100亿元之间的企业有宝丰能源、美锦能源、隆基股份、鸿达兴业、亿利洁能等;华昌化工、凯美特气、东华科技、航天工程、金马能源等企业的注册资本在10亿元以下。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。