一、上游分析

1.水电开发量

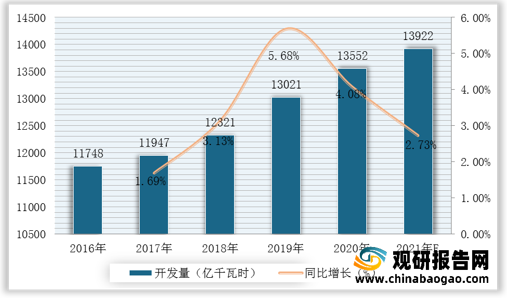

水电开发是通过建设水电站将水能资源转化为电能的以工程形式出现的活动。根据数据显示,2019年我国水电开发量达13021亿千瓦时,2020年我国水电开发量达13552亿千瓦时,同比增长4.08%;预计2021年我国水电开发量可达13922亿千瓦时。

2.水力发电机组产量

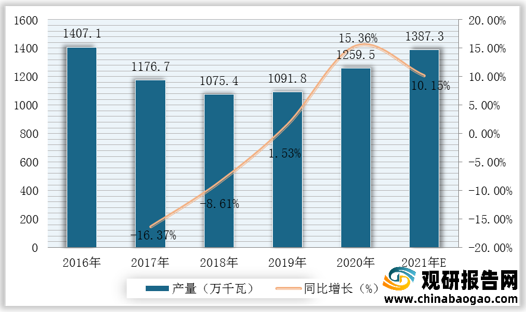

水力发电机组也称“水轮发电机组”,水电站上每台水轮机与配套的发电机联合而成的发电单元,是水电站生产电能的主要动力设备。根据数据显示,2020年我国水力发电机组产量达1259.5万千瓦,较2019年同比增长15.36%;据推测,2021年我国水力发电机组产量可达1387.3万千瓦。

3.水电设备利用时间

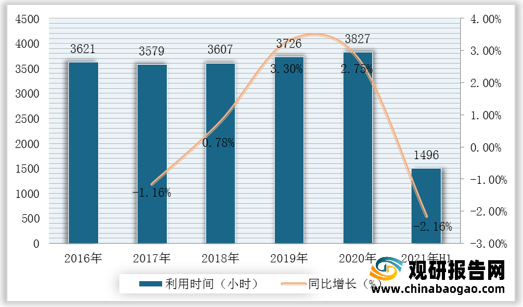

发电设备利用小时数是指一定时期内一个地区平均发电设备容量在满负荷运行条件下的运行小时数,即发电量与平均装机容量之比,反映了该地区发电设备利用率,也是反映该地区电力供需形势的主要指标之一。根据数据显示,2020年我国水电设备利用小时达3827小时,较2019年同比增长2.75%;2021年上半年我国水电设备利用小时数为1496小时,较上年同期同比下降2.16%。

4.企业优势分析

现阶段,我国水力发电行业产业链上游优秀企业主要包括哈尔滨电机厂有限责任公司、东方电气集团东方电机有限公司、广东鸿源机电股份有限公司、中国长江动力公司(集团)等。

| 企业名称 |

优势分析 |

| 哈尔滨电机厂有限责任公司 |

公司规模优势:公司占地面积72万平方米,建筑面积33万平方米。现有各类设备3800余台,其中主要设备1800余台,精、大、稀、重型设备300余台。此外还拥有葫芦岛水电大件加工基地、秦皇岛核电加工基地、镇江风电开发基地和昆明中小水电开发基地。 |

| 人才产品优势:哈电现有员工6200余人,其中工程技术人员1700多人,博士、硕士研究生50多人。拥有设备总量为3800余台,其中属于精大稀的有309台,数控设备37台。现已形成年产5000兆瓦汽轮发电机、2500兆瓦水轮发电机组和600兆瓦交直流电机的生产能力。可以批量生产单机容量300兆瓦、600兆瓦的汽轮发电机。 |

|

| 东方电气集团东方电机有限公司 |

技术优势:公司已具备年生产水轮发电机组500万千瓦,汽轮发电机2500万千瓦,交流电(动)机30万千瓦,直流电(动)机10万千瓦的能力。并完全能够自主生产单机容量70万千瓦的巨型水电机组、100万千瓦级超超临界汽轮发电机、40万千瓦级燃机配套发电机以及30万千瓦级大型抽水蓄能机组、100万千瓦级核能发电机、22万千瓦级全空冷汽轮发电机和批量生产30万千瓦、60万千瓦汽轮发电机的能力, |

| 广东鸿源机电股份有限公司 |

产品质量优势:已通过ISO9001 质量体系认证,产品全部采用国际标准。企业技术力量雄厚,检测手段齐全,创新开发能力强,承担着广东省重点新产品研制开发项目,荣获“省优”、“部优”产品、国家二级企业、国家高新技术企业、广东省著名商标、广东省优秀新产品奖等称号。 |

| 中国长江动力公司(集团) |

人才优势:长动集团吸纳了动力机械、机电、电站工程等科技人员近 800名,占员工总数27.8%,各类管理人员1754名,占员工总数43.8%,其中国家级专家及学科带头人18名,研究生以上学历56名。 |

二、中游分析

1.装机容量

(1)总装机容量

装机容量是指水电站中所装有的水力发电机组额定功率的总和,是表征一座水电站建设规模和电力生产能力的主要指标之一。根据数据显示,2019年我国水电装机容量达3.58亿千瓦,2020年我国水电装机容量达3.7亿千瓦,同比增长3.35%。

(2)新增装机容量

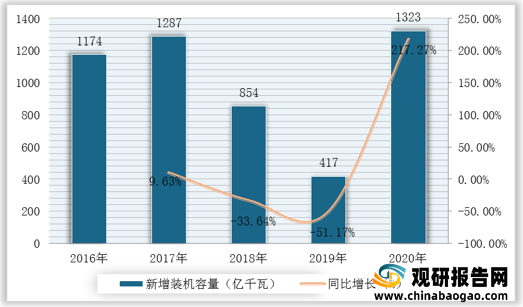

根据数据显示,2019年我国新增水电装机容量达417万千瓦,2020年我国新增水电装机容量达1323万千瓦,同比增长217.27%。

2.抽水蓄能水电站

抽水蓄能电站是利用电力负荷低谷时的电能抽水至上水库,在电力负荷高峰期再放水至下水库发电的水电站。根据数据显示,2020年我国抽水蓄能装机容量达31.79GW,较2019年同比增长5.02%。

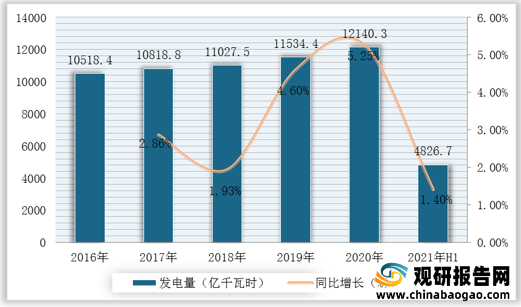

3.发电量

发电量是指发电机进行能量转换产出的电能数量。根据数据显示,2019年我国水力发电量达11534.3亿千瓦时,2020年我国水力发电量达12140.3亿千瓦时,同比增长5.25%;2021年上半年我国水力发电量达4826.7亿千瓦时,较上年同期同比增长1.4%。

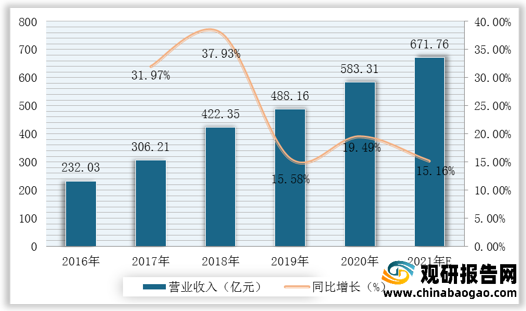

4.营业收入

营业收入指企业经营主要业务和其他业务所确认的收入总额。根据数据显示,2020年我国水力发电营业收入达583.31亿元,较2019年同比增长19.49%;据推测,2021年我国水力发电营业收入可达671.76亿元。

5.企业优势分析

现阶段,我国水力发电行业产业链中游优秀企业主要包括长江电力、国投电力、华能水电、桂东电力等。

| 企业名称 |

优势分析 |

| 长江电力 |

产业规模优势:长江电力公司是中国最大的水电上市公司,主要从事水力发电业务。截至报告期末,公司拥有葛洲坝电站及三峡工程已投产的8台发电机组,这部分机组的装机容量为837.7万千瓦。公司还持有广州发展实业控股集团股份有限公司(简称“广州控股”)11.189%的股份,权益装机容量约23.4万千瓦(含在建);持有上海电力股份有限公司(简称“上海电力”)8.77%的股份,权益装机容量约 43.5万千瓦;持有湖北省能源集团有限公司(简称“湖北能源”)41.69%的股份,权益装机容量约227.4万千瓦(含在建)。公司总权益装机容量 1,132万千瓦。同时,公司受中国三峡总公司的委托,统一管理三峡工程已建成投产的其他发电机组。 |

| 国投电力 |

经营规模优势:国投电力充分发挥在电力领域优势的同时,积极开展配售电业务、储能产业、能源互联网等领域工作,大力推进国际水电、火电、新能源、电网等电力工程项目,形成以电力建设为核心,逐步开拓市政、环保等多领域综合发展的业务格局。截至2020年9月,公司资产总额2218.37亿元。截至2020年底,公司控股装机容量3182.68万千瓦,其中水电装机1677.45万千瓦,火电装机1188.08万千瓦,新能源317.15万千瓦。 |

| 华能水电 |

经营规模优势:公司已建、在建、筹建项目总容量达2114.5万千瓦,资产总额超过560亿元,全面形成了“运营一批、建设一批、筹备一批”和“跨流域,走出去”的发展格局除运营中的漫湾电站和大理徐村电站外,缅甸瑞丽江一级电站和景洪电站于2009年全部建成投产;小湾电站于2010年全部建成投产;功果桥电站首台机组于2011年10月30日投产发电;糯扎渡、里底、黄登、苗尾以及金沙江龙开口电站等一批电站项目正在加快建设或启动筹建工作。国内最大规模的石林光伏发电项目一期工程已经启动。公司还积极推进产业链延伸,促进长远发展。 |

| 桂东电力 |

公司规模优势:目前本公司在职员工5000余人,总资产近23亿元,净资产近6.5亿元,直接调度的电厂总装机容量约36万千瓦(含控股公司和母公司),其中公司直接管理的中型以上水电厂4座,总装机容量28.25万千瓦,权益水电(含民丰小水电)总装机容量22万多千瓦,经营范围为水力发电、供电,电力投资开发,供水,交通建设及其基础设施开发等,供电范围为桂东区域县市和相关厂矿企业,并与广西电网公司、广东省的郁南县、罗定市以及湖南省的江华、江永等县市电网互为网间电力电量交换。 |

三、下游分析

水力发电行业产业链下游为终端用户用电环节,主要分为工业用电、商业用电和居民用电。根据数据显示,2020年我国全社会用电量7.51亿千瓦时,较2019年同比增长3.59%。

工业用电是指主要从事大规模生产加工行业的企业用电,工业用电大多使用三相电压,如三相380VAC,三相660VAC等。根据数据显示,2016-2020年我国工业用电量由4.14万亿千瓦时增至5.02万亿千瓦时,2021年第一季度的工业用电量为1.23万亿千瓦时。

城乡居民生活用电是指城镇居民和乡村居民照明及家用电器用电。根据数据显示,2016-2020年我国城乡居民用电量由0.81万亿千瓦时增至1.09万亿千瓦时,2021年第一季度城乡居民用电量为0.31万亿千瓦时。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。