一、行业主要政策法规

为引导我国动力电池产业健康持续发展,国家先后针对性出台近30项重大政策,主要集中在行业竞争管理、技术规划引导两方面。

1、竞争管理:从扶持做大转向鼓励做强,扩大对外开放、引入国际竞争

2、技术引导:部分技术指标已实现政策目标,未来或更多依赖市场选择

二、行业创新情况分析

电池的主要构造零部件为正极、负极、电解液、隔膜、铜箔、壳体等,其中最核心的材料是正极材料,正极材料主要是由镍、钴、锰、锂等金属元素用一定的配方构成,材料配方最重要,其次是电池制造工艺。

低钴化、高镍化是动力电池的两个主要发展方向,核心均是为了提升能量密度、降低成本。

1)2019年 LG化学表明NCMA四元电池将于 2022 年实现大规模量产,三星 SDI的 NCA和 NCM两种动力电池路线的钴含量都已经控制到了 5%,而且致力于实现无钴化。特斯拉 NCA 电池的配比已经低于竞品的 811,长远目标是将钴含量降至零。

2)三元锂离子电池中添加镍元素可以提升正极材料的比容量,目前三元锂离子电池 NCM523 装机量占比最大,但是未来镍含量更高的 NCM622、NCM811 电池占比将逐步提升。

出于安全性考虑,正极材料需要与电解液的相容性和稳定性好。常见的正极材料在温度低于 650℃时是相对比较稳定的,充电时处于亚稳定状态。在过充的情况下,正极的分解反应及其与电解液的反应放出大量热量,造成爆炸。

三、中国动力电池行业需求情况分析

随着二十一世纪微电子技术的不断发展,小型化电子设备的日益增多,消费者对电源有了更高的要求,从而使锂离子电池进入了大规模的实用阶段。国内动力电池市场在政策支持下发展,但国内动力电池企业大多起源于消费锂离子电池领域,在充分竞争的消费电池市场,中国企业具备全球竞争力。

2019年新能源车销量累计同比-4%,但是由于单车带电量提升,2019年中国汽车用动力电池装机量为62GWh,同比增长10%。

随着全球新能源汽车产业高速发展,国内新能源汽车到2030年销量有望达到1400万辆,全球新能源汽车销量有望达3000万辆左右,全球动力电池出货量有望达1600Gwh左右,市场规模约为8000亿,如此大规模的市场将会蕴含产生多家巨头供应商的机会。

相关行业分析报告参考《2020年中国动力电池市场现状分析报告-市场深度调研与发展前景预测》。

为引导我国动力电池产业健康持续发展,国家先后针对性出台近30项重大政策,主要集中在行业竞争管理、技术规划引导两方面。

1、竞争管理:从扶持做大转向鼓励做强,扩大对外开放、引入国际竞争

动力电池产业竞争管理方面主要政策

| 发布时间 |

文件名称 |

相关部门 |

| 2015.03 |

《汽车动力蓄电池行业规范条件》 |

工信部 |

| 2015.09 |

《锂离子电池行业规范条件》 |

工信部 |

| 2018.12 |

《汽车产业投资管理规定》 |

发改委 |

| 2019.01 |

锂离子电池行业规范条件(2018年本)(征求意见稿) |

工信部 |

| 2019.06 |

废止《汽车动力蓄电池行业规范条件》 |

工信部 |

资料来源:公开资料整理

2、技术引导:部分技术指标已实现政策目标,未来或更多依赖市场选择

动力电池产业技术引导方面主要政策

| 发布时间 |

文件名称 |

相关部门 |

| 2012.07 |

《国务院印发节能与新能源汽车产业发展规划(2012-2020年)》 |

国务院 |

| 2016.10 |

《节能与新能源汽车技术路线图》 |

中国工程学会节能与新能源汽车技术路线战略咨询委员会 |

| 2017.02 |

《促进汽车动力电池产业发展行动方案》 |

工信部、发改委、科技部、财政部 |

| 2018.01 |

《<中国制造2025>重点领域技术路线图(2017版)》 |

国家制造强国建设战略咨询委员会 |

资料来源:公开资料整理

二、行业创新情况分析

电池的主要构造零部件为正极、负极、电解液、隔膜、铜箔、壳体等,其中最核心的材料是正极材料,正极材料主要是由镍、钴、锰、锂等金属元素用一定的配方构成,材料配方最重要,其次是电池制造工艺。

低钴化、高镍化是动力电池的两个主要发展方向,核心均是为了提升能量密度、降低成本。

1)2019年 LG化学表明NCMA四元电池将于 2022 年实现大规模量产,三星 SDI的 NCA和 NCM两种动力电池路线的钴含量都已经控制到了 5%,而且致力于实现无钴化。特斯拉 NCA 电池的配比已经低于竞品的 811,长远目标是将钴含量降至零。

2)三元锂离子电池中添加镍元素可以提升正极材料的比容量,目前三元锂离子电池 NCM523 装机量占比最大,但是未来镍含量更高的 NCM622、NCM811 电池占比将逐步提升。

出于安全性考虑,正极材料需要与电解液的相容性和稳定性好。常见的正极材料在温度低于 650℃时是相对比较稳定的,充电时处于亚稳定状态。在过充的情况下,正极的分解反应及其与电解液的反应放出大量热量,造成爆炸。

三、中国动力电池行业需求情况分析

随着二十一世纪微电子技术的不断发展,小型化电子设备的日益增多,消费者对电源有了更高的要求,从而使锂离子电池进入了大规模的实用阶段。国内动力电池市场在政策支持下发展,但国内动力电池企业大多起源于消费锂离子电池领域,在充分竞争的消费电池市场,中国企业具备全球竞争力。

2019年新能源车销量累计同比-4%,但是由于单车带电量提升,2019年中国汽车用动力电池装机量为62GWh,同比增长10%。

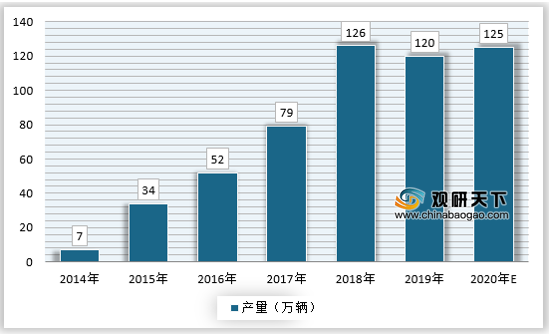

2014-2020年国内动力电池装机量需求

2014-2020年我国新能源汽车产量

资料来源:中汽协,观研天下数据中心整理(YM)

相关行业分析报告参考《2020年中国动力电池市场现状分析报告-市场深度调研与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。