参考中国报告网发布《2017-2022年中国核电行业市场发展现状及十三五投资商机研究报告》

中国核电与中广核电力控制了我国所有在运及多数在建核电机组

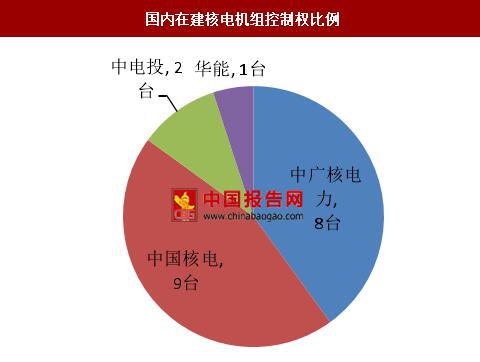

我国大陆地区目前在运核电机组 36 台,在建核电机组 20 台。在运行的 36 台机组中, 16 台由中国核电控制,其余 20 台由中广核电力控制(其中包括中广核电力与国家电投联营的红沿河核电 4 台机组,中广核电力与大唐发电合营的宁德核电 4 台机组,这 8 台机组均由中广核电力管理)。在建的 20 台机组中,9 台由中国核电控制,8 台由中广核电力控制(其中包括中广核电力与国家电投联营的红沿河核电 2 台机组),2 台由国家电投控制(海阳核电),1 台由华能集团控制(石岛湾核电)。

华能、大唐、华电与国电均积极入股核电项目。华能集团持有昌江核电 49%股权和海阳核电 5%股权,持有石岛湾核电(高温气冷堆示范项目)50%股权,并通过该项目事实上获得了核电项目控股权。宁德核电为中广核电力与大唐发电合营公司,大唐发电持有宁德核电 44%股权。华电集团通过华电福新持有福清核电 39%的股权和三门核电 10%的股权。国电集团目前仅持有海阳核电 5%股权。华能集团与大唐集团在核电业务上走在了前列。

浙能电力与粤电集团均持有较多的核电项目股权。浙江与广东是我国核电发展最早也是发展最快的省份,对应的地方能投公司也持有较多的核电项目股权。浙能电力持有秦山核电、秦山二期、秦山三期以及三门核电的股份,权益装机达到 1866MW。粤电集团持有阳江核电和台山核电的股份,权益装机达到 1784MW。

国内在运及在建核电机组主要集中在中国核电与中广核电力两家公司。2016 年受电力需求整体疲软及电价改革影响,核电企业在发电小时数和上网电价上均受到了一定的影响,但仍保持了较高的净利润率。根据上市公司公布的财务数据,2016 年中国核电营收为 300 亿元,净利润为 81 亿元,净利润率达 27.03%。 2016年中广核电力营收为324.8亿元,净利润为72.9亿元,净利润率达22.4%。国内核电企业净利润率远高于同期电力行业数据,更远超占目前发电量主力的火电企业。未来核电企业在保证 7000 小时发电时长的前提下,即使面临一定的电价降价压力也能够保持较高的利润率。

中国核电与中广核电力控制了我国所有在运及多数在建核电机组

我国大陆地区目前在运核电机组 36 台,在建核电机组 20 台。在运行的 36 台机组中, 16 台由中国核电控制,其余 20 台由中广核电力控制(其中包括中广核电力与国家电投联营的红沿河核电 4 台机组,中广核电力与大唐发电合营的宁德核电 4 台机组,这 8 台机组均由中广核电力管理)。在建的 20 台机组中,9 台由中国核电控制,8 台由中广核电力控制(其中包括中广核电力与国家电投联营的红沿河核电 2 台机组),2 台由国家电投控制(海阳核电),1 台由华能集团控制(石岛湾核电)。

国内在运核电机组控制权比例

数据来源:中国报告网整理

国内在建核电机组控制权比例

数据来源:中国报告网整理

四大电力集团与地方国资积极入股核电 华能、大唐、华电与国电均积极入股核电项目。华能集团持有昌江核电 49%股权和海阳核电 5%股权,持有石岛湾核电(高温气冷堆示范项目)50%股权,并通过该项目事实上获得了核电项目控股权。宁德核电为中广核电力与大唐发电合营公司,大唐发电持有宁德核电 44%股权。华电集团通过华电福新持有福清核电 39%的股权和三门核电 10%的股权。国电集团目前仅持有海阳核电 5%股权。华能集团与大唐集团在核电业务上走在了前列。

浙能电力与粤电集团均持有较多的核电项目股权。浙江与广东是我国核电发展最早也是发展最快的省份,对应的地方能投公司也持有较多的核电项目股权。浙能电力持有秦山核电、秦山二期、秦山三期以及三门核电的股份,权益装机达到 1866MW。粤电集团持有阳江核电和台山核电的股份,权益装机达到 1784MW。

国内在运及在建核电项目权益装机统计

数据来源:中国报告网整理

运营环节保持较高的净利润率 国内在运及在建核电机组主要集中在中国核电与中广核电力两家公司。2016 年受电力需求整体疲软及电价改革影响,核电企业在发电小时数和上网电价上均受到了一定的影响,但仍保持了较高的净利润率。根据上市公司公布的财务数据,2016 年中国核电营收为 300 亿元,净利润为 81 亿元,净利润率达 27.03%。 2016年中广核电力营收为324.8亿元,净利润为72.9亿元,净利润率达22.4%。国内核电企业净利润率远高于同期电力行业数据,更远超占目前发电量主力的火电企业。未来核电企业在保证 7000 小时发电时长的前提下,即使面临一定的电价降价压力也能够保持较高的利润率。

国内主要核电企业与电力行业历年净利润率

数据来源:中国报告网整理

中国核电历年营收、净利润与净利润率

数据来源:中国报告网整理

中广核电力历年营收、净利润与净利润率

数据来源:中国报告网整理

国内主要核电企业与电力行业历年净利润率

数据来源:中国报告网整理

中国核电历年营收、净利 润与净利润率

数据来源:中国报告网整理

中广核电力历年营收、净利润与净利润率

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。