参考中国报告网发布《2017-2022年中国核电装备制造行业市场发展现状及十三五投资规划研究报告》

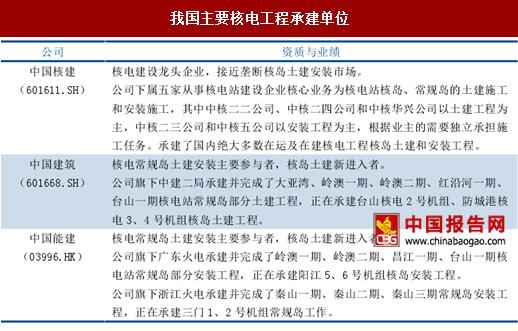

中国核建是核岛建安主要承包商

核电工程业务范围主要包括核电站核岛、常规岛、BOP 工程及其他与核电站相关工程。在核电建设投资总额中,建筑和安装总投资占比约为 20%。核岛工程是核电工程的核心部分,施工难度大、技术含量高,且要求承建单位具有核电工程承建资质。核电业主在选择承包商时,除去管理、技术、成本等因素外,更倾向于选择具有丰富核电建造经验的承包商。目前国内已建和在建的核电项目的核岛工程中绝大部分由中国核建旗下的成员单位五公司、二十二公司、二十三公司、二十四公司、华兴公司等承建。

中国核建控股股东中国核工业建设集团,前身历经第二机械工业部、核工业部、中国核工业总公司,是我国国防军工工程重要承包商之一,是我国核电工程建设领域历史最久、规模最大、专业一体化程度最高的企业。中国核建由中国核工业建设集团主要成员单位组成,是国内唯一一家 30 余年来不间断从事核电工程建设的企业,一直是核电工程建设领军企业。

中国能建与中国建筑以常规岛为主,努力挺进核岛市场

核电工程的常规岛和 BOP 工程建设市场,由于工程难度和特殊性不及核岛建设,目前国内参与竞争的企业较多,包括各大型建筑企业、火电建设企业等,市场竞争激。在核电站常规岛及电站辅助设施建造领域,主要竞争者包括中国核建旗下的成员单位,中国能建旗下广东火电工程总公司、浙江省火电建设公司,以及中国建筑旗下第二工程局有限公司等国内电力建设企业。

中国能建与中国建筑旗下公司均积极介入核岛土建与安装市场。中国能建旗下广东火电工程总公司承建了阳江核电站 5、6 号机组的核岛安装工程。中国建筑旗下第二工程局有限公司承建了台山核电站 2 号机组、防城港核电 3、4 号机组核岛土建工程。未来中国能建与中国建筑将在核岛建安市场与中国核建形成一定的竞争。

核电站建安工程中核岛建安业务由于其较高的技术要求,以及资质限制,因而具有较高的毛利率。在中国核建的业务中核电工程占四分之一左右,但利润贡献占三分之一左右。核电工程板块毛利率长期保持在 13%~15%,显著高于中国核建工民建业务和军工工程业务的毛利率。

中国核建是核岛建安主要承包商

核电工程业务范围主要包括核电站核岛、常规岛、BOP 工程及其他与核电站相关工程。在核电建设投资总额中,建筑和安装总投资占比约为 20%。核岛工程是核电工程的核心部分,施工难度大、技术含量高,且要求承建单位具有核电工程承建资质。核电业主在选择承包商时,除去管理、技术、成本等因素外,更倾向于选择具有丰富核电建造经验的承包商。目前国内已建和在建的核电项目的核岛工程中绝大部分由中国核建旗下的成员单位五公司、二十二公司、二十三公司、二十四公司、华兴公司等承建。

中国核建控股股东中国核工业建设集团,前身历经第二机械工业部、核工业部、中国核工业总公司,是我国国防军工工程重要承包商之一,是我国核电工程建设领域历史最久、规模最大、专业一体化程度最高的企业。中国核建由中国核工业建设集团主要成员单位组成,是国内唯一一家 30 余年来不间断从事核电工程建设的企业,一直是核电工程建设领军企业。

中国能建与中国建筑以常规岛为主,努力挺进核岛市场

核电工程的常规岛和 BOP 工程建设市场,由于工程难度和特殊性不及核岛建设,目前国内参与竞争的企业较多,包括各大型建筑企业、火电建设企业等,市场竞争激。在核电站常规岛及电站辅助设施建造领域,主要竞争者包括中国核建旗下的成员单位,中国能建旗下广东火电工程总公司、浙江省火电建设公司,以及中国建筑旗下第二工程局有限公司等国内电力建设企业。

国内核电行业常规岛建安市场格局

数据来源:中国报告网整理

中国能建与中国建筑旗下公司均积极介入核岛土建与安装市场。中国能建旗下广东火电工程总公司承建了阳江核电站 5、6 号机组的核岛安装工程。中国建筑旗下第二工程局有限公司承建了台山核电站 2 号机组、防城港核电 3、4 号机组核岛土建工程。未来中国能建与中国建筑将在核岛建安市场与中国核建形成一定的竞争。

我国主要核电工程承建单位

资料来源:中国报告网整理

核岛建安业务有较高的毛利率 核电站建安工程中核岛建安业务由于其较高的技术要求,以及资质限制,因而具有较高的毛利率。在中国核建的业务中核电工程占四分之一左右,但利润贡献占三分之一左右。核电工程板块毛利率长期保持在 13%~15%,显著高于中国核建工民建业务和军工工程业务的毛利率。

中国核建主营业务占比

数据来源:中国报告网整理

中国核建分类业务毛利率统计

数据来源:中国报告网整理

中国核建分类业务毛利率统计

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。