参考中国报告网发布《2017-2022年中国核电市场现状调查及发展态势预测报告》

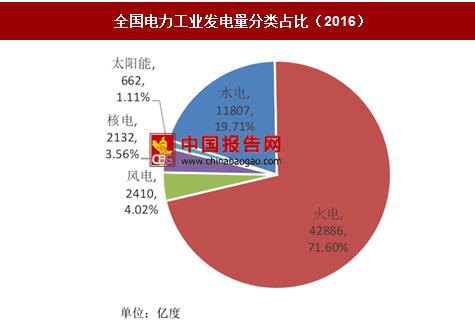

2016 年核电发电量仅占全部发电量的 3.56%

截至 2017 年 7 月 31 日,我国在运核电机组数量为 36 台,在建机组为 20 台。截止 2016 年底,我国在运核电机组装机规模为 3364 万千瓦,年度发电量为 2132 亿度。核电装机规模占全国电力总装机规模的 2.04%,核电机组发电量占总发电量的 3.56%。总体来看,我国核电无论在装机容量占比还是发电量占比均比较低,与美、俄等国(核电占总发电量 20%)相比仍有较大的差距,与国际平均占比 12%也有较大的差距,因此我国核电还有较大的发展空间。

按照目前国内核电项目规划,考虑环境容量的差异,一般滨海厂址每个厂址可布置六台百万千瓦核电机组,内陆地区的宾河或滨湖的厂址可布置四台百万千瓦核电机组。我国沿海已开工核电厂址剩余的发展空间,仍可建设 20 多台核电机组。此外在我国沿海地区仍存有十余处未开工厂址,可建设 60~70 台百万千瓦核电机组。即使在不考虑内陆的情况下,沿海地区厂址储备仍足够支撑我国核电行业未来十年的发展。随着核电排污等环保问题的解决,“十四五”期间内陆地区开建核电将是大概率事件,核电发展空间基本不会受厂址限制。根据中国核能行业协会发布的《内陆核电厂环境影响的评估》一文所述,目前国内已列入优先候选厂址,或者已开展可行性研究报告的内陆地区核电厂址超过了30 个,绝大部分分布在水源较为丰富的长江流域、珠江流域和松花江流域。

注:可建台数=厂址规划台数-已建台数

2016 年核电发电量仅占全部发电量的 3.56%

截至 2017 年 7 月 31 日,我国在运核电机组数量为 36 台,在建机组为 20 台。截止 2016 年底,我国在运核电机组装机规模为 3364 万千瓦,年度发电量为 2132 亿度。核电装机规模占全国电力总装机规模的 2.04%,核电机组发电量占总发电量的 3.56%。总体来看,我国核电无论在装机容量占比还是发电量占比均比较低,与美、俄等国(核电占总发电量 20%)相比仍有较大的差距,与国际平均占比 12%也有较大的差距,因此我国核电还有较大的发展空间。

全国电力工业装机规模分类占比(2016)

数据来源:中国报告网整理

全国电力工业发电量分类占比(2016)

数据来源:中国报告网整理

中国大陆地区在运及在建核电项目(截至 2017 年 7 月 31 日)

资料来源:中国报告网整理

中国大陆地区在运核电机组统计(截至 2017 年 7 月 31 日)

资料来源:中国报告网整理

中国大陆地区在建核电机组统计(截至 2017 年 7 月 31 日)

资料来源:中国报告网整理

全国电力工业装机规模及发电量分类统计(2016 年)

资料来源:中国报告网整理

我国有充足的核电厂厂址储备 按照目前国内核电项目规划,考虑环境容量的差异,一般滨海厂址每个厂址可布置六台百万千瓦核电机组,内陆地区的宾河或滨湖的厂址可布置四台百万千瓦核电机组。我国沿海已开工核电厂址剩余的发展空间,仍可建设 20 多台核电机组。此外在我国沿海地区仍存有十余处未开工厂址,可建设 60~70 台百万千瓦核电机组。即使在不考虑内陆的情况下,沿海地区厂址储备仍足够支撑我国核电行业未来十年的发展。随着核电排污等环保问题的解决,“十四五”期间内陆地区开建核电将是大概率事件,核电发展空间基本不会受厂址限制。根据中国核能行业协会发布的《内陆核电厂环境影响的评估》一文所述,目前国内已列入优先候选厂址,或者已开展可行性研究报告的内陆地区核电厂址超过了30 个,绝大部分分布在水源较为丰富的长江流域、珠江流域和松花江流域。

我国未开工核电项目及规划厂址统计

注:可建台数=厂址规划台数-已建台数

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。