1、硅料目前维持紧缺状态,价格不断上升

和玻璃产能一样,硅料产能也是一种长产能周期、低产能弹性的大化工产能,长产能周期意味着一旦紧缺需要通过较长时期的等待才会有新产能释放去平衡供求关系、低产能弹性意味着紧缺到来时我们并不能通过加班加点来增加产出。长产能周期、低产能弹性共同作用下就意味着一旦紧缺或过剩,只能通过价格或库存调节供求关系的变化。这也就使得这个产业环节总是容易出现极端价格:过剩时并且当库存调节能力失效后,价格会直奔现金成本而去;紧缺时价格则会往下游不可承受的边际上限涨去。

数据显示,年初,国内单晶复投料成交均价为87.6元/kg,相比2020年已属高位。主要是因去年部分硅料企业检修和遭受自然灾害,产能有所下降所致。

而在年底大规模抢装潮和碳中和目标指引下,下游企业纷纷扩大产能以满足市场需求,但却忽视了硅料产能。

一方面,硅料价格在过去几年并不高,企业的日子也是紧巴巴的,除了通威股份外,其他企业几乎没有大规模扩产的规划;另一方面,硅料产能建设周期更长,即便和下游企业同步扩产,投产日期也要滞后不少。共同作用之下,加剧了硅料短缺的情况。

综合来看,今年硅料价格上涨的情形,其实是2020年光伏玻璃涨价的另一种演绎。不过相比光伏玻璃,这次硅料价格上涨,无论是在范围还是深度上,都要更为严重。

目前,已有特变电工,东方希望等企业在积极扩产,后者扩产项目年产能甚至高达25万吨,投产后肯定会极大缓解本次硅料价格上涨的困境。不过正如上文所说,硅料产能建设周期更长,想要让硅料价格重新回到每千克两位数的时代,恐怕最快也要等到2022年

全球现在的硅料龙头企业主要有:保利协鑫 、通威股份 、韩国OCI、德国Wacker、新特能源 、新疆大全、东方希望、亚洲硅业和内蒙古盾安等,全球大部分产能都在我国,CR4能达到56%以上,以上这些公司的产能总计可达到总产能的80%以上,硅料的产能集中度十分高。

3、新的竞争环境下,光伏行业产业链上部分企业有望出局,硅料行业市场份额将持续增长

目前光伏行业组件厂若能够采购硅料,通过硅片和电池片代加工,便可完成产业链的垂直一体化。但对于一些未完成垂直一体化的企业,其受原料涨价影响严重,压缩利润空间,失去主动权。

目前,硅片市场一类垂直一体化厂商如晶科、晶澳、天合等在下游需求不景气时能够优先采用自身生产的产品。另一类如隆基、中环、保利协鑫等在满足其他一体化厂商及其他电池厂的硅片需求的同时,向下游延伸,在电池片、组件等有所布局。而通威股份等则是基于硅料生产优势向下游电池片、组件布局进行一体化。相反,对于其他尚未形成一体化的光伏制造企业来说,今明2年亏损的概率极大,部分企业或将因此出局。

另一方面,即便对于当前龙头企业来说,竞争格局也将发生变化,部分企业的竞争优势或将受到影响。

当前硅料产业龙头是通威股份,但新特能源、保利协鑫、新疆大全等都已做了相应的产能规划,形成了上游四强的局面。上游企业在占据短期优势后,正谋求与下游行业共建或合建的模式进行深度绑定。如2020年11月通威股份与天合光年共同投资总计150亿元的4万吨硅料、15GW拉棒、硅片和电池项目;今年2月通威与晶科签署的硅片、纯晶硅共建项目;中环股份和保利协鑫、隆基股份和通威股份也通过互持股份,承诺产品采购进行合作。因此,目前来看行业竞争格局正从隆基股份的一家独大,再次转变为各家企业抱团厮杀的混战局面。

目前光伏产业链的每个环节都充满了博弈的色彩,其中任何一个节点发生变化都将“动一发而牵全身”。首先,随着央企国企加速进入下游运营商队伍,其对组件企业的话语权在发生变化,运营商是否会大幅压价是一个重大不确定性。其次,当前光伏制造环节每个环节都面临巨大技术革新的可能,新技术路线的确立同样将使一些企业出局,另一些企业加速发展。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

和玻璃产能一样,硅料产能也是一种长产能周期、低产能弹性的大化工产能,长产能周期意味着一旦紧缺需要通过较长时期的等待才会有新产能释放去平衡供求关系、低产能弹性意味着紧缺到来时我们并不能通过加班加点来增加产出。长产能周期、低产能弹性共同作用下就意味着一旦紧缺或过剩,只能通过价格或库存调节供求关系的变化。这也就使得这个产业环节总是容易出现极端价格:过剩时并且当库存调节能力失效后,价格会直奔现金成本而去;紧缺时价格则会往下游不可承受的边际上限涨去。

数据显示,年初,国内单晶复投料成交均价为87.6元/kg,相比2020年已属高位。主要是因去年部分硅料企业检修和遭受自然灾害,产能有所下降所致。

而在年底大规模抢装潮和碳中和目标指引下,下游企业纷纷扩大产能以满足市场需求,但却忽视了硅料产能。

一方面,硅料价格在过去几年并不高,企业的日子也是紧巴巴的,除了通威股份外,其他企业几乎没有大规模扩产的规划;另一方面,硅料产能建设周期更长,即便和下游企业同步扩产,投产日期也要滞后不少。共同作用之下,加剧了硅料短缺的情况。

综合来看,今年硅料价格上涨的情形,其实是2020年光伏玻璃涨价的另一种演绎。不过相比光伏玻璃,这次硅料价格上涨,无论是在范围还是深度上,都要更为严重。

目前,已有特变电工,东方希望等企业在积极扩产,后者扩产项目年产能甚至高达25万吨,投产后肯定会极大缓解本次硅料价格上涨的困境。不过正如上文所说,硅料产能建设周期更长,想要让硅料价格重新回到每千克两位数的时代,恐怕最快也要等到2022年

2、硅料行业竞争格局较集中,产能扩张速度较光伏产业链其余环节慢

2021年市场的多晶硅产能90%以上由大单和长单锁定,组件厂想要抢占市场份额,关键在于硅料。整个光伏产业链各个环节技术壁垒并不相同。实际上,除了上游多晶硅生产环节、中游的电池片环节技术壁垒较高外,其他如硅片、光伏组件、光伏应用的技术含量皆不高,属于资本密集型和劳动密集型产业。全球现在的硅料龙头企业主要有:保利协鑫 、通威股份 、韩国OCI、德国Wacker、新特能源 、新疆大全、东方希望、亚洲硅业和内蒙古盾安等,全球大部分产能都在我国,CR4能达到56%以上,以上这些公司的产能总计可达到总产能的80%以上,硅料的产能集中度十分高。

| 2020年中国硅料行业集中度 |

|

| CR4 |

56.27% |

| CR8 |

82.16% |

资料来源:观研天下数据中心整理

3、新的竞争环境下,光伏行业产业链上部分企业有望出局,硅料行业市场份额将持续增长

目前光伏行业组件厂若能够采购硅料,通过硅片和电池片代加工,便可完成产业链的垂直一体化。但对于一些未完成垂直一体化的企业,其受原料涨价影响严重,压缩利润空间,失去主动权。

目前,硅片市场一类垂直一体化厂商如晶科、晶澳、天合等在下游需求不景气时能够优先采用自身生产的产品。另一类如隆基、中环、保利协鑫等在满足其他一体化厂商及其他电池厂的硅片需求的同时,向下游延伸,在电池片、组件等有所布局。而通威股份等则是基于硅料生产优势向下游电池片、组件布局进行一体化。相反,对于其他尚未形成一体化的光伏制造企业来说,今明2年亏损的概率极大,部分企业或将因此出局。

另一方面,即便对于当前龙头企业来说,竞争格局也将发生变化,部分企业的竞争优势或将受到影响。

当前硅料产业龙头是通威股份,但新特能源、保利协鑫、新疆大全等都已做了相应的产能规划,形成了上游四强的局面。上游企业在占据短期优势后,正谋求与下游行业共建或合建的模式进行深度绑定。如2020年11月通威股份与天合光年共同投资总计150亿元的4万吨硅料、15GW拉棒、硅片和电池项目;今年2月通威与晶科签署的硅片、纯晶硅共建项目;中环股份和保利协鑫、隆基股份和通威股份也通过互持股份,承诺产品采购进行合作。因此,目前来看行业竞争格局正从隆基股份的一家独大,再次转变为各家企业抱团厮杀的混战局面。

目前光伏产业链的每个环节都充满了博弈的色彩,其中任何一个节点发生变化都将“动一发而牵全身”。首先,随着央企国企加速进入下游运营商队伍,其对组件企业的话语权在发生变化,运营商是否会大幅压价是一个重大不确定性。其次,当前光伏制造环节每个环节都面临巨大技术革新的可能,新技术路线的确立同样将使一些企业出局,另一些企业加速发展。

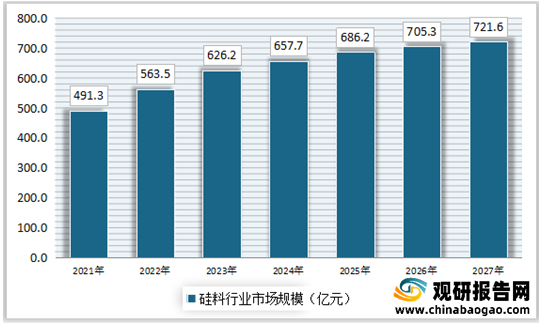

2021-2026年中国硅料行业市场规模

资料来源:公开资料整理(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。