参考中国报告网发布《2017-2022年中国天然气发电市场发展现状及投资价值分析报告》

然气发电相较于燃煤发电,优势主要体现在:清洁环保,机组启停灵活,并且燃气电厂占地面积小,能够在城市负荷中心实现就地供电。我国天然气发电行业目前尚处于起步阶段。

截至2015年,我国发电用气283.86亿立方米,增速为8.1%,增速明显放缓。2004至2007年,发电用气增速最高达到139.69%,2008年金融危机,发电用气增速下降为4.44%,随后在2009年又恢复至73.04%,从2009年至今,发电用气增速明显放缓。

我国发电用气在天然气利用结构中占比经历了先高速增长,后小幅回落,目前较为稳定的发展过程。2003年,发电用气占比仅为2.23%,在2010年占比达到最高的16.81%,随后小幅回落,在2015年发电用气在天然气利用结构中占比为14.7%。

近五年,我国天然气发电装机容量稳步增长,截至2016年,发电装机占总装机比重为4.26%。2012年天然气发电装机容量为3767万千瓦,2016年为7008万千瓦,平均复合年增长率为16.8%,气电装机占总装机比率从2012年的3.28%上升为2016年的4.26%,整体占比仍然很小。

我国天然气发电厂主要分布在东南沿海,长三角,珠三角,京津等经济较为发达的省市,内陆省市也有少量自备燃气电厂。其中广东,福建及海南三省天然气发电厂装机容量达到总装机容量的34%,苏浙沪三省市占比约为32%,京津占比约为23%,河南,山西等地也陆续有燃气电厂建设。

近五年,我国天然气发电量稳步增长,截至2016年,我国天然气发电量占总发电量比重为3.14%。2012年我国天然气发电量为1103亿千瓦时,2016年为1881亿千瓦时,平均复合年增长率为14.3%。天然气发电量占总发电量比重从2012年的2.21%上升为2016年的3.14%,相较于发达国家来讲仍然处于较低水平。

我国天然气发电领域上下游产业链分别由石油天然气公司与城市燃气公司、发电企业以及电网公司构成。石油天然气公司及城市燃气公司负责把天然气供应给发电企业,发电企业购买天然气并转换为电力,按照上网电价出售给电网公司。

目前我国天然气发电领域发展缓慢的原因,一方面在于我国鲜有出台针对天然气发电的相关政策,另一方面在于企业采用天然气发电难以取得经济效益。在政策方面,国务院发布的《大气污染防治行动计划》,虽然提出减少燃煤电站的方针,但面对天然气供应紧张的局势,也只是提出有序发展天然气调峰电站,并指出原则上不再新建天然气发电项目。与之对应,我国却出台了一系列鼓励可再生能源(如风电,生物质能发电,太阳能发电等)发电的相关政策。国家政策层面如此,目前很多企业对天然气发电项目也呈观望态度。未来强有力的政策支持,或许对天然气发电领域产生较强的激励作用。

天然气价格占燃气发电厂成本的70%—80%,也是影响其发电经济效益最重要的原因之一。2013年天然气价改前,国内发电用气价格约为1.8—2.5元/m3,行业平均0.2m3/kwh,得出天然气发电燃料成本为0.36—0.5元/kwh。再加上其他折旧维修管理费,部分企业处于微利甚至亏损边缘。天然气价改后,发电用气成本进一步提高,仅有部分省市调整了上网电价,但是幅度有限仍然不足弥补天然气价格上涨带来的燃气发电成本上升。

鉴于我国多煤少气的能源结构,以及其他可再生能源发电效率的进一步提高,考虑到成本问题,我国不太可能大规模的使用天然气进行发电。加上燃气机组启停灵活,占地面积小,便于为电网调峰,且能够在城市负荷中心就地供电,把天然气发电摆在调峰地位,是目前较为明智且合适的做法。

然气发电相较于燃煤发电,优势主要体现在:清洁环保,机组启停灵活,并且燃气电厂占地面积小,能够在城市负荷中心实现就地供电。我国天然气发电行业目前尚处于起步阶段。

截至2015年,我国发电用气283.86亿立方米,增速为8.1%,增速明显放缓。2004至2007年,发电用气增速最高达到139.69%,2008年金融危机,发电用气增速下降为4.44%,随后在2009年又恢复至73.04%,从2009年至今,发电用气增速明显放缓。

发电用气量及增速(亿立方米,%)

数据来源:国家统计局

我国发电用气在天然气利用结构中占比经历了先高速增长,后小幅回落,目前较为稳定的发展过程。2003年,发电用气占比仅为2.23%,在2010年占比达到最高的16.81%,随后小幅回落,在2015年发电用气在天然气利用结构中占比为14.7%。

发电用气在天然气利用结构中占比(%)

数据来源:国家统计局

近五年,我国天然气发电装机容量稳步增长,截至2016年,发电装机占总装机比重为4.26%。2012年天然气发电装机容量为3767万千瓦,2016年为7008万千瓦,平均复合年增长率为16.8%,气电装机占总装机比率从2012年的3.28%上升为2016年的4.26%,整体占比仍然很小。

天然气发电装机容量(万千瓦,%)

数据来源:国家统计局

我国天然气发电厂主要分布在东南沿海,长三角,珠三角,京津等经济较为发达的省市,内陆省市也有少量自备燃气电厂。其中广东,福建及海南三省天然气发电厂装机容量达到总装机容量的34%,苏浙沪三省市占比约为32%,京津占比约为23%,河南,山西等地也陆续有燃气电厂建设。

我国天然气发电装机容量分布状况(万千瓦)

数据来源:国家统计局

近五年,我国天然气发电量稳步增长,截至2016年,我国天然气发电量占总发电量比重为3.14%。2012年我国天然气发电量为1103亿千瓦时,2016年为1881亿千瓦时,平均复合年增长率为14.3%。天然气发电量占总发电量比重从2012年的2.21%上升为2016年的3.14%,相较于发达国家来讲仍然处于较低水平。

天然气发电量(亿千瓦时,%)

数据来源:国家统计局

我国天然气发电领域上下游产业链分别由石油天然气公司与城市燃气公司、发电企业以及电网公司构成。石油天然气公司及城市燃气公司负责把天然气供应给发电企业,发电企业购买天然气并转换为电力,按照上网电价出售给电网公司。

天然气发电上下游产业链

资料来源:中国报告网整理

目前我国天然气发电领域发展缓慢的原因,一方面在于我国鲜有出台针对天然气发电的相关政策,另一方面在于企业采用天然气发电难以取得经济效益。在政策方面,国务院发布的《大气污染防治行动计划》,虽然提出减少燃煤电站的方针,但面对天然气供应紧张的局势,也只是提出有序发展天然气调峰电站,并指出原则上不再新建天然气发电项目。与之对应,我国却出台了一系列鼓励可再生能源(如风电,生物质能发电,太阳能发电等)发电的相关政策。国家政策层面如此,目前很多企业对天然气发电项目也呈观望态度。未来强有力的政策支持,或许对天然气发电领域产生较强的激励作用。

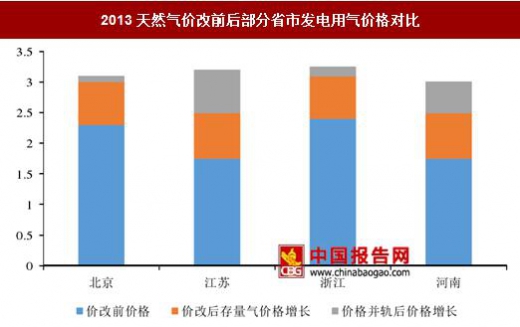

2013天然气价改前后部分省市发电用气价格对比

数据来源:国家统计局

天然气价格占燃气发电厂成本的70%—80%,也是影响其发电经济效益最重要的原因之一。2013年天然气价改前,国内发电用气价格约为1.8—2.5元/m3,行业平均0.2m3/kwh,得出天然气发电燃料成本为0.36—0.5元/kwh。再加上其他折旧维修管理费,部分企业处于微利甚至亏损边缘。天然气价改后,发电用气成本进一步提高,仅有部分省市调整了上网电价,但是幅度有限仍然不足弥补天然气价格上涨带来的燃气发电成本上升。

鉴于我国多煤少气的能源结构,以及其他可再生能源发电效率的进一步提高,考虑到成本问题,我国不太可能大规模的使用天然气进行发电。加上燃气机组启停灵活,占地面积小,便于为电网调峰,且能够在城市负荷中心就地供电,把天然气发电摆在调峰地位,是目前较为明智且合适的做法。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。