参考中国报告网发布《2017-2022年中国天然气化工行业市场发展现状及十三五市场竞争态势报告》

天然气在工业领域的运用主要体现在冶金、制钢、玻璃、以及各种建材制造过程中的燃料用气环节。天然气作为一种高效,优质的清洁能源,在工业应用节能减排方面有着广阔的发展前景,但其受煤炭、燃料油等替代能源价格的影响较大。若国内天然气价格逐步与国际接轨,那么其价格的进一步上升无疑是其作为工业燃料的主要障碍,限制其作为工业燃料的长远发展。

截至2015年,作为工业燃料的天然气使用量达到737.64亿立方米,增速为15.54%。二十一世纪初期,工业燃料用气增速较快,2003年至2006年,年均复合增速达到24%。

2007年,工业燃料用气量同比下降23.18%,2008年至2011年,年均复合增速降为15%,

2011至2015年,年均复合增速升为17%。

二十一世纪以来,我国工业用气在天然气利用结构中的占比经历了上升、回落、而后又稳步小幅上升的阶段,几乎每年都保持在天然气利用结构中占比第一的位置。2006年占比达到43.56%,2010年下降为29.67%,而后在2015年逐步升为38.2%。

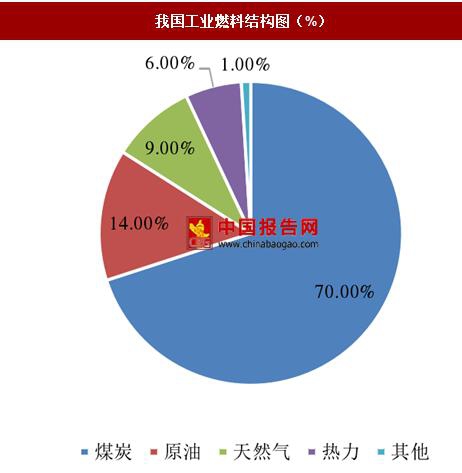

我国工业燃料中煤炭占比为70%,远高于发达国家平均15%的水平。天然气在工业领域应用的发展方向主要为:优化钢铁、陶瓷、玻璃、有色等行业的燃料结构。《天然气发展十三五规划》提出,推进重点城市“煤改气”工程,扩大城市高污染燃料禁燃区范围,

大力推进天然气替代步伐,替代管网覆盖范围内的燃煤锅炉、工业窑炉、燃煤设施用煤和散煤。

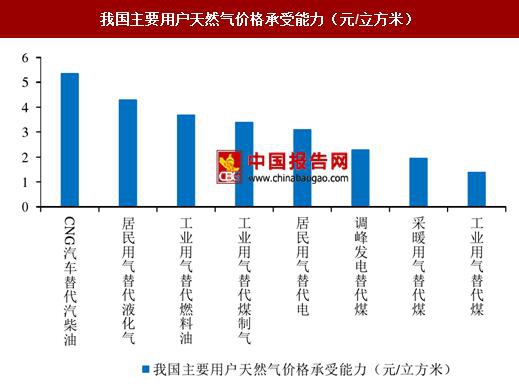

从我国主要用户天然气价格承受能力来看,工业用气替代煤的用户价格承受能力最小,而对工业用气替代燃料油,煤制气的价格承受能力较大。从数值来看,工业用气替代煤的用户价格承受力仅为1.4元/m3,而工业用气替代燃料油,煤制气的用户价格承受能力分别为3.7元/m3与3.4元/m3,意味着工业用天然气价格超过一定临界值时,用户会毫不犹豫的转用其替代能源。

天然气在工业领域的运用主要体现在冶金、制钢、玻璃、以及各种建材制造过程中的燃料用气环节。天然气作为一种高效,优质的清洁能源,在工业应用节能减排方面有着广阔的发展前景,但其受煤炭、燃料油等替代能源价格的影响较大。若国内天然气价格逐步与国际接轨,那么其价格的进一步上升无疑是其作为工业燃料的主要障碍,限制其作为工业燃料的长远发展。

截至2015年,作为工业燃料的天然气使用量达到737.64亿立方米,增速为15.54%。二十一世纪初期,工业燃料用气增速较快,2003年至2006年,年均复合增速达到24%。

2007年,工业燃料用气量同比下降23.18%,2008年至2011年,年均复合增速降为15%,

2011至2015年,年均复合增速升为17%。

工业用气量及增速(亿立方米,%)

数据来源:国家统计局

二十一世纪以来,我国工业用气在天然气利用结构中的占比经历了上升、回落、而后又稳步小幅上升的阶段,几乎每年都保持在天然气利用结构中占比第一的位置。2006年占比达到43.56%,2010年下降为29.67%,而后在2015年逐步升为38.2%。

工业用气在天然气利用结构中占比(%)

数据来源:国家统计局

我国工业燃料中煤炭占比为70%,远高于发达国家平均15%的水平。天然气在工业领域应用的发展方向主要为:优化钢铁、陶瓷、玻璃、有色等行业的燃料结构。《天然气发展十三五规划》提出,推进重点城市“煤改气”工程,扩大城市高污染燃料禁燃区范围,

大力推进天然气替代步伐,替代管网覆盖范围内的燃煤锅炉、工业窑炉、燃煤设施用煤和散煤。

我国工业燃料结构图(%)

数据来源:国家统计局

从我国主要用户天然气价格承受能力来看,工业用气替代煤的用户价格承受能力最小,而对工业用气替代燃料油,煤制气的价格承受能力较大。从数值来看,工业用气替代煤的用户价格承受力仅为1.4元/m3,而工业用气替代燃料油,煤制气的用户价格承受能力分别为3.7元/m3与3.4元/m3,意味着工业用天然气价格超过一定临界值时,用户会毫不犹豫的转用其替代能源。

我国主要用户天然气价格承受能力(元/立方米)

数据来源:国家统计局

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。