参考中国报告网发布《2017-2022年中国耐火材料市场现状调查及十三五市场竞争态势报告》

政策壁垒:国家产业政策鼓励具有一定经济规模和技术标准的耐火材料生产企业发展,坚决淘汰落后产能

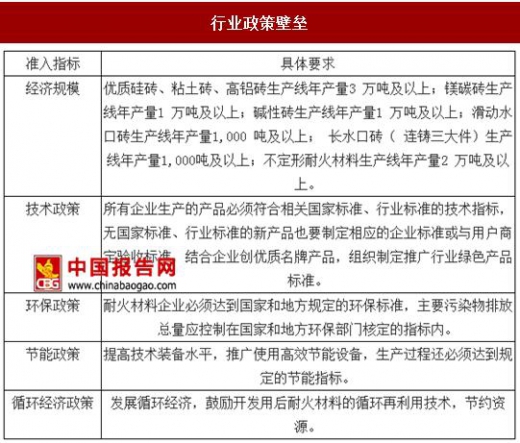

2006 年中国耐火材料行业协会制定的《耐火材料产业发展政策》提出了耐火材料工业装备水平和技术经济指标准入条件:

(1)经济规模:优质硅砖、粘土砖、高铝砖生产线年产量达 3 万吨及以上;镁碳砖生产线年产量 1 万吨及以上;碱性砖生产线年产量 1 万吨及以上;滑动水口砖生产线年产量 1000 吨及以上;长水口砖(连铸三大件)生产线年产量 1000 吨及以上;不定形耐火材料生产线年产量 2 万吨及以上;

(2)产品标准:所有企业生产的产品必须符合相关国家标准、行业标准的技术指标,无国家标准、行业标准的新产品也要制定相应的企业标准或与用户商定验收标准,结合企业创优质品牌产品,组织制定推广行业绿色产品标准;

2013 年工业和信息化部发布的《关于促进耐火材料产业健康可持续发展的若干意见》提出了 2015 年前要淘汰的耐火材料生产线设备和落后产能标准:淘汰单线产能低于 3 万吨/年、吨产品综合能耗高于 240 千克标煤的回转窑;淘汰单线产能低于 2 万吨/年、吨产品综合能耗高于 285 千克标煤的隧道窑等落后耐火黏土熟料产能;淘汰有效容积低于 18 立方米、吨产品综合能耗高于 330 千克标煤的轻烧菱镁反射炉;淘汰有效容积低于 30 立方米的重烧镁砂竖窑,变压器功率低于1400千伏安的镁砂电熔炉;淘汰变压器功率 3000千伏安以下普通棕刚玉冶炼炉、变压器功率 4000千伏安以下固定式棕刚玉冶炼炉、变压器功率 3000千伏安以下碳化硅冶炼炉。

中高档耐火材料存在较高技术壁垒。产品品种繁多,在传统的粘土砖等低档产品方面,技术门槛较低。然而在不定形耐火材料、中高档烧成砖、不烧机压砖、预制件、功能耐火材料、陶瓷纤维及制品等方面存在较高的技术壁垒,主要体现在配方比例、生产工艺、装备水平及应用技术等方面。

整体承包模式渐成主流,对耐火材料企业产品配套和多样化提出了非常高的要求。由于目前钢铁、水泥、玻璃行业在耐火材料的采购和施工方面整体承包模式已逐渐成为主流,而且不同行业、不同企业、不同生产线对于耐火材料的要求大相径庭,因此对耐火材料供应商的产品配套、品种多样化、现场施工水平和应用技术支持等方面要求非常高;同时,随着耐火材料行业的技术进步与产业升级,对耐火材料企业的持续研发能力也提出了更高的要求。

钢铁、水泥和玻璃等高温工业均在向大型化和集中化方向发展,产能逐渐向少数优势企业集中,耐火材料的使用对高温工业产品质量影响很大,因此大型企业对相关耐火材料产品的选择非常谨慎,通常需要较长时间的接触与验证,只有具有足够规模和技术力量的企业才有可能与其签订长期合作协议,也成为后来者进入的壁垒。

政策壁垒:国家产业政策鼓励具有一定经济规模和技术标准的耐火材料生产企业发展,坚决淘汰落后产能

2006 年中国耐火材料行业协会制定的《耐火材料产业发展政策》提出了耐火材料工业装备水平和技术经济指标准入条件:

(1)经济规模:优质硅砖、粘土砖、高铝砖生产线年产量达 3 万吨及以上;镁碳砖生产线年产量 1 万吨及以上;碱性砖生产线年产量 1 万吨及以上;滑动水口砖生产线年产量 1000 吨及以上;长水口砖(连铸三大件)生产线年产量 1000 吨及以上;不定形耐火材料生产线年产量 2 万吨及以上;

(2)产品标准:所有企业生产的产品必须符合相关国家标准、行业标准的技术指标,无国家标准、行业标准的新产品也要制定相应的企业标准或与用户商定验收标准,结合企业创优质品牌产品,组织制定推广行业绿色产品标准;

2013 年工业和信息化部发布的《关于促进耐火材料产业健康可持续发展的若干意见》提出了 2015 年前要淘汰的耐火材料生产线设备和落后产能标准:淘汰单线产能低于 3 万吨/年、吨产品综合能耗高于 240 千克标煤的回转窑;淘汰单线产能低于 2 万吨/年、吨产品综合能耗高于 285 千克标煤的隧道窑等落后耐火黏土熟料产能;淘汰有效容积低于 18 立方米、吨产品综合能耗高于 330 千克标煤的轻烧菱镁反射炉;淘汰有效容积低于 30 立方米的重烧镁砂竖窑,变压器功率低于1400千伏安的镁砂电熔炉;淘汰变压器功率 3000千伏安以下普通棕刚玉冶炼炉、变压器功率 4000千伏安以下固定式棕刚玉冶炼炉、变压器功率 3000千伏安以下碳化硅冶炼炉。

行业政策壁垒

资料来源:中国报告网整理

技术壁垒 中高档耐火材料存在较高技术壁垒。产品品种繁多,在传统的粘土砖等低档产品方面,技术门槛较低。然而在不定形耐火材料、中高档烧成砖、不烧机压砖、预制件、功能耐火材料、陶瓷纤维及制品等方面存在较高的技术壁垒,主要体现在配方比例、生产工艺、装备水平及应用技术等方面。

整体承包模式渐成主流,对耐火材料企业产品配套和多样化提出了非常高的要求。由于目前钢铁、水泥、玻璃行业在耐火材料的采购和施工方面整体承包模式已逐渐成为主流,而且不同行业、不同企业、不同生产线对于耐火材料的要求大相径庭,因此对耐火材料供应商的产品配套、品种多样化、现场施工水平和应用技术支持等方面要求非常高;同时,随着耐火材料行业的技术进步与产业升级,对耐火材料企业的持续研发能力也提出了更高的要求。

耐火材料的应用

资料来源:中国报告网整理

客户资源与市场壁垒:大型钢铁、水泥和玻璃企业对耐火材料企业选择十分谨慎 钢铁、水泥和玻璃等高温工业均在向大型化和集中化方向发展,产能逐渐向少数优势企业集中,耐火材料的使用对高温工业产品质量影响很大,因此大型企业对相关耐火材料产品的选择非常谨慎,通常需要较长时间的接触与验证,只有具有足够规模和技术力量的企业才有可能与其签订长期合作协议,也成为后来者进入的壁垒。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。