参考中国报告网发布《2017-2022年中国耐火材料市场现状调查及十三五市场竞争态势报告》

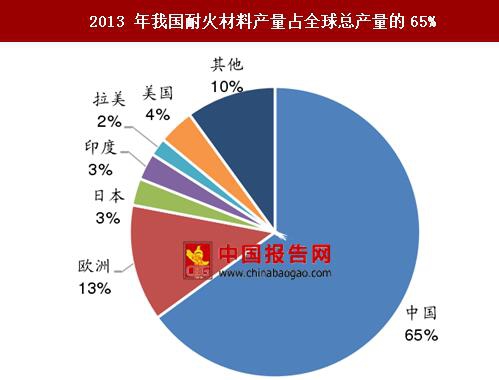

产量及分布:我国耐火材料产量占全球总产量的65%

根据中国耐火材料行业协会的统计,2016年全国耐火材料产量为2391.24万吨,其中,致密定型耐火制品为1358.52万吨,保温隔热耐火制品为46.72万吨,不定形耐火制品为985.99万吨。耐火制品出口量为164.07万吨,约为产量的5.86%,而耐火制品的进口量仅为1.90万吨,不足产量0.1%。

我国是全球最大的耐火材料生产国,河南、辽宁和山东是我国耐火材料主产区。根据中国耐火材料行业协会的统计数据,2013年我国耐火材料产量已占全球耐火材料总产量的65%,是全球最大的耐火材料生产国;2015年,河南、辽宁和山东耐火材料产量占比分别为44%、18%和13%。

维苏威、奥镁、摩根是全球前三大耐火材料企业,营口青花、浙江自立、北京利尔、濮阳濮耐和山东鲁阳位居国内耐火材料制品产量前五位,2015年我国耐火材料行业集中度CR10仅为8.95%。根据中国耐火材料行业协会发表的《2014年我国耐火材料行业竞争格局及市场前景展望》,发达国家的耐火材料市场经历了发展初期的规模小、恶性竞争的阶段,进行了充分的优胜劣汰和兼并收购。目前几家大的耐火材料集团控制着全球除中国外的大部分耐火材料市场,市场集中度CR10达60%左右。全球的耐火材料巨头包括维苏威、奥镁、摩根及日本黑崎播磨等公司;根据中国耐火材料行业协会数据,2015年我国耐火材料产量排名前五的企业为营口青花、浙江自立、北京利尔、濮阳濮耐和山东鲁阳,前10名行业集中度CR10为8.95%,仅为全球的1/6。

发展趋势:淘汰落后产能,鼓励并购重组,耐火材料行业集中度提高是未来发展趋势

由于耐火材料行业存在高度资源依赖、行业竞争分散、生产效率低下等问题,导致行业上游整合、业内扩张需求迫切;另一方面,随着下游产业不断整合,对耐火材料要求将逐步提高,产品升级转型也将在未来成为耐火材料行业主要发展方向。

国家出台了一系列指导文件意在整合并引导耐火材料行业解决产业低效问题,并鼓励行业龙头适时的进行一定行业内整合重组,优化行业竞争环境。

2013年工业和信息化部发布的《关于促进耐火材料产业健康可持续发展的若干意见》提出,到2015年,我国耐火材料行业要形成2~3家具有国际竞争力的企业,前10家企业产业集中度达到25%;到2020年,用后耐火材料回收再利用率高于75%,前10家企业产业集中度提高到45%。而根据中国耐火材料行业协会发布的统计数据,2015年我国耐火材料行业集中度CR10仅为8.95%,远低于25%的发展目标。因此通过产业升级、并购重组提升我国耐火行业集中度势在必行。

产量及分布:我国耐火材料产量占全球总产量的65%

根据中国耐火材料行业协会的统计,2016年全国耐火材料产量为2391.24万吨,其中,致密定型耐火制品为1358.52万吨,保温隔热耐火制品为46.72万吨,不定形耐火制品为985.99万吨。耐火制品出口量为164.07万吨,约为产量的5.86%,而耐火制品的进口量仅为1.90万吨,不足产量0.1%。

我国是全球最大的耐火材料生产国,河南、辽宁和山东是我国耐火材料主产区。根据中国耐火材料行业协会的统计数据,2013年我国耐火材料产量已占全球耐火材料总产量的65%,是全球最大的耐火材料生产国;2015年,河南、辽宁和山东耐火材料产量占比分别为44%、18%和13%。

2013 年我国耐火材料产量占全球总产量的65%

数据来源:中国报告网整理

2015 年河南、辽宁和山东是我国耐火材料主产区

数据来源:中国报告网整理

行业集中度: 2015年我国耐火材料行业集中度CR10仅为8.95%,仅为全球的1/6 维苏威、奥镁、摩根是全球前三大耐火材料企业,营口青花、浙江自立、北京利尔、濮阳濮耐和山东鲁阳位居国内耐火材料制品产量前五位,2015年我国耐火材料行业集中度CR10仅为8.95%。根据中国耐火材料行业协会发表的《2014年我国耐火材料行业竞争格局及市场前景展望》,发达国家的耐火材料市场经历了发展初期的规模小、恶性竞争的阶段,进行了充分的优胜劣汰和兼并收购。目前几家大的耐火材料集团控制着全球除中国外的大部分耐火材料市场,市场集中度CR10达60%左右。全球的耐火材料巨头包括维苏威、奥镁、摩根及日本黑崎播磨等公司;根据中国耐火材料行业协会数据,2015年我国耐火材料产量排名前五的企业为营口青花、浙江自立、北京利尔、濮阳濮耐和山东鲁阳,前10名行业集中度CR10为8.95%,仅为全球的1/6。

维苏威、奥镁领衔全球前十大耐火材料企业,无中国耐火材料企业上榜

数据来源:中国报告网整理

我国耐火材料生产企业产量排行

数据来源:中国报告网整理

发展趋势:淘汰落后产能,鼓励并购重组,耐火材料行业集中度提高是未来发展趋势

由于耐火材料行业存在高度资源依赖、行业竞争分散、生产效率低下等问题,导致行业上游整合、业内扩张需求迫切;另一方面,随着下游产业不断整合,对耐火材料要求将逐步提高,产品升级转型也将在未来成为耐火材料行业主要发展方向。

国家出台了一系列指导文件意在整合并引导耐火材料行业解决产业低效问题,并鼓励行业龙头适时的进行一定行业内整合重组,优化行业竞争环境。

2013年工业和信息化部发布的《关于促进耐火材料产业健康可持续发展的若干意见》提出,到2015年,我国耐火材料行业要形成2~3家具有国际竞争力的企业,前10家企业产业集中度达到25%;到2020年,用后耐火材料回收再利用率高于75%,前10家企业产业集中度提高到45%。而根据中国耐火材料行业协会发布的统计数据,2015年我国耐火材料行业集中度CR10仅为8.95%,远低于25%的发展目标。因此通过产业升级、并购重组提升我国耐火行业集中度势在必行。

我国耐火材料产业政策一览

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。