动力锂电池具有能量高、电池电压高、工作温度范围宽、贮存寿命长等优点,是新能源汽车的核心部件。

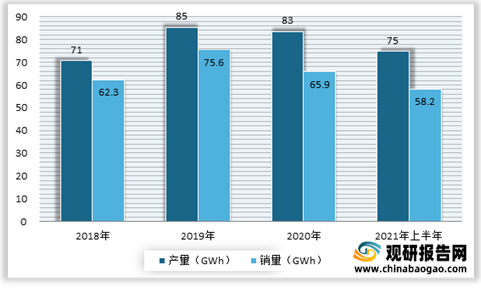

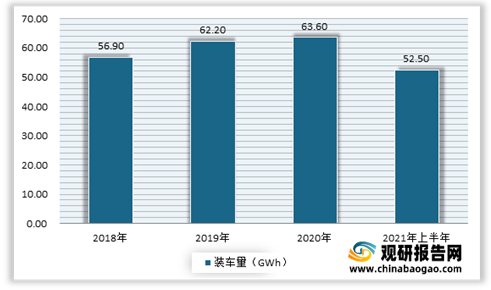

近年来受益于多重因素的影响,我国动力锂电池也得到了较快发展。根据数据显示,2021年上半年,我国动力锂电池产量共计74.7GWh,同比累计增长217.5%;销量达58.2GWh,同比累计增长173.6%;装车量累计52.5GWh,同比累计上升200.3%。

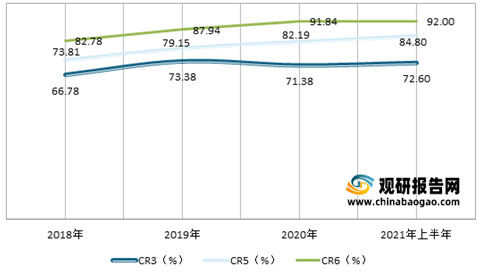

市场集中度进一步提升。目前我国动力锂电池市场的集中度已非常高。数据显示,2021年1-6月我国新能源汽车市场动力电池企业排名前3家、前5家、前10家动力电池企业动力电池装车量分别为38.1GWh、44.5GWh和48.3GWh,占总装车量比分别为72.6%、84.8%和92.0%。

1、政策背景

动力电池产业从无到有,从野蛮扩张到有序发展,离不开政策的支持、引导与规范。据了解,自2009年新能源汽车推广试点以来,我国接连推行补贴政策支持新能源汽车快速、稳定、健康的发展,此后并不断对补贴政策进行调整。总体来看,国家坚持促进新能源汽车产业优胜劣汰,淘汰落后产能,支持行业龙头快速发展。补贴政策呈现额度收紧,技术标准要求逐渐提高,更加注重安全性的长久趋势。

2、经济背景

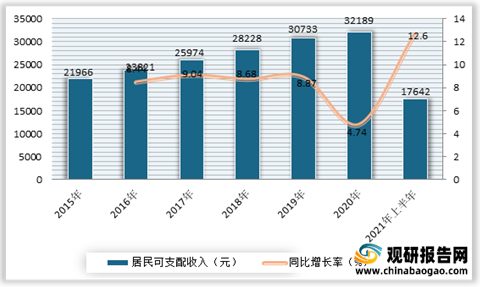

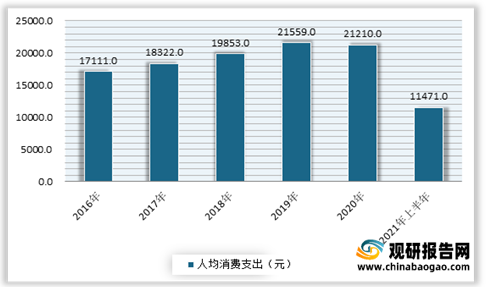

近年来,我国经济及国民人均消费一直保持增长趋势,也为我国动力电池提供了消费基础。根据显示,2021年上半年,全国居民人均可支配收入17642元,比上年同期名义增长12.6%;全国居民人均消费支出11471元,比上年同期名义增长18.0%。

3、发展背景

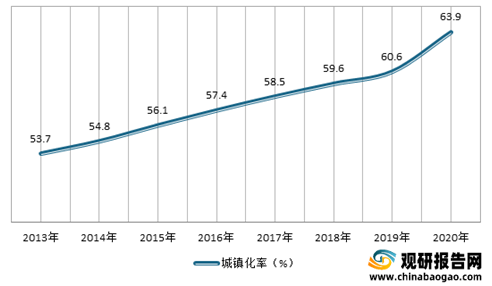

自2013年以来,我国居民城镇化水平的逐步提升。在城镇化率不断增长的同时,对于汽车等出行交通服务需求也在逐步上升。根据数据显示,2020年我国城镇化率已达63.89%。

但随着发展,传统汽车的碳排放经济体已经严重影响到了环境。有数据显示,中国是全球第一大碳排放经济体,温室气体排放量占比超25%,人均排放量比全球平均水平高约40%。而为了保护地球,节能减排,因此碳中和下达成全球共识,各国纷纷明确碳中和目标。在此背景下,新能源汽车行业得到快速发展,从而刺激我国动力电池行业技术和行业整体快速发展。

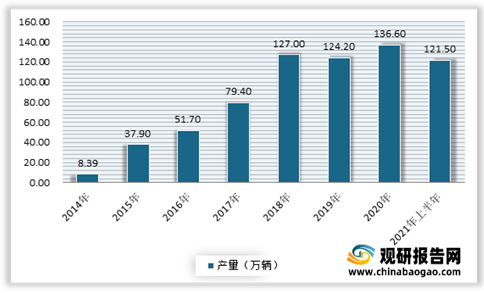

自2014年以来,我国新能源汽车产销量保持持续增长。数据显示,2021年上半年我国新能源汽车产销双双超过120万辆,分别达到121.5万辆和120.6万辆,同比增长均为2倍。与2019年同期相比,产销同比增长94.4%和92.3%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来受益于多重因素的影响,我国动力锂电池也得到了较快发展。根据数据显示,2021年上半年,我国动力锂电池产量共计74.7GWh,同比累计增长217.5%;销量达58.2GWh,同比累计增长173.6%;装车量累计52.5GWh,同比累计上升200.3%。

2018-2021年上半年我国动力锂电池产销量情况

数据来源:中国汽车工业协会

2018-2021上半年年中国动力锂电池装机总量

数据来源:中国汽车工业协会

市场集中度进一步提升。目前我国动力锂电池市场的集中度已非常高。数据显示,2021年1-6月我国新能源汽车市场动力电池企业排名前3家、前5家、前10家动力电池企业动力电池装车量分别为38.1GWh、44.5GWh和48.3GWh,占总装车量比分别为72.6%、84.8%和92.0%。

2018-2021年上半年中国动力锂电池市场集中度情况

数据来源:中国汽车工业协会

动力电池产业从无到有,从野蛮扩张到有序发展,离不开政策的支持、引导与规范。据了解,自2009年新能源汽车推广试点以来,我国接连推行补贴政策支持新能源汽车快速、稳定、健康的发展,此后并不断对补贴政策进行调整。总体来看,国家坚持促进新能源汽车产业优胜劣汰,淘汰落后产能,支持行业龙头快速发展。补贴政策呈现额度收紧,技术标准要求逐渐提高,更加注重安全性的长久趋势。

2、经济背景

近年来,我国经济及国民人均消费一直保持增长趋势,也为我国动力电池提供了消费基础。根据显示,2021年上半年,全国居民人均可支配收入17642元,比上年同期名义增长12.6%;全国居民人均消费支出11471元,比上年同期名义增长18.0%。

2015-2021年上半年全国居民人均可支配收入及增速

数据来源:国家统计局

2015-2021年上半年全国居民人均可支配支出情况

数据来源:国家统计局

自2013年以来,我国居民城镇化水平的逐步提升。在城镇化率不断增长的同时,对于汽车等出行交通服务需求也在逐步上升。根据数据显示,2020年我国城镇化率已达63.89%。

2013-2020年我国城镇化率情况

数据来源:国家统计局

但随着发展,传统汽车的碳排放经济体已经严重影响到了环境。有数据显示,中国是全球第一大碳排放经济体,温室气体排放量占比超25%,人均排放量比全球平均水平高约40%。而为了保护地球,节能减排,因此碳中和下达成全球共识,各国纷纷明确碳中和目标。在此背景下,新能源汽车行业得到快速发展,从而刺激我国动力电池行业技术和行业整体快速发展。

自2014年以来,我国新能源汽车产销量保持持续增长。数据显示,2021年上半年我国新能源汽车产销双双超过120万辆,分别达到121.5万辆和120.6万辆,同比增长均为2倍。与2019年同期相比,产销同比增长94.4%和92.3%。

2014-2021年上半年我国新能源汽车产量情况

数据来源:观研天下整理

2014-2021年上半年我国新能源汽车销量情况

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。