导读:

参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

电池的发展经过了3个阶段。

1969~1990年为第一阶段,主要代表是应用于石英手表中的水银电池(锌汞电池)以及应用于汽车中的铅酸电池;1990年~2000年的第二阶段和2006年至今的第三阶段,分别伴随着手机、随身听的兴起,以及3C产品和混合动力汽车的飞速发展,这两个阶段商业化电池主要是镍氢电池和锂电池之争。

2017年以后,电池行业将会由能量成本更低的锂电池所主导,锂电池是利用储存在正极材料中的锂离子以及电子在充电放电过程中反向移动从而实现正常工作的,其能量成本和性能相比于传统的铅酸电池有着无可比拟的优势。

如今正处于第四个商业化阶段。从发展趋势上来看,锂离子电池已经成为动力电池的主要方向,目前日本、美国、欧洲、韩国商业化的电池主要是采用锂离子电池。韩国、日本、中国在全球锂电池占主导地位,排序是韩国第一、日本第二,中国第三。

目前,新能源汽车的电池正极材料主要有三种:锰酸锂(LMO)、磷酸铁锂(LFP)以及三元材料(镍钴锰NMC、镍钴铝NCA)。钴作为锂离子电池正极材料的重要成分被广泛用于锂电池中。

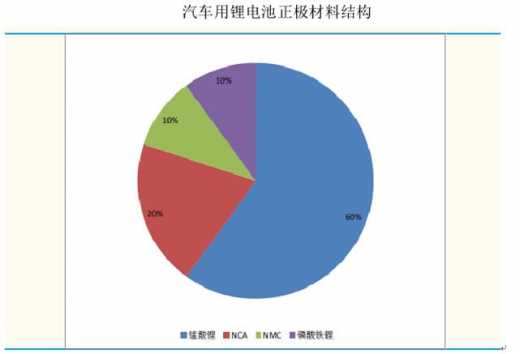

从上图可以看出,目前市场上动力锂电池的正极材料主要组成部分还是锰酸锂,占比约为60%;磷酸铁锂占比约10%;三元材料占30%,其中NCA占比约为20%,NMC占的比例约为10%。

技术上看,上述三种正极材料都有其优劣势,学术与实业界更重视锂电池材料高能量,高稳定性和高安全性的发展趋势。综合考虑,NMC、NCA等三元材料,具有能源密度高、循环次数较多等优势,获得了越来越多的重视,有望成为未来锂电池材料的发展趋势。

参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

电池的发展经过了3个阶段。

1969~1990年为第一阶段,主要代表是应用于石英手表中的水银电池(锌汞电池)以及应用于汽车中的铅酸电池;1990年~2000年的第二阶段和2006年至今的第三阶段,分别伴随着手机、随身听的兴起,以及3C产品和混合动力汽车的飞速发展,这两个阶段商业化电池主要是镍氢电池和锂电池之争。

2017年以后,电池行业将会由能量成本更低的锂电池所主导,锂电池是利用储存在正极材料中的锂离子以及电子在充电放电过程中反向移动从而实现正常工作的,其能量成本和性能相比于传统的铅酸电池有着无可比拟的优势。

如今正处于第四个商业化阶段。从发展趋势上来看,锂离子电池已经成为动力电池的主要方向,目前日本、美国、欧洲、韩国商业化的电池主要是采用锂离子电池。韩国、日本、中国在全球锂电池占主导地位,排序是韩国第一、日本第二,中国第三。

目前,新能源汽车的电池正极材料主要有三种:锰酸锂(LMO)、磷酸铁锂(LFP)以及三元材料(镍钴锰NMC、镍钴铝NCA)。钴作为锂离子电池正极材料的重要成分被广泛用于锂电池中。

从上图可以看出,目前市场上动力锂电池的正极材料主要组成部分还是锰酸锂,占比约为60%;磷酸铁锂占比约10%;三元材料占30%,其中NCA占比约为20%,NMC占的比例约为10%。

技术上看,上述三种正极材料都有其优劣势,学术与实业界更重视锂电池材料高能量,高稳定性和高安全性的发展趋势。综合考虑,NMC、NCA等三元材料,具有能源密度高、循环次数较多等优势,获得了越来越多的重视,有望成为未来锂电池材料的发展趋势。

资料来源:公开资料,中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。