参考中国报告网发布《2017-2022年中国钴行业市场发展现状及十三五商业模式创新分析报告》

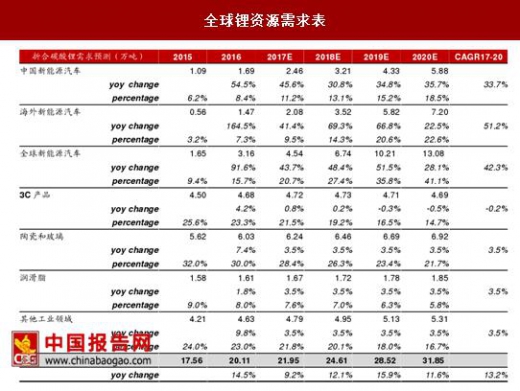

根据美国地质调查局数据, 2016 年全球锂资源需求(折合碳酸锂 LCE)约为 20 万吨,经过测算,2017 年全球锂资源需求预计约为 22 万吨,同比增长约 9%。其中3C 产品领域需求约为 4.7 万吨,基本与 2016 年持平,微幅增长 0.8%,占比约为 22%;陶瓷玻璃、润滑脂以及其他工业应用领域需求分别达到约 6.2 万吨、1.7 万吨、4.8 万吨。

展望未来数年,2017-2020 年全球锂资源需求分别约为 22.0 万吨、24.6 万吨、28.5 万吨、31.9 万吨,年均复合增速 13.2%,需求量保持持续快速增长。

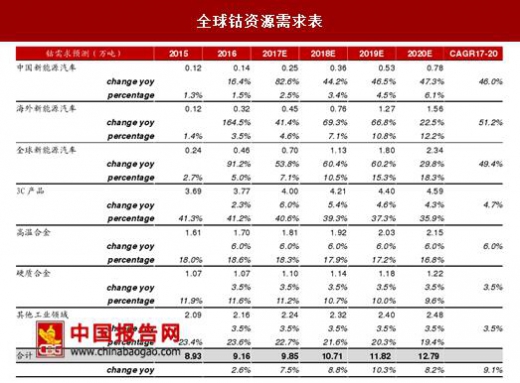

钴资源方面,预计 2017 年需求接近 10 万吨,同比增长 7.5%。细分领域拆分来看,3C 领域消费稳步增长,预计 2017 年达到 4 万吨,同比增长 6%,占比约 40%;高温合金、硬质合金及其他工业领域消费约为 2 万吨、1 万吨、2 万吨,占比分别约为 20%、10%、20%。展望未来数年,2017-2020 年全球钴资源需求分别约为 9.85 万吨、10.71 万吨、11.82 万吨、12.79 万吨,年均复合增速 9.1%,呈现快速增长趋势。

消费电子出货量多有下降,唯智能手机为增长点。全球手机、笔记本电脑等电子产业市场逐步成熟和饱和,电子产品产量增幅将有所减缓,根据研究机构TrendForce 判断,在智能手机领域虽有中国品牌智能手机出货维持相对强劲的动能,但国际品牌市占的衰减仍抑制整体成长表现,2017 年增速将继续下滑至 4.5%,在市场缺乏新应用的刺激下,此前两位数的增长速度不复存在;在笔记本领域,出货量持续衰退,并且 2017 年面板供应将出现结构性缺口,预计笔记本出货量下滑 4.5%;在平板电脑领域,多数品牌将持续收敛平板产品的资源投入,亚马逊及华为战略是做大此产品线,出货目标倍增,再加上微软 Surface Pro 5 拉抬,出货量衰退幅度有限,预计 2017 年出货量衰退 5.3%。

消费电子设备单位锂消费量有所提升。根据 SignumBOX 研究数据,计算得到 2011 年-2016 年 3C 产品单位锂消费量都有不同程度提升,手机、笔记本电脑、平板电脑近 5 年年均复合增长率分别为 17.8%、9.0%、1.7%,预计此后该指标仍将保持稳定缓慢增长。

总的来说,未来 3C 产品领域锂资源消费稳中有降,2017 年消费约 4.7 万吨,同比增长 0.8%。在单位产品锂消费缓慢提升的趋势和保持其他产品对锂需求不变的假设下,笔记本、平板电脑、非智能手机锂资源消费都有所下降,3C 产品中唯有智能手机对锂资源消费有所增长,达到约 1.4 万吨,同比增长 4.5%,整体来说,预计 3C 产品未来数年将维持在 4.7 万吨水平左右。

消费电子领域钴资源得益于智能手机的增长,整体需求仍然呈现增长趋势,但是增速稳中趋降,2017 年消费约 4 万吨,同比增长 6%。钴在 3C 消费领域,建立在对 3C 产品出货量稳中趋降以及电池容量有所提升的假设下,钴在笔记本及平板电脑领域消费不断下降,增长点在于智能手机的增长,整体来说该领域钴消费稳定在 4 万吨以上。

玻璃陶瓷、润滑脂等其他工业领域对锂资源锚定全球经济,稳中有增,2017 年预计 12.7 万吨,同比增长 3.5%。

1)锂在陶瓷和玻璃中都用作添加剂,锂可增强玻璃的抗腐蚀能力,提高玻璃的熔点,还可增强陶瓷胚体的硬度,增强涂料粘度,提升釉料的色泽等,总体来说,未来一般日用陶瓷和玻璃需求目前已经趋于饱和,而高级日用产品需求增长还将较快,随着高端陶瓷的发展,锂在该领域需求还会保持一定的低速增长;

2)锂基润滑脂(包括复合锂基润滑脂)是应用最广泛的润滑脂,锂作为增稠剂能将润滑脂的使用寿命延长 4 倍,同时提高润滑性能,广泛用于航空航天、汽车和工程机械等各个行业的润滑系统中,因此与各个工业领域增速密切相关;

3)此外锂还用于空气处理(制冷机中的吸收剂)、聚合物生产、原铝生产等方面。总的来说,欧美等发达地区完成基本完成工业化,需求增速趋缓,主要增长或为中国等发展中国家,参考全球及中国经济增速,预计增速在 3.5%水平,需求达到12.7 万吨。

高温合金、硬质合金等其他领域对钴消费稳定增长,2017 年分别达到约 2 万吨、1 万吨,占比约为 20%、10%。除了电池领域的消费,钴还应用于高温合金、硬质合金等领域,受益我国军机换代列装与大飞机项目的发展,高温合金用钴量将在未来三年后明显提速,假设高温合金领域应用增速为 6%,其他工业领域应用挂钩全球经济,假设增速为 3.5%水平。

根据美国地质调查局数据, 2016 年全球锂资源需求(折合碳酸锂 LCE)约为 20 万吨,经过测算,2017 年全球锂资源需求预计约为 22 万吨,同比增长约 9%。其中3C 产品领域需求约为 4.7 万吨,基本与 2016 年持平,微幅增长 0.8%,占比约为 22%;陶瓷玻璃、润滑脂以及其他工业应用领域需求分别达到约 6.2 万吨、1.7 万吨、4.8 万吨。

展望未来数年,2017-2020 年全球锂资源需求分别约为 22.0 万吨、24.6 万吨、28.5 万吨、31.9 万吨,年均复合增速 13.2%,需求量保持持续快速增长。

全球锂资源需求表

数据来源:中国报告网整理

钴资源方面,预计 2017 年需求接近 10 万吨,同比增长 7.5%。细分领域拆分来看,3C 领域消费稳步增长,预计 2017 年达到 4 万吨,同比增长 6%,占比约 40%;高温合金、硬质合金及其他工业领域消费约为 2 万吨、1 万吨、2 万吨,占比分别约为 20%、10%、20%。展望未来数年,2017-2020 年全球钴资源需求分别约为 9.85 万吨、10.71 万吨、11.82 万吨、12.79 万吨,年均复合增速 9.1%,呈现快速增长趋势。

全球钴资源需求表

数据来源:中国报告网整理

消费电子领域对资源需求:智能手机为增长点,大体稳定 消费电子出货量多有下降,唯智能手机为增长点。全球手机、笔记本电脑等电子产业市场逐步成熟和饱和,电子产品产量增幅将有所减缓,根据研究机构TrendForce 判断,在智能手机领域虽有中国品牌智能手机出货维持相对强劲的动能,但国际品牌市占的衰减仍抑制整体成长表现,2017 年增速将继续下滑至 4.5%,在市场缺乏新应用的刺激下,此前两位数的增长速度不复存在;在笔记本领域,出货量持续衰退,并且 2017 年面板供应将出现结构性缺口,预计笔记本出货量下滑 4.5%;在平板电脑领域,多数品牌将持续收敛平板产品的资源投入,亚马逊及华为战略是做大此产品线,出货目标倍增,再加上微软 Surface Pro 5 拉抬,出货量衰退幅度有限,预计 2017 年出货量衰退 5.3%。

全球 2012 年-2020 年消费电子出货量情况及预测

数据来源:中国报告网整理

消费电子设备单位锂消费量有所提升。根据 SignumBOX 研究数据,计算得到 2011 年-2016 年 3C 产品单位锂消费量都有不同程度提升,手机、笔记本电脑、平板电脑近 5 年年均复合增长率分别为 17.8%、9.0%、1.7%,预计此后该指标仍将保持稳定缓慢增长。

总的来说,未来 3C 产品领域锂资源消费稳中有降,2017 年消费约 4.7 万吨,同比增长 0.8%。在单位产品锂消费缓慢提升的趋势和保持其他产品对锂需求不变的假设下,笔记本、平板电脑、非智能手机锂资源消费都有所下降,3C 产品中唯有智能手机对锂资源消费有所增长,达到约 1.4 万吨,同比增长 4.5%,整体来说,预计 3C 产品未来数年将维持在 4.7 万吨水平左右。

全球 2012 年-2020 年消费电子领域锂资源消费情况及预测

数据来源:中国报告网整理

消费电子领域钴资源得益于智能手机的增长,整体需求仍然呈现增长趋势,但是增速稳中趋降,2017 年消费约 4 万吨,同比增长 6%。钴在 3C 消费领域,建立在对 3C 产品出货量稳中趋降以及电池容量有所提升的假设下,钴在笔记本及平板电脑领域消费不断下降,增长点在于智能手机的增长,整体来说该领域钴消费稳定在 4 万吨以上。

全球 2014 年-2020 年笔记本与平板电脑领域钴资源消费情况及预测

数据来源:中国报告网整理

全球 2014 年-2020 年智能手 机领域钴资源消 费情况及预测

数据来源:中国报告网整理

全球 2014 年-2020 年消费电子领域钴资源消费情况及预测

数据来源:中国报告网整理

其他工业领域对资源需求:锚定全球经济 玻璃陶瓷、润滑脂等其他工业领域对锂资源锚定全球经济,稳中有增,2017 年预计 12.7 万吨,同比增长 3.5%。

1)锂在陶瓷和玻璃中都用作添加剂,锂可增强玻璃的抗腐蚀能力,提高玻璃的熔点,还可增强陶瓷胚体的硬度,增强涂料粘度,提升釉料的色泽等,总体来说,未来一般日用陶瓷和玻璃需求目前已经趋于饱和,而高级日用产品需求增长还将较快,随着高端陶瓷的发展,锂在该领域需求还会保持一定的低速增长;

2)锂基润滑脂(包括复合锂基润滑脂)是应用最广泛的润滑脂,锂作为增稠剂能将润滑脂的使用寿命延长 4 倍,同时提高润滑性能,广泛用于航空航天、汽车和工程机械等各个行业的润滑系统中,因此与各个工业领域增速密切相关;

3)此外锂还用于空气处理(制冷机中的吸收剂)、聚合物生产、原铝生产等方面。总的来说,欧美等发达地区完成基本完成工业化,需求增速趋缓,主要增长或为中国等发展中国家,参考全球及中国经济增速,预计增速在 3.5%水平,需求达到12.7 万吨。

高温合金、硬质合金等其他领域对钴消费稳定增长,2017 年分别达到约 2 万吨、1 万吨,占比约为 20%、10%。除了电池领域的消费,钴还应用于高温合金、硬质合金等领域,受益我国军机换代列装与大飞机项目的发展,高温合金用钴量将在未来三年后明显提速,假设高温合金领域应用增速为 6%,其他工业领域应用挂钩全球经济,假设增速为 3.5%水平。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。