大众消费力提升下以 300 元价格带为代表的大众名酒的成长机会仍优。

大众白酒的需求主要以民间消费为主,以人均收入为代表的消费能力对于白酒价位的选择有重要影响。当下从乳制品的需求端可以看出低线城市的消费复苏强劲,消费升级在区域白酒上有很明显的体现,白酒的主流消费价格带提高。

以江苏和安徽市场为例,看区域名酒的复苏。

江苏和安徽作为两大白酒消费大省,每年的人均消费量排在全国前列,民间饮酒习惯良好的同时经济发展走在前列,市场容量较大,并且存在本土区域优势品牌,适合作为样本市场来分析。

省内消费升级带动主流价格带提高,渠道深耕与产品升级助推业绩成长。安徽市场目前是古井贡酒与口子窖的双寡头竞争局面,省内品牌集中度达到 70%

以上,省内消费者对于省内品牌的认知度和忠诚度较高,外来品牌进入难度大,进入较为成功的典型品牌是洋河股份。安徽省的消费升级较为明显的体现在消费换挡上,原先安徽的主力产品价格在 80-120 元,现在主流价格消费带在 200 元左右。古井贡酒的古 5 系列和口子窖的 10 年、20 年系列均有很高的增速,为迎合消费升级趋势,古井贡酒在积极布局古 6 和古 20 产品。此外,洋河的梦之蓝系列在安徽市场销售良好,主要原因在于 300 元以上的产品消费者对于品牌的诉求度会提升。

参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

江苏市场上洋河占据了主要的份额,次高端白酒的参与者较多,梦之蓝、水井坊、酒鬼酒、剑南春等名酒企均有布局,但在中端酒层面,洋河和今世缘占有主要的优势,并且省内渠道下沉深透,民间口碑较好。从产品销售结构来看,2017 年梦之蓝系列增速高于海之蓝和天之蓝系列,今世缘特 A 类以上产品保持高增长,而 A 类及以下产品增速为负,特 A+类产品的销售增速又高于特 A 类产品,由此可以看出省内白酒产品消费升级显著,消费者对白酒的选择向更高档位发展。

从当下来看,大众居民消费能力的提升给区域性大众白酒企业带来了价格的提升空间,渠道下沉和精耕使得消费量上有进一步的成长空间,大众白酒依旧处于成长红利期,收入和利润弹性较好。

大众白酒的需求主要以民间消费为主,以人均收入为代表的消费能力对于白酒价位的选择有重要影响。当下从乳制品的需求端可以看出低线城市的消费复苏强劲,消费升级在区域白酒上有很明显的体现,白酒的主流消费价格带提高。

以江苏和安徽市场为例,看区域名酒的复苏。

江苏和安徽作为两大白酒消费大省,每年的人均消费量排在全国前列,民间饮酒习惯良好的同时经济发展走在前列,市场容量较大,并且存在本土区域优势品牌,适合作为样本市场来分析。

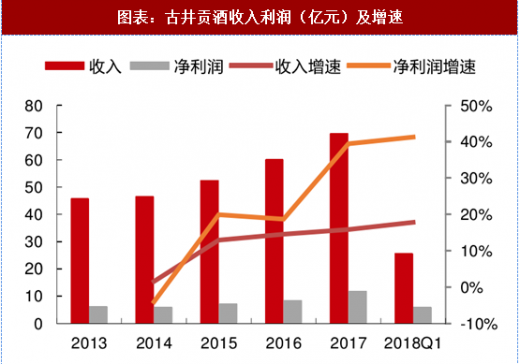

省内消费升级带动主流价格带提高,渠道深耕与产品升级助推业绩成长。安徽市场目前是古井贡酒与口子窖的双寡头竞争局面,省内品牌集中度达到 70%

以上,省内消费者对于省内品牌的认知度和忠诚度较高,外来品牌进入难度大,进入较为成功的典型品牌是洋河股份。安徽省的消费升级较为明显的体现在消费换挡上,原先安徽的主力产品价格在 80-120 元,现在主流价格消费带在 200 元左右。古井贡酒的古 5 系列和口子窖的 10 年、20 年系列均有很高的增速,为迎合消费升级趋势,古井贡酒在积极布局古 6 和古 20 产品。此外,洋河的梦之蓝系列在安徽市场销售良好,主要原因在于 300 元以上的产品消费者对于品牌的诉求度会提升。

参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

图表:古井贡酒收入利润(亿元)及增速

资料来源:观研天下整理

图表:口子窖产品结构

资料来源:观研天下整理

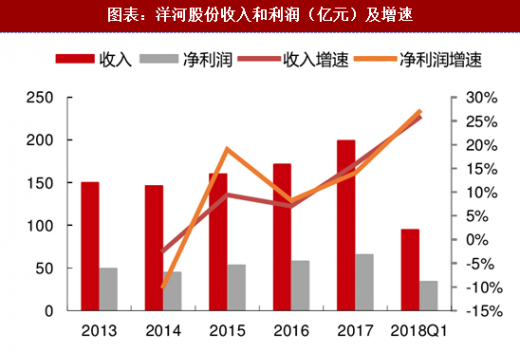

江苏市场上洋河占据了主要的份额,次高端白酒的参与者较多,梦之蓝、水井坊、酒鬼酒、剑南春等名酒企均有布局,但在中端酒层面,洋河和今世缘占有主要的优势,并且省内渠道下沉深透,民间口碑较好。从产品销售结构来看,2017 年梦之蓝系列增速高于海之蓝和天之蓝系列,今世缘特 A 类以上产品保持高增长,而 A 类及以下产品增速为负,特 A+类产品的销售增速又高于特 A 类产品,由此可以看出省内白酒产品消费升级显著,消费者对白酒的选择向更高档位发展。

图表:洋河股份收入和利润(亿元)及增速

资料来源:观研天下整理

图表:今世缘产品结构销售收入(亿元)

资料来源:观研天下整理

从当下来看,大众居民消费能力的提升给区域性大众白酒企业带来了价格的提升空间,渠道下沉和精耕使得消费量上有进一步的成长空间,大众白酒依旧处于成长红利期,收入和利润弹性较好。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。