2015 年之后的新一轮白酒行业的景气周期更长。

自 2012 年之后白酒的需求泡沫破灭,渠道端积累的泡沫导致行业步入了 3 年的去产能周期。2015 年起,高端白酒的低价突出了性价比卡位了大众消费需求,渠道和消费在经历深度压抑后得到反弹,动销能力增强,高端白酒率先获得复苏。

2015 年之后,高端白酒的需求端由以往的政务消费主导转变为商务和民间消费为主导,真实消费能力旺盛,因此白酒板块的估值有所回升,同时高端白酒的量价齐升演绎了周期逻辑。但我们认为此轮白酒行业周期与上轮不同,行业景气度更高且延续时间有望更长。需求良性与渠道管控加严为白酒行业的景气长周期保驾护航。

在上轮白酒周期中,除了需求泡沫外,渠道泡沫也促使了 2011 年其繁荣景气高点的盛况。当时酒企对渠道的管控没有那么严格,经销商渠道的高额利润率吸引了大量业外经销商进入,渠道囤货现象累积了行业泡沫。2015 年以后酒企意识到对渠道管控的重要性以及消费者的真实购买力,因此行业领导者茅台一直在加强对价格体系的梳理,并且通过云商平台等手段加强对经销商的管控,防止终端价的过度上涨。同时 2017 年茅台的放量政策也是为了在稳价的同时清理社会库存,茅台销量与开瓶率基本吻合,行业真实需求旺盛。

白酒的周期属性减弱,向消费品属性回归。

白酒行业过往由于其特有的投资属性的存在,因此行业波动偏向于周期品。在当下价格稳定、大众消费占比较高的背景下,白酒行业的风格将由周期品逐渐向消费品转变。从国内和国外的消费品公司来看,龙头白马企业的稳健成长是对投资的吸引力,尤其是拥有的行业的定价权。A 股纳入 MSCI 指数后,食品饮料这类的传统消费品的估值体系将会面临重构,境外资金对于业绩增长的稳健性要求更高,对市占率更为看中,而对成长性的要求会降低,稳健增长的优秀企业会获得估值水平的提升。

从长期视角看待高端白酒的量价增长潜力仍存。

2018 年年初以来,由于茅台的发货量增速放缓,预收账款回落,投资者对白酒板块的信心不足。对高端白酒的担忧主要在量价两个层面,一是茅台的稳价政策的持续性导致后期对提价的预期信心不足,其二是产能瓶颈下对于茅台酒的放量有所担忧。

2018 年初发改委召开了白酒价格告诫会,随后茅台召开市场工作会议,并在春节期间采取多种方式稳定价格,未来价格的管控将成为茅台长期的主题。我们认为虽然茅台的终端价会维稳,但是 50%以上的渠道高毛利,出厂价依然存在提升空间。其次,价格的提升除了反应在出厂价上,还与产品结构有关。非标茅台的占比提高实际上提升了茅台酒的均价,专卖店及团购方式等直销渠道占比的提升亦有利于均价的提高。

从长期视角来看,终端价格的稳定将使茅台的卖方市场长期存在,五粮液和泸州老窖的高端酒投放量比较积极,未来高端酒市场有望得到扩容。

次高端白酒的全国化之路带来的高成长

高端白酒的景气度回升与价格上扬给次高端白酒打开了价格空间,同时大众消费在消费升级的背景下对于高性价比的追求使得次高端白酒市场规模扩容,次高端白酒市场依然面临消费价格带的提升以及需求量的增加。

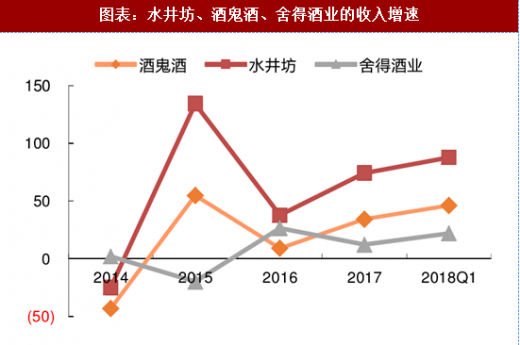

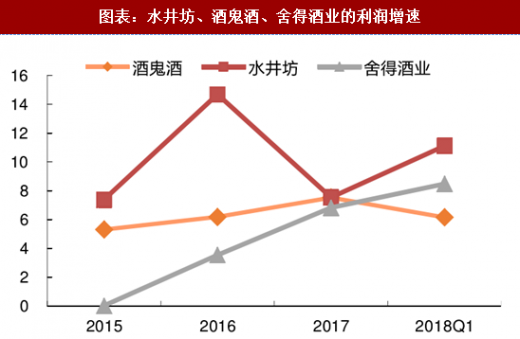

经过上一轮白酒行业的低谷,次高端白酒市场的参与者减少,主流品牌地位已经奠定,次高端白酒的全国化市场扩张之路带来了业绩的高成长。水井坊、酒鬼酒、舍得酒业等企业均通过渠道下沉、聚焦核心产品、核心市场重点打造等方式来拓展省内省外市场的深度和广度。

参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

从次高端白酒企业的全国化扩张来看,重点布局市场主要在安徽、江苏、河南、山东等省市,这几个地区是白酒消费大省,市场容量较大,尤其是河南不存在本土强势的地区性品牌。次高端白酒品牌往往深耕本土市场,在其它核心市场的市场占有率目前还比较低,全国化扩张空间仍大,业绩有望维持高增长。

自 2012 年之后白酒的需求泡沫破灭,渠道端积累的泡沫导致行业步入了 3 年的去产能周期。2015 年起,高端白酒的低价突出了性价比卡位了大众消费需求,渠道和消费在经历深度压抑后得到反弹,动销能力增强,高端白酒率先获得复苏。

2015 年之后,高端白酒的需求端由以往的政务消费主导转变为商务和民间消费为主导,真实消费能力旺盛,因此白酒板块的估值有所回升,同时高端白酒的量价齐升演绎了周期逻辑。但我们认为此轮白酒行业周期与上轮不同,行业景气度更高且延续时间有望更长。需求良性与渠道管控加严为白酒行业的景气长周期保驾护航。

在上轮白酒周期中,除了需求泡沫外,渠道泡沫也促使了 2011 年其繁荣景气高点的盛况。当时酒企对渠道的管控没有那么严格,经销商渠道的高额利润率吸引了大量业外经销商进入,渠道囤货现象累积了行业泡沫。2015 年以后酒企意识到对渠道管控的重要性以及消费者的真实购买力,因此行业领导者茅台一直在加强对价格体系的梳理,并且通过云商平台等手段加强对经销商的管控,防止终端价的过度上涨。同时 2017 年茅台的放量政策也是为了在稳价的同时清理社会库存,茅台销量与开瓶率基本吻合,行业真实需求旺盛。

白酒的周期属性减弱,向消费品属性回归。

白酒行业过往由于其特有的投资属性的存在,因此行业波动偏向于周期品。在当下价格稳定、大众消费占比较高的背景下,白酒行业的风格将由周期品逐渐向消费品转变。从国内和国外的消费品公司来看,龙头白马企业的稳健成长是对投资的吸引力,尤其是拥有的行业的定价权。A 股纳入 MSCI 指数后,食品饮料这类的传统消费品的估值体系将会面临重构,境外资金对于业绩增长的稳健性要求更高,对市占率更为看中,而对成长性的要求会降低,稳健增长的优秀企业会获得估值水平的提升。

从长期视角看待高端白酒的量价增长潜力仍存。

2018 年年初以来,由于茅台的发货量增速放缓,预收账款回落,投资者对白酒板块的信心不足。对高端白酒的担忧主要在量价两个层面,一是茅台的稳价政策的持续性导致后期对提价的预期信心不足,其二是产能瓶颈下对于茅台酒的放量有所担忧。

2018 年初发改委召开了白酒价格告诫会,随后茅台召开市场工作会议,并在春节期间采取多种方式稳定价格,未来价格的管控将成为茅台长期的主题。我们认为虽然茅台的终端价会维稳,但是 50%以上的渠道高毛利,出厂价依然存在提升空间。其次,价格的提升除了反应在出厂价上,还与产品结构有关。非标茅台的占比提高实际上提升了茅台酒的均价,专卖店及团购方式等直销渠道占比的提升亦有利于均价的提高。

从长期视角来看,终端价格的稳定将使茅台的卖方市场长期存在,五粮液和泸州老窖的高端酒投放量比较积极,未来高端酒市场有望得到扩容。

次高端白酒的全国化之路带来的高成长

高端白酒的景气度回升与价格上扬给次高端白酒打开了价格空间,同时大众消费在消费升级的背景下对于高性价比的追求使得次高端白酒市场规模扩容,次高端白酒市场依然面临消费价格带的提升以及需求量的增加。

经过上一轮白酒行业的低谷,次高端白酒市场的参与者减少,主流品牌地位已经奠定,次高端白酒的全国化市场扩张之路带来了业绩的高成长。水井坊、酒鬼酒、舍得酒业等企业均通过渠道下沉、聚焦核心产品、核心市场重点打造等方式来拓展省内省外市场的深度和广度。

参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

图表:水井坊、酒鬼酒、舍得酒业的收入增速

资料来源:观研天下整理

图表:水井坊、酒鬼酒、舍得酒业的利润增速

资料来源:观研天下整理

从次高端白酒企业的全国化扩张来看,重点布局市场主要在安徽、江苏、河南、山东等省市,这几个地区是白酒消费大省,市场容量较大,尤其是河南不存在本土强势的地区性品牌。次高端白酒品牌往往深耕本土市场,在其它核心市场的市场占有率目前还比较低,全国化扩张空间仍大,业绩有望维持高增长。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。