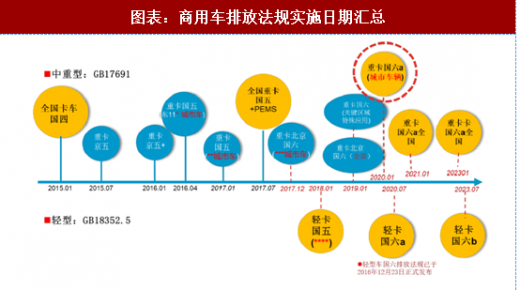

2019-2021 年商用车将进入新一轮排放升级周期,部分地区将提前实施国六排放标准。排放升级及排气治理是未来一段时期影响行业发展的关键变量。排放法规升级将需要更先进的尾气后处理装置和燃油喷射系统,建议提前布局受益标的。商用车排放升级时间表。

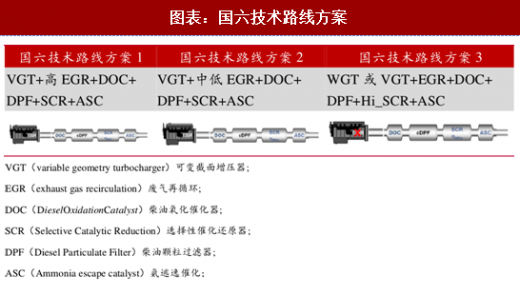

柴油机的排气污染物主要有 NOx 和 PM。道路车辆国五排放阶段,NOx 排放限值为 2.0g/kWh,PM 排放限值为 0.02g/kWh; 国六排放阶段 ,NOx 排放限值为 0.4g/kWh,PM 排放限值为 0.01g/kWh。国六排放阶段由于排放限值更低,为了满足排放法规的要求,需要采用更多的技术配置和手段,因此结构更加复杂,目前主要技术路线有三条:

从排放升级技术路线可以看出,高压共轨燃油喷射系统和后处理器系统是排放升级的两套最重要的零部件系统。

国六排放阶段燃油共轨系统单品价值预计20%-30%的提升。在车用高压共轨市场,博世拥有绝对的技术、产品解决方案及成本优势,占85%左右市场份额;外资企业如大陆、电装、德尔福也有部分的市场份额;国产共轨主要集中在非道路市场,在目前非道路三阶段占据 50%左右份额,但 2020 年开始非道路四阶段,博世仍然拥有巨大的优势,从目前在研的产品来看,未来博世的市占率有望达到 60%-70%。因此柴油机高压共轨燃油喷射系统产品升级受益最大为博世公司。

国六阶段后处理器系统单品价值将大幅提升,预计是国五阶段的 2-3 倍。DPF 将从无到有,拥有广阔的市场空间。我们对道路市场后处理器市场规模进行测算,预计在 2020 年国六排放法规实施后后处理器规模将迅速扩大一倍。

后处理器占据着柴油机总成本的 10%-15 左右,利润率仅次于高压共轨系统。国内后处理器相关标的较为稀缺,威孚力达拥有 DOC、SCR、DPF 封装等技术,银轮股份拥有 SCR、DPF 等后处理器技术。

参考观研天下发布《2018年中国商用车行业分析报告-市场深度分析与投资前景研究》

图表:商用车排放法规实施日期汇总

资料来源:观研天下整理

柴油机的排气污染物主要有 NOx 和 PM。道路车辆国五排放阶段,NOx 排放限值为 2.0g/kWh,PM 排放限值为 0.02g/kWh; 国六排放阶段 ,NOx 排放限值为 0.4g/kWh,PM 排放限值为 0.01g/kWh。国六排放阶段由于排放限值更低,为了满足排放法规的要求,需要采用更多的技术配置和手段,因此结构更加复杂,目前主要技术路线有三条:

图表:国六技术路线方案

资料来源:观研天下整理

从排放升级技术路线可以看出,高压共轨燃油喷射系统和后处理器系统是排放升级的两套最重要的零部件系统。

国六排放阶段燃油共轨系统单品价值预计20%-30%的提升。在车用高压共轨市场,博世拥有绝对的技术、产品解决方案及成本优势,占85%左右市场份额;外资企业如大陆、电装、德尔福也有部分的市场份额;国产共轨主要集中在非道路市场,在目前非道路三阶段占据 50%左右份额,但 2020 年开始非道路四阶段,博世仍然拥有巨大的优势,从目前在研的产品来看,未来博世的市占率有望达到 60%-70%。因此柴油机高压共轨燃油喷射系统产品升级受益最大为博世公司。

国六阶段后处理器系统单品价值将大幅提升,预计是国五阶段的 2-3 倍。DPF 将从无到有,拥有广阔的市场空间。我们对道路市场后处理器市场规模进行测算,预计在 2020 年国六排放法规实施后后处理器规模将迅速扩大一倍。

图表:柴油机后处理器市场空间预测

资料来源:观研天下整理

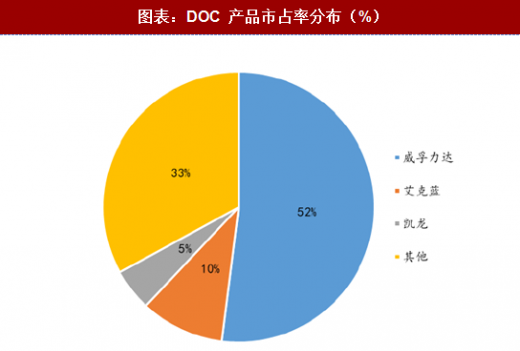

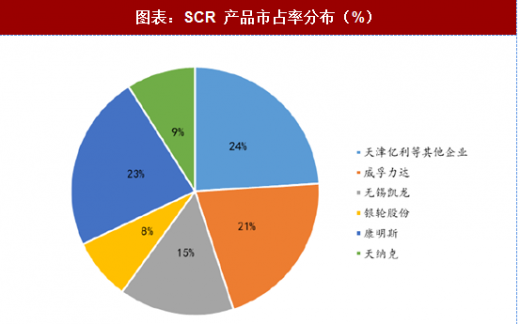

后处理器占据着柴油机总成本的 10%-15 左右,利润率仅次于高压共轨系统。国内后处理器相关标的较为稀缺,威孚力达拥有 DOC、SCR、DPF 封装等技术,银轮股份拥有 SCR、DPF 等后处理器技术。

图表:DOC 产品市占率分布(%)

资料来源:观研天下整理

图表:SCR 产品市占率分布(%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。