在政策的引导下,新能源汽车产品已经出现了比较大的变化。从18 年1-3 批的新能源汽车推荐目录来看,相比于17年,三元电池占比进一步提高,趋势已经相当明确。

乘用车中,插电式混合动力乘用车都用三元电池,纯电动乘用车三元占比进一步提高,未来磷酸铁锂基本会退出乘用车市场。

新能源客车中,磷酸铁锂仍会主导纯电动客车市场,虽然三元已经解禁,但占比仍会比较小。锰酸锂则主导了插电式混合动力客车市场,未来插电式混动客车市场难有大的发展。

专用车市场中,2017 年三元已经占据了很大的比例,但 18 年起磷酸铁锂和锰酸锂都有较大的比例。三者在纯电动专用车市场会有激烈的竞争,目前看随着补贴大幅下滑,专用车市场对成本要求更高,因此低成本的动力电池会有更大的潜力,磷酸铁锂和锰酸锂前景更好。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

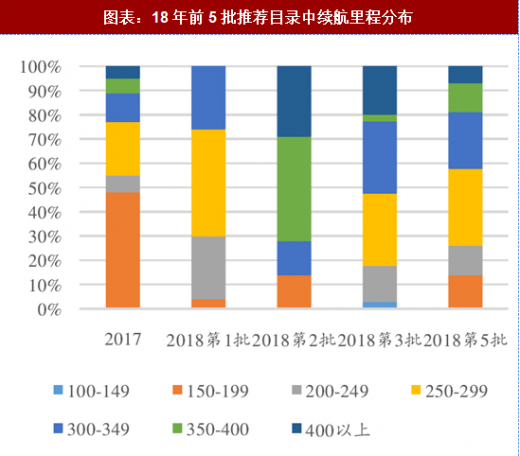

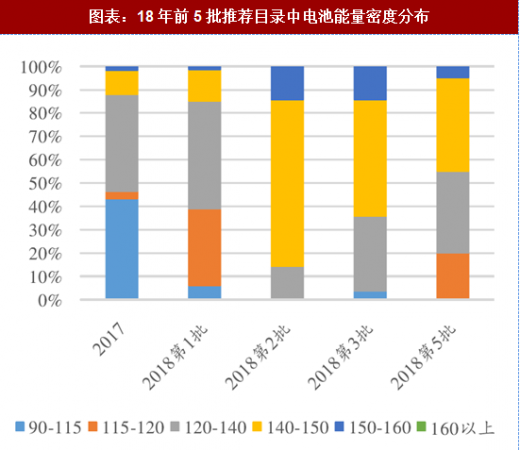

工信部公布的 5 批新能源汽车推荐目录,里面明显的变化就是高续航里程的和高能量密度的乘用车型大幅增加。续航里程在 300 公里乃至 400 公里以上的车型已经达到了数十款。电池系统的能量密度也已经从 2017 年的 120Wh/Kg 普遍提升至 140Wh/Kg 以上,但还没有 160Wh/Kg 的车型。在新版补贴中 160Wh/Kg 的车型补贴系数为 1.2,这也说明目前要达到 160 的能量密度还有一些难度,也更加凸显了提高能量密度的紧迫性。

综上,由于政策导向的变化,下半年高续航里程的乘用车会大幅放量,商用车则会保持平稳,四季度仍有冲量,全年动力电池需求增长 22%,增量方面主要来自于高能量密度三元电池。

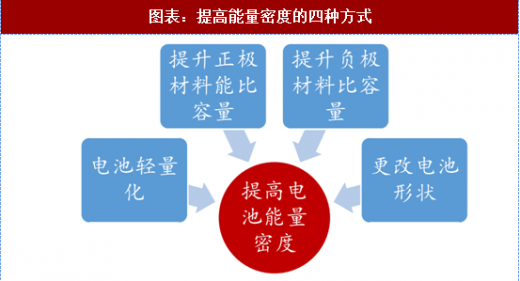

在提高动力电池系统能量密度方面无外乎轻量化、提升正负极材料能量密度和更改电池形状的四种方式。

乘用车中,插电式混合动力乘用车都用三元电池,纯电动乘用车三元占比进一步提高,未来磷酸铁锂基本会退出乘用车市场。

新能源客车中,磷酸铁锂仍会主导纯电动客车市场,虽然三元已经解禁,但占比仍会比较小。锰酸锂则主导了插电式混合动力客车市场,未来插电式混动客车市场难有大的发展。

专用车市场中,2017 年三元已经占据了很大的比例,但 18 年起磷酸铁锂和锰酸锂都有较大的比例。三者在纯电动专用车市场会有激烈的竞争,目前看随着补贴大幅下滑,专用车市场对成本要求更高,因此低成本的动力电池会有更大的潜力,磷酸铁锂和锰酸锂前景更好。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

图表:18年前三批新能源汽车推荐目录中各类电池占比

资料来源:观研天下整理

工信部公布的 5 批新能源汽车推荐目录,里面明显的变化就是高续航里程的和高能量密度的乘用车型大幅增加。续航里程在 300 公里乃至 400 公里以上的车型已经达到了数十款。电池系统的能量密度也已经从 2017 年的 120Wh/Kg 普遍提升至 140Wh/Kg 以上,但还没有 160Wh/Kg 的车型。在新版补贴中 160Wh/Kg 的车型补贴系数为 1.2,这也说明目前要达到 160 的能量密度还有一些难度,也更加凸显了提高能量密度的紧迫性。

图表:18年前5批推荐目录中续航里程分布

资料来源:观研天下整理

图表:18年前5批推荐目录中电池能量密度分布

资料来源:观研天下整理

综上,由于政策导向的变化,下半年高续航里程的乘用车会大幅放量,商用车则会保持平稳,四季度仍有冲量,全年动力电池需求增长 22%,增量方面主要来自于高能量密度三元电池。

在提高动力电池系统能量密度方面无外乎轻量化、提升正负极材料能量密度和更改电池形状的四种方式。

图表:提高能量密度的四种方式

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。