参考中国报告网发布的《2017-2022年中国储能产业运营格局态势及投资规划研究报告》

储能技术百花齐放:已具推广基础

从分类上看,储能可以包括物理储能、电化学储能、储热、储氢等多种类型,不同类型下有各种细分的储能技术。

从技术成熟的储能技术百花齐放角度看,抽水蓄能发展了 100 多年,其技术最为成熟,应用规模最大,锂电池随着电动汽车的发展也已经大规模商业化,铅蓄电池则是经历了从铅酸到铅炭的技术进化,目前铅炭电池在电化学储能制造成本方面具有优势。

不同的储能技术具有不同的特点,如抽水蓄能装机容量大、技术成熟可靠、适合调峰;而化学电池储能技术由于响应时间短,同时可以快速攀升到最大功率,因此很适合调频;高温超导技术需要极低的温度,对于设备要求高,同时因为要保持极低的温度,因此缺乏经济性,但是氢气的储存需要超低温,将制氢和高温超导技术结合就能发挥比较好的作用。因此,总体上看各种技术都有各自的应用场景。

储能系统应用刚需已出现,效益逐体现

从技术的角度看,目前的铅炭电池在电化学储能领域具有初装成本优势,我们用折现现金流保守测算得到项目的税后 IRR 为5.2%,已经具有一定的经济可行性,而如果公司在此基础上加一定比例的杠杠,实际投资回报率可以超过 10%。

目前锂离子电池成本大约为铅炭电池的 1.5~2 倍,但锂电池具有更高的循环寿命和充放电深度。由于锂电池在电动汽车上的应用量最大,我们认为随着电动汽车的逐步普及,规模效应下的锂电池初装成本有望在 3-5 年内降至和铅炭相竞争的程度,而全寿命周期的投资回报率将更高。

此外,从中长期的角度来看,除了电化学储能以外,我们还看好储氢和储热的发展,在局部区域储氢和储热的技术相比电化学储能更适合相关应用场景。

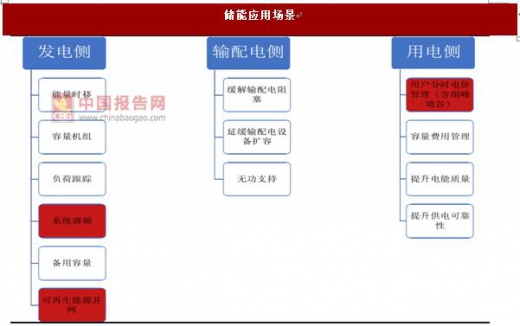

从技术和场景结合的角度来看,我们认为新能源发电侧及新能源汽车是刚需应用,在行业发展中将最先爆发;其次,工商业用户的削峰填谷可以为用户节约电费,降低峰值电量,在用储能进行削峰填谷后用户可以节约电量电价和容量电价两部分,效果显著。

此外,新能源汽车(主要是锂电池动力汽车)的发展则开辟了移动式储能的应用场景,由于我国大多数经济发达的城市对汽车采取摇号政策,而新能源由于有独立的摇号体系因此对急于用车的人来说解决了燃眉之急,同时目前新能源汽车的续航能力足以满足个人非长途旅行的驾驶需求,因此有较大的发展潜力。

对于汽车拥有者来说,可以在不影响出行的情况下通过 V2G 将汽车作为移动式的储能单元与电网互动,从而达到坐不出户也能赚钱的目的。

此外,由于我国对工商业用户采用两部制电价,其中基本电费(容量电价)只与当月的最大需用量有关,同时工业企业的电度电费(电量电价)在企业成本中占据了较高的比例,因此企业对于降低电价费用有着强烈的诉求。

此外,由于不同的应用场景、不同的区域以及不同的储能技术需要考虑的变量因素不同,在现行电力体制下,可能存在区域性的盈利机会。如各区域的《发电厂并网运行管理细则》和《并网发电厂辅助服务管理细则》中规定了电力辅助服务交易的承付、辅助服务种类、考核补偿方式等。

各区域调频补偿办法不同,其中华北电网的补偿在考虑了容量补偿和可用时间补偿以外还考虑了调节性能,一定程度上使得性能更优的储能电站可以获得更多的补偿。

山东省在 2017 年 6 月 5 日发布了《山东电力辅助服务市场运营规则(试行)》,其中对于 AGC 调频部分在原有华北电网两个《细则》的基础上做了进一步的改进,但是其核心仍然是基于效果付费,从国外的经验来看,基于效果付费是储能参与到电力辅助服务市场中的重要基础,未来其他区域有望以华北和山东作为参考制定相应的政策。

对于风电和光伏来说,由于没有办法进行一次调频,因此随着风光在电源结构中占比的不断攀升,系统调频的压力也越来越大。

风电由于电机的转子惯性很小,同时缺乏调速器在扰动后增加机组出力,因此从性质上可以将其看成是无调节的火电机组。而光伏更是没有旋转体提供惯性,尽量在理论上逆变器可以提供在从直流想交流的电力转换过程中的响应,但是这需要依赖于只能电网监控和通讯功能,因此在现有条件下也不具有一次调频能力。

当系统缺乏足够的一次调频能力时,可能无法在干扰后充分抑制频率波动,导致出现运营商采取甩负荷的措施,造成发电厂和用户双输的局面。因此二次调频对于新能源发电来说至关重要,我们认为未来随着风光装机量的逐步攀升,调频市场也有望爆发。

在现有的储能技术和应用场景下,我们认为储能已经具备了一定的商业化运行能力,行业内生需求与经济性已到一定的临界点,实际制约产业发展的瓶颈在于国家政策和标准,我们认为相关政策落地之日即储能产业爆发之时。下半年市场化需求将促进订单逐步落地。

储能技术百花齐放:已具推广基础

从分类上看,储能可以包括物理储能、电化学储能、储热、储氢等多种类型,不同类型下有各种细分的储能技术。

从技术成熟的储能技术百花齐放角度看,抽水蓄能发展了 100 多年,其技术最为成熟,应用规模最大,锂电池随着电动汽车的发展也已经大规模商业化,铅蓄电池则是经历了从铅酸到铅炭的技术进化,目前铅炭电池在电化学储能制造成本方面具有优势。

不同的储能技术具有不同的特点,如抽水蓄能装机容量大、技术成熟可靠、适合调峰;而化学电池储能技术由于响应时间短,同时可以快速攀升到最大功率,因此很适合调频;高温超导技术需要极低的温度,对于设备要求高,同时因为要保持极低的温度,因此缺乏经济性,但是氢气的储存需要超低温,将制氢和高温超导技术结合就能发挥比较好的作用。因此,总体上看各种技术都有各自的应用场景。

资料来源:互联网

储能系统应用刚需已出现,效益逐体现

从技术的角度看,目前的铅炭电池在电化学储能领域具有初装成本优势,我们用折现现金流保守测算得到项目的税后 IRR 为5.2%,已经具有一定的经济可行性,而如果公司在此基础上加一定比例的杠杠,实际投资回报率可以超过 10%。

目前锂离子电池成本大约为铅炭电池的 1.5~2 倍,但锂电池具有更高的循环寿命和充放电深度。由于锂电池在电动汽车上的应用量最大,我们认为随着电动汽车的逐步普及,规模效应下的锂电池初装成本有望在 3-5 年内降至和铅炭相竞争的程度,而全寿命周期的投资回报率将更高。

此外,从中长期的角度来看,除了电化学储能以外,我们还看好储氢和储热的发展,在局部区域储氢和储热的技术相比电化学储能更适合相关应用场景。

数据来源:中国统计数据库

资料来源:中国报告网整理

从技术和场景结合的角度来看,我们认为新能源发电侧及新能源汽车是刚需应用,在行业发展中将最先爆发;其次,工商业用户的削峰填谷可以为用户节约电费,降低峰值电量,在用储能进行削峰填谷后用户可以节约电量电价和容量电价两部分,效果显著。

此外,新能源汽车(主要是锂电池动力汽车)的发展则开辟了移动式储能的应用场景,由于我国大多数经济发达的城市对汽车采取摇号政策,而新能源由于有独立的摇号体系因此对急于用车的人来说解决了燃眉之急,同时目前新能源汽车的续航能力足以满足个人非长途旅行的驾驶需求,因此有较大的发展潜力。

对于汽车拥有者来说,可以在不影响出行的情况下通过 V2G 将汽车作为移动式的储能单元与电网互动,从而达到坐不出户也能赚钱的目的。

此外,由于我国对工商业用户采用两部制电价,其中基本电费(容量电价)只与当月的最大需用量有关,同时工业企业的电度电费(电量电价)在企业成本中占据了较高的比例,因此企业对于降低电价费用有着强烈的诉求。

资料来源:互联网

此外,由于不同的应用场景、不同的区域以及不同的储能技术需要考虑的变量因素不同,在现行电力体制下,可能存在区域性的盈利机会。如各区域的《发电厂并网运行管理细则》和《并网发电厂辅助服务管理细则》中规定了电力辅助服务交易的承付、辅助服务种类、考核补偿方式等。

各区域调频补偿办法不同,其中华北电网的补偿在考虑了容量补偿和可用时间补偿以外还考虑了调节性能,一定程度上使得性能更优的储能电站可以获得更多的补偿。

山东省在 2017 年 6 月 5 日发布了《山东电力辅助服务市场运营规则(试行)》,其中对于 AGC 调频部分在原有华北电网两个《细则》的基础上做了进一步的改进,但是其核心仍然是基于效果付费,从国外的经验来看,基于效果付费是储能参与到电力辅助服务市场中的重要基础,未来其他区域有望以华北和山东作为参考制定相应的政策。

资料来源:中国报告网整理

对于风电和光伏来说,由于没有办法进行一次调频,因此随着风光在电源结构中占比的不断攀升,系统调频的压力也越来越大。

风电由于电机的转子惯性很小,同时缺乏调速器在扰动后增加机组出力,因此从性质上可以将其看成是无调节的火电机组。而光伏更是没有旋转体提供惯性,尽量在理论上逆变器可以提供在从直流想交流的电力转换过程中的响应,但是这需要依赖于只能电网监控和通讯功能,因此在现有条件下也不具有一次调频能力。

当系统缺乏足够的一次调频能力时,可能无法在干扰后充分抑制频率波动,导致出现运营商采取甩负荷的措施,造成发电厂和用户双输的局面。因此二次调频对于新能源发电来说至关重要,我们认为未来随着风光装机量的逐步攀升,调频市场也有望爆发。

在现有的储能技术和应用场景下,我们认为储能已经具备了一定的商业化运行能力,行业内生需求与经济性已到一定的临界点,实际制约产业发展的瓶颈在于国家政策和标准,我们认为相关政策落地之日即储能产业爆发之时。下半年市场化需求将促进订单逐步落地。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。