由于水泥区域性明显,我们需要区域分析。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

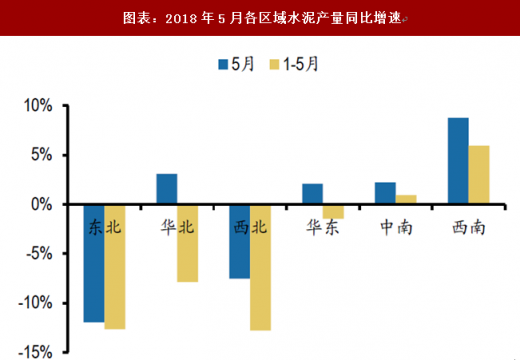

首先,1-6月份累计来看,南方地区的水泥产量数据明显好于北方地区;其中西南和中南单月及累计产量增速均为正,华东单月及累计产量略有负增长,西北、华北、东北累计产量增速都大幅负增长,从单月产量增速来看,华北继5月份转正后继续保持正增长,西北和东北仍然大幅负增长。

产量数据既可以理解为“供给”,也可以理解为“需求”,南方产量数据好于北方,可能因素有二,一是南方地区的需求好于北方,除了区域经济差异以外,也和需求结构有关,南方地区房地产需求占比大,北方地区基建需求占比大;二是由于北方十五省(除了东北、华北、西北十三省以外,还包括华东的山东,中南的河南)一季度错峰生产,供给收缩使得产量数据不大好。

华东:浙江、福建、江西表现最好,1-6月累计增速分别为14.24%、9.14%、7.79%,反映需求较旺;上海较为平稳(2.80%);安徽1-6月累计增速-1.28%,环保停产的影响;两个省份下滑严重,江苏1-6月累计增速-11.57%,山东-12.32%,江苏主要是苏北环保督查下停产停工,山东也是环保影响。

东北:吉林、黑龙江1-6月仍然大幅负增长,东北需求仍然没有看到好转迹象。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

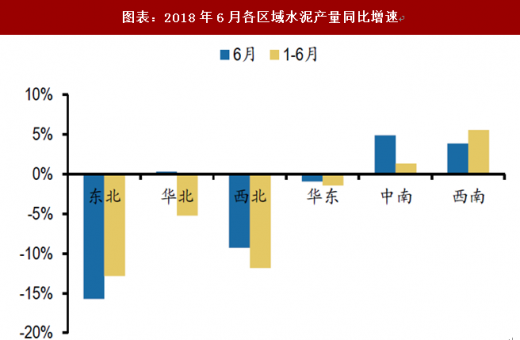

首先,1-6月份累计来看,南方地区的水泥产量数据明显好于北方地区;其中西南和中南单月及累计产量增速均为正,华东单月及累计产量略有负增长,西北、华北、东北累计产量增速都大幅负增长,从单月产量增速来看,华北继5月份转正后继续保持正增长,西北和东北仍然大幅负增长。

产量数据既可以理解为“供给”,也可以理解为“需求”,南方产量数据好于北方,可能因素有二,一是南方地区的需求好于北方,除了区域经济差异以外,也和需求结构有关,南方地区房地产需求占比大,北方地区基建需求占比大;二是由于北方十五省(除了东北、华北、西北十三省以外,还包括华东的山东,中南的河南)一季度错峰生产,供给收缩使得产量数据不大好。

整体来看,行业整体是供给收缩+需求平稳,供需关系偏紧;具体到区域来看,南方地区需求基础比北方好,供给收缩比北方小,南方地区有价有量,北方地区有价无量,错峰生产(供)和经济基础(需)的差异导致盈利上的差异。

再细分到省份来看:

西南:五个省份(重庆、四川、贵州、云南、西藏)1-6月累计增速均为正,可能源自扶贫,农村基建需求强。

中南:表现最好的是两广地区,广东1-6月累计增速6.97%,广西9.01%,广东主要是地产和基建均发力,广西主要受农村基建拉动影响;表现最差的是河南和湖北,河南1-6月累计增速-6.73%,湖北-5.17%,河南主要是需求差,湖北主要是协同停产执行较好。华东:浙江、福建、江西表现最好,1-6月累计增速分别为14.24%、9.14%、7.79%,反映需求较旺;上海较为平稳(2.80%);安徽1-6月累计增速-1.28%,环保停产的影响;两个省份下滑严重,江苏1-6月累计增速-11.57%,山东-12.32%,江苏主要是苏北环保督查下停产停工,山东也是环保影响。

西北:从1-6月累计增速来看五个省份(陕西、甘肃、青海、宁夏、新疆)均为负,不过5月份陕西由负转正、6月份青海也由负转正,甘肃负增长继续收窄,需关注基建是否有积极变化。

华北:京津冀产量在好转,6月份已转正,基建投资有所发力;内蒙古仍然大幅下滑。东北:吉林、黑龙江1-6月仍然大幅负增长,东北需求仍然没有看到好转迹象。

图表:2018年5月各区域水泥产量同比增速

图表来源:公开资料整理

图表:2018年6月各区域水泥产量同比增速

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。