参考中国报告网发布的《2017-2022年中国分布式光伏行业市场发展现状及十三五市场竞争态势报告》

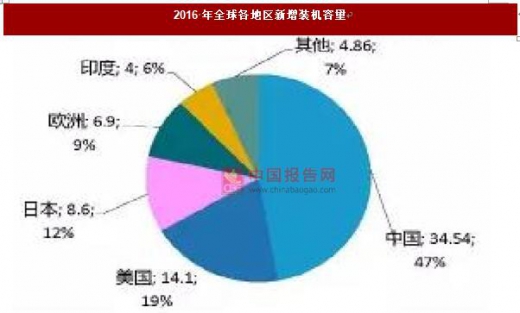

全球光伏市场:市场占比逐渐转移,印度市场值得关注。

2016 年全球光伏新增装机容量约为 73GW,其中中国 34.54GW,连续四年装机容量全球第一。美国和日本排在第二和第三位,分有 14.1GW 和 8.6GW 的增量,紧随其后的是印度,装机容量达到 4GW。

可以看出欧洲和日本等传统市场的市场占比逐渐在向中国、美国、印度等市场转移。印度规划到 2022 年太阳能装机规模突破 100GW,截至 2016 年底,印度光伏累计装机容量已超过 9GW;这预示着未来几年印度平均每年将至少有 15GW 的增量,我们预计印度光伏行业发展在未来几年将会提速,印度市场值得关注。

国内光伏市场:格局结构双转换,增长速度将放缓。

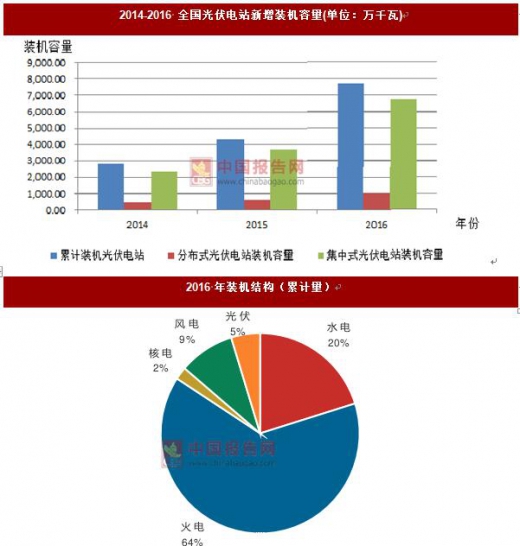

光伏市场结构正在发生变化:重心逐渐从地面电站向分布式电站转移。2017 年第一季度我国光伏发电新增装机容量 721 万千瓦,与 2016 年同期基本持平。累计装机容量达到 8463 万千瓦。其中,光伏电站累计装机容量 7188 万千瓦,分布式累计装机容量 1275 万千瓦。

2017 年一季度光伏发电量 214 亿千瓦时,同比增加 80%。全国 2017 年一季度新增光伏发电装机中,中东部地区成为了主要增长区域,新增装机 639 万千瓦,占全国新增装机的 89%,市场格局正在从西北部逐渐转移到中东部地区。

分布式光伏发电装机容量发展提速,2017 年一季度分布式新增装机容量 243 万千瓦,同比增长 151%;主要集中于浙江、山东、安徽和江苏四省。

光伏市场空间仍很大,但增速将趋缓。

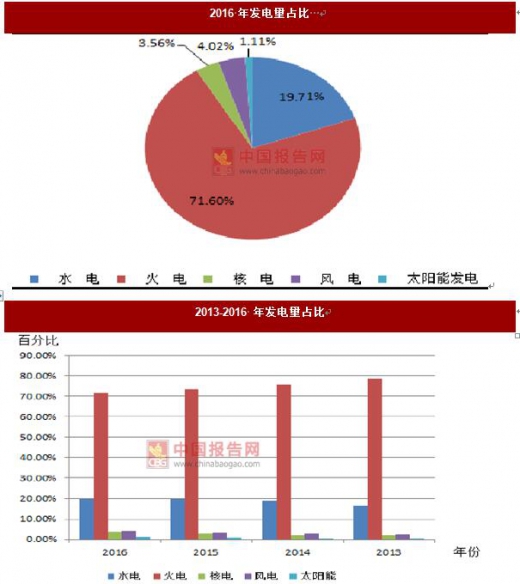

2016 年,光伏全年发电量达到 662 亿千瓦时,占总发电量的 1.1%,比 2015 年增加0.43 个百分点,比 2013 年增加 0.95 个百分点。可见我国光伏发电比重在不断上升。

2013 年-2016 年,我国电力能源结构发生了较大的变化,火力发电量所占比重下降了 7%。根据《可再生能源发展“十三五”规划》,到 2020 年,非化石能源占一次能源消费比重的 15%;到 2030 年,非化石能源占一次能源消费比重的 20%。

为达成此目标,我们预计火力发电所占比例将进一步下降,太阳能等清洁能源发电所占比例将不断提高,这意味着中国光伏产业仍有较大的空间。另一方面,2016 年底,国家能源局发布了《太阳能发展十三五规划》,规划中指出了未来几年太阳能发展方向。

《规划》中提出了到 2020 年光伏发电电价水平在 2015 年基础上下降 50%以上,在用电侧实现平价上网的目标,这意味着光伏行业降本压力比较大。目前光伏行业降本已进入关键期,再加上弃光限电等问题急需解决,我们预计未来很难再出现装机容量爆发性增长的情况,增长速度将会趋于平缓。

全球光伏市场:市场占比逐渐转移,印度市场值得关注。

2016 年全球光伏新增装机容量约为 73GW,其中中国 34.54GW,连续四年装机容量全球第一。美国和日本排在第二和第三位,分有 14.1GW 和 8.6GW 的增量,紧随其后的是印度,装机容量达到 4GW。

可以看出欧洲和日本等传统市场的市场占比逐渐在向中国、美国、印度等市场转移。印度规划到 2022 年太阳能装机规模突破 100GW,截至 2016 年底,印度光伏累计装机容量已超过 9GW;这预示着未来几年印度平均每年将至少有 15GW 的增量,我们预计印度光伏行业发展在未来几年将会提速,印度市场值得关注。

数据来源:中国统计数据库

数据来源:中国统计数据库

国内光伏市场:格局结构双转换,增长速度将放缓。

光伏市场结构正在发生变化:重心逐渐从地面电站向分布式电站转移。2017 年第一季度我国光伏发电新增装机容量 721 万千瓦,与 2016 年同期基本持平。累计装机容量达到 8463 万千瓦。其中,光伏电站累计装机容量 7188 万千瓦,分布式累计装机容量 1275 万千瓦。

2017 年一季度光伏发电量 214 亿千瓦时,同比增加 80%。全国 2017 年一季度新增光伏发电装机中,中东部地区成为了主要增长区域,新增装机 639 万千瓦,占全国新增装机的 89%,市场格局正在从西北部逐渐转移到中东部地区。

分布式光伏发电装机容量发展提速,2017 年一季度分布式新增装机容量 243 万千瓦,同比增长 151%;主要集中于浙江、山东、安徽和江苏四省。

光伏市场空间仍很大,但增速将趋缓。

2016 年,光伏全年发电量达到 662 亿千瓦时,占总发电量的 1.1%,比 2015 年增加0.43 个百分点,比 2013 年增加 0.95 个百分点。可见我国光伏发电比重在不断上升。

2013 年-2016 年,我国电力能源结构发生了较大的变化,火力发电量所占比重下降了 7%。根据《可再生能源发展“十三五”规划》,到 2020 年,非化石能源占一次能源消费比重的 15%;到 2030 年,非化石能源占一次能源消费比重的 20%。

为达成此目标,我们预计火力发电所占比例将进一步下降,太阳能等清洁能源发电所占比例将不断提高,这意味着中国光伏产业仍有较大的空间。另一方面,2016 年底,国家能源局发布了《太阳能发展十三五规划》,规划中指出了未来几年太阳能发展方向。

《规划》中提出了到 2020 年光伏发电电价水平在 2015 年基础上下降 50%以上,在用电侧实现平价上网的目标,这意味着光伏行业降本压力比较大。目前光伏行业降本已进入关键期,再加上弃光限电等问题急需解决,我们预计未来很难再出现装机容量爆发性增长的情况,增长速度将会趋于平缓。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。