1、刻蚀用单晶硅材料工艺难度大,是解决硅电极与大硅片国产化的核心

2021年,中国共产党第十九届中央委员会第五次全体会议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称“建议”)。《建议》中明确提出,强化国家战略科技力量。制定科技强国行动纲要,健全社会主义市场经济条件下新型举国体制,打好关键核心技术攻坚战,提高创新链整体效能。加强基础研究、注重原始创新,优化学科布局和研发布局,推进学科交叉融合,完善共性基础技术供给体系。

其中重点提到,瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。制定实施战略性科学计划和科学工程,推进科研院所、高校、企业科研力量优化配置和资源共享。推进国家实验室建设,重组国家重点实验室体系。布局建设综合性国家科学中心和区域性创新高地,支持北京、上海、粤港澳大湾区形成国际科技创新中心。构建国家科研论文和科技信息高端交流平台。

2021年8月4日,国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》中,公布了针对集成电路产业和软件产业发展环境的系列优化措施及相应政策,重点包括新出台政策重点包括八大方向,分别为:一、财税政策;二、投融资政策;三、研究开发政策;四、进出口政策;五、人才政策;六、知识产权政策;七、市场应用政策;八、国际合作政策,可见集成电路产业在十四五期间将迎来国家强烈的关注度。

半导体级单晶硅材料是硅电极、大硅片生产中重要的基础材料。按照应用领域划分,半导体单晶硅材料主要可分为芯片(晶圆)用单晶硅材料和刻蚀用单晶硅材料。刻蚀用单晶硅材料是芯片制造刻蚀工艺的核心耗材。薄膜沉积、光刻、刻蚀是芯片制造三个主要工艺环节。刻蚀用单晶硅材料通过加工制成硅电极,刻蚀过程中,硅电极会被逐渐腐蚀变薄,当硅电极厚度缩减到一定程度后,需用新电机替换以保持刻蚀均匀性。因此硅电极是晶圆制造刻蚀工艺的核心元件。刻蚀设备成本约占晶圆制造设备成本的 24%,是晶圆制造中的关键环节之一,刻蚀用单晶硅材料客户主要为硅电极制造商。

2、芯片用单晶硅材料制成的大尺寸硅片是半导体芯片制造的基础原材料。

单晶硅锭经过切片、研磨、蚀刻、抛光、外延(如有)、键合(如有)、清洗等工艺步骤,制造成为半导体硅片。芯片制造的过程是通过在硅片上反复循环光刻、刻蚀、离子注入、薄膜沉积等前道工艺,改变材料的导电性和构建电晶体结构,最终形成半导体器件。目前,90%以上的芯片与传感器是基于半导体单晶硅片制成。硅片制造技术壁垒高,全球市场呈现寡头垄断的格局。日本信越化学、SUMCO 两家公司占有一半以上市场份额,与另外三家公司德国 Siltronic、中国台湾环球晶和韩国 SKSiltron 合计占据全球 90%以上的市场份额。

半导体级单晶硅材料工艺复杂,技术壁垒高。芯片制造过程中,原料的纯度、打孔精度与清洁度都决定了芯片的制程能力,因此国内晶圆厂对半导体材料均有较高要求。单晶硅材料相关生产工艺复杂,除了热场设计、原材料高纯度化处理外,需要匹配各类参数并把握晶体成长窗口期以控制固液共存界面形状。在密闭高温腔体内进行原子有序排列并完成晶体生长是复杂的系统工程,工艺难度较高,且产品良品率和参数一致性受员工技能和生产设备性能的影响,人机协调也是工艺难点所在。此外,半导体级单晶硅材料对杂质控制有苛刻要求,硅料的纯度至少要求 9 个 9,部分工艺甚至要求 12 个 9 及以上。

大尺寸硅片为未来发展的主流趋势,刻蚀用单晶硅材料尺寸必须大于硅片尺寸。目前世界范围内先进制程集成电路所用硅片主要为 12 英寸,所对应刻蚀用单晶硅材料的尺寸一般大于 14 英寸,最大可达 19 英寸,稳定量产大尺寸单晶硅材料的技术壁垒较高。刻蚀用单晶硅材料核心参数包括缺陷密度、元素含量、元素分布均匀性等,在密闭高温腔体内进行原子有序排列并完成晶体生长、同时控制参数指标是复杂的系统工程,稳定量产各项参数指标波动幅度较低的单晶硅材料的工艺难度较高。

3、实现单晶硅材料自产是实现硅电极、大硅片国产替代的核心要求。

目前,由于刻蚀用单晶硅材料无法自制,同时且受制于下游晶圆厂制定采购或者刻蚀机厂商制定采购,大部分硅电极都是海外进口。CoorsTek、SK化学等部分龙头企业同时具备单晶硅材料制造能力和单晶硅材料加工能力,其他硅电极制造企业不具备单晶硅材料制造能力或单晶硅材料制造能力较弱,需要从专业单晶硅材料制造企业采购单晶硅材料进行后道加工。未来的半导体相关零部件和耗材或可能率先出现短缺,产品的纯度、打孔精度、清洁度都决定了芯片制程的能力,这不是加工中心可以解决的,因此国内的晶圆厂对半导体材料企业都非常重视。

按照市场应用场景划分,将晶圆制造材料中的硅材料分为芯片用和刻蚀用单晶硅材料,芯片用单晶硅材料为大硅片,刻蚀用单晶硅材料为硅电极零部件,是晶圆制造刻蚀环节所需的核心耗材。2020 年全球晶圆制造用硅材料的市场规模为 130亿美元,全球半导体硅片规模为112亿美元,假设其余的市场空间为刻蚀用硅材料的市场空间,据此测算出 2020 年全球刻蚀用硅电极零部件的市场空间达 18 亿美元,约 117 亿元人民币。目前来看国内并没有实现硅电极零部件的自主供应,未来随着国内需求的进一步增长,国产化进程加速,替代空间规模或将进一步提升。

随着物联网、人工智能等多项新一代高新技术的发展与移动终端普及,应用于逻辑芯片、存储芯片等半导体产品的 8-12 英寸硅片需求稳步提升。在国家红利政策与产业基金扶持下,国内多家半导体材料企业积极研发与扩产 8-12 英寸硅片产线,致力于在五年内实现 8-12 英寸硅片与硅基产品的国产替代。对很多晶圆厂来说,硅零部件是一个核心耗材,决定了整个产线的良率问题,一般他们不会轻易更换供应商。晶圆厂通过两种模式获取刻蚀机零部件,一种是由刻蚀机厂商直接配套,另一种是为了保障零部件的稳定供应,单独增加新的零部件供应商。刻蚀机厂商在最初配备零部件时价格都比较高,随着晶圆产线越来越稳定,工程师经验充足后,会根据经验选取另外一些相对性价比高的厂家来采购零部件,最终晶圆厂自身的成本也能有所降低。因此在做新的零部件供应商选择时,他们会首选风险较低的产线做早期的评估。国内拥有先进技术实力的厂家将具有广大的进口替代的空间。(lyz)

更多深度内容,请查阅观研报告网:

《2021年中国半导体材料行业分析报告-行业规模与发展趋势预测》

《2020年中国半导体材料市场调研报告-行业现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2021年,中国共产党第十九届中央委员会第五次全体会议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称“建议”)。《建议》中明确提出,强化国家战略科技力量。制定科技强国行动纲要,健全社会主义市场经济条件下新型举国体制,打好关键核心技术攻坚战,提高创新链整体效能。加强基础研究、注重原始创新,优化学科布局和研发布局,推进学科交叉融合,完善共性基础技术供给体系。

其中重点提到,瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。制定实施战略性科学计划和科学工程,推进科研院所、高校、企业科研力量优化配置和资源共享。推进国家实验室建设,重组国家重点实验室体系。布局建设综合性国家科学中心和区域性创新高地,支持北京、上海、粤港澳大湾区形成国际科技创新中心。构建国家科研论文和科技信息高端交流平台。

2021年8月4日,国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》中,公布了针对集成电路产业和软件产业发展环境的系列优化措施及相应政策,重点包括新出台政策重点包括八大方向,分别为:一、财税政策;二、投融资政策;三、研究开发政策;四、进出口政策;五、人才政策;六、知识产权政策;七、市场应用政策;八、国际合作政策,可见集成电路产业在十四五期间将迎来国家强烈的关注度。

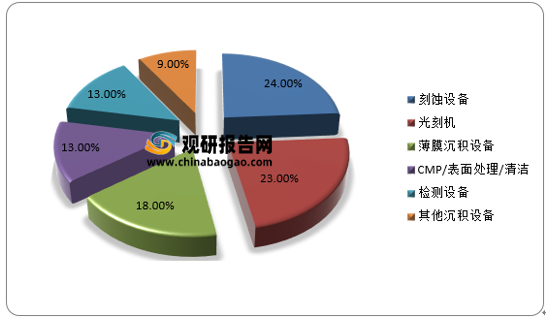

半导体级单晶硅材料是硅电极、大硅片生产中重要的基础材料。按照应用领域划分,半导体单晶硅材料主要可分为芯片(晶圆)用单晶硅材料和刻蚀用单晶硅材料。刻蚀用单晶硅材料是芯片制造刻蚀工艺的核心耗材。薄膜沉积、光刻、刻蚀是芯片制造三个主要工艺环节。刻蚀用单晶硅材料通过加工制成硅电极,刻蚀过程中,硅电极会被逐渐腐蚀变薄,当硅电极厚度缩减到一定程度后,需用新电机替换以保持刻蚀均匀性。因此硅电极是晶圆制造刻蚀工艺的核心元件。刻蚀设备成本约占晶圆制造设备成本的 24%,是晶圆制造中的关键环节之一,刻蚀用单晶硅材料客户主要为硅电极制造商。

2020年晶圆制造设备成本占比

数据来源:观研天下数据中心整理

2、芯片用单晶硅材料制成的大尺寸硅片是半导体芯片制造的基础原材料。

单晶硅锭经过切片、研磨、蚀刻、抛光、外延(如有)、键合(如有)、清洗等工艺步骤,制造成为半导体硅片。芯片制造的过程是通过在硅片上反复循环光刻、刻蚀、离子注入、薄膜沉积等前道工艺,改变材料的导电性和构建电晶体结构,最终形成半导体器件。目前,90%以上的芯片与传感器是基于半导体单晶硅片制成。硅片制造技术壁垒高,全球市场呈现寡头垄断的格局。日本信越化学、SUMCO 两家公司占有一半以上市场份额,与另外三家公司德国 Siltronic、中国台湾环球晶和韩国 SKSiltron 合计占据全球 90%以上的市场份额。

刻蚀用与芯片用单晶硅材料工艺、尺寸和应用领域的区别

| 类别 |

微缺陷率 |

尺寸 |

应用领域 |

| 刻蚀用 单晶硅 材料 |

微缺陷率参数对后续工艺的重要性水平相对较低,相关指标达到一定标准后即可满足后续先进工艺要求 |

晶体直径大于特定尺寸芯片用单晶硅片,目前主流晶体尺寸覆盖 13-19 英寸以适用不同型号刻蚀设备,全球范围内已实现商用的最大尺寸可达19英寸 |

刻蚀设备硅 部件等 |

| 芯片用 单晶硅 材料 |

对微缺陷率参数要求严格,需控制材料内部 微缺陷率保持低水平甚至接近零方能满足后续工艺要求;芯片用单晶硅材料微缺陷率低于刻蚀用单晶硅材料 |

目前芯片用单晶硅材料主流尺寸为 6 英寸、8 英寸和 12 英寸 |

晶圆制造所 需硅片 |

数据来源:观研天下数据中心整理

半导体级单晶硅材料工艺复杂,技术壁垒高。芯片制造过程中,原料的纯度、打孔精度与清洁度都决定了芯片的制程能力,因此国内晶圆厂对半导体材料均有较高要求。单晶硅材料相关生产工艺复杂,除了热场设计、原材料高纯度化处理外,需要匹配各类参数并把握晶体成长窗口期以控制固液共存界面形状。在密闭高温腔体内进行原子有序排列并完成晶体生长是复杂的系统工程,工艺难度较高,且产品良品率和参数一致性受员工技能和生产设备性能的影响,人机协调也是工艺难点所在。此外,半导体级单晶硅材料对杂质控制有苛刻要求,硅料的纯度至少要求 9 个 9,部分工艺甚至要求 12 个 9 及以上。

大尺寸硅片为未来发展的主流趋势,刻蚀用单晶硅材料尺寸必须大于硅片尺寸。目前世界范围内先进制程集成电路所用硅片主要为 12 英寸,所对应刻蚀用单晶硅材料的尺寸一般大于 14 英寸,最大可达 19 英寸,稳定量产大尺寸单晶硅材料的技术壁垒较高。刻蚀用单晶硅材料核心参数包括缺陷密度、元素含量、元素分布均匀性等,在密闭高温腔体内进行原子有序排列并完成晶体生长、同时控制参数指标是复杂的系统工程,稳定量产各项参数指标波动幅度较低的单晶硅材料的工艺难度较高。

3、实现单晶硅材料自产是实现硅电极、大硅片国产替代的核心要求。

目前,由于刻蚀用单晶硅材料无法自制,同时且受制于下游晶圆厂制定采购或者刻蚀机厂商制定采购,大部分硅电极都是海外进口。CoorsTek、SK化学等部分龙头企业同时具备单晶硅材料制造能力和单晶硅材料加工能力,其他硅电极制造企业不具备单晶硅材料制造能力或单晶硅材料制造能力较弱,需要从专业单晶硅材料制造企业采购单晶硅材料进行后道加工。未来的半导体相关零部件和耗材或可能率先出现短缺,产品的纯度、打孔精度、清洁度都决定了芯片制程的能力,这不是加工中心可以解决的,因此国内的晶圆厂对半导体材料企业都非常重视。

按照市场应用场景划分,将晶圆制造材料中的硅材料分为芯片用和刻蚀用单晶硅材料,芯片用单晶硅材料为大硅片,刻蚀用单晶硅材料为硅电极零部件,是晶圆制造刻蚀环节所需的核心耗材。2020 年全球晶圆制造用硅材料的市场规模为 130亿美元,全球半导体硅片规模为112亿美元,假设其余的市场空间为刻蚀用硅材料的市场空间,据此测算出 2020 年全球刻蚀用硅电极零部件的市场空间达 18 亿美元,约 117 亿元人民币。目前来看国内并没有实现硅电极零部件的自主供应,未来随着国内需求的进一步增长,国产化进程加速,替代空间规模或将进一步提升。

随着物联网、人工智能等多项新一代高新技术的发展与移动终端普及,应用于逻辑芯片、存储芯片等半导体产品的 8-12 英寸硅片需求稳步提升。在国家红利政策与产业基金扶持下,国内多家半导体材料企业积极研发与扩产 8-12 英寸硅片产线,致力于在五年内实现 8-12 英寸硅片与硅基产品的国产替代。对很多晶圆厂来说,硅零部件是一个核心耗材,决定了整个产线的良率问题,一般他们不会轻易更换供应商。晶圆厂通过两种模式获取刻蚀机零部件,一种是由刻蚀机厂商直接配套,另一种是为了保障零部件的稳定供应,单独增加新的零部件供应商。刻蚀机厂商在最初配备零部件时价格都比较高,随着晶圆产线越来越稳定,工程师经验充足后,会根据经验选取另外一些相对性价比高的厂家来采购零部件,最终晶圆厂自身的成本也能有所降低。因此在做新的零部件供应商选择时,他们会首选风险较低的产线做早期的评估。国内拥有先进技术实力的厂家将具有广大的进口替代的空间。(lyz)

更多深度内容,请查阅观研报告网:

《2021年中国半导体材料行业分析报告-行业规模与发展趋势预测》

《2020年中国半导体材料市场调研报告-行业现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。