一、上游分析

我国硅基新材料行业产业链上游为原材料,主要包括金属硅、硅片、多晶硅、单晶硅、有机硅单体等。

1.金属硅原材料

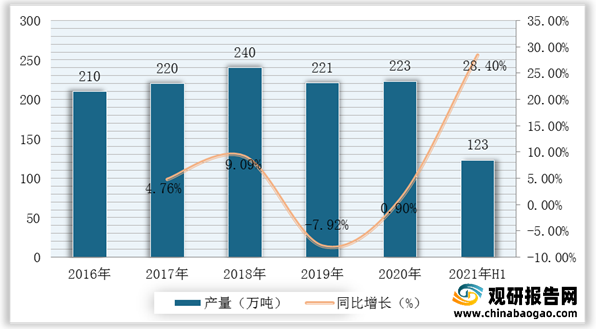

金属硅是由硅矿石和碳质还原剂在矿热炉内冶炼成的产品,主要成分为硅元素,是下游光伏材料、有机硅材料、合金材料的主要原料。根据数据显示,2020年我国金属硅产量为223万吨,较2019年同比增长0.9%;2021年上半年金属硅产量为123万吨,同比增长28.4%。

2.硅片原材料

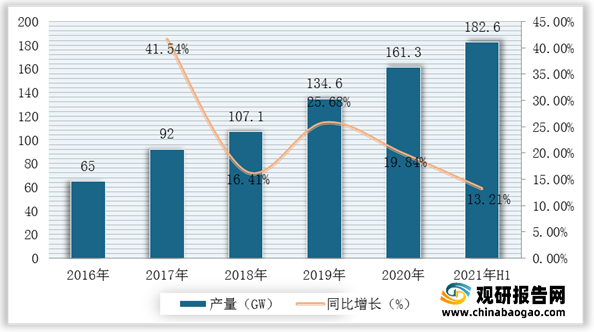

硅片一般是指由单晶硅切割成的薄片,直径有6英寸、8英寸、12英寸等规格。根据数据显示,我国硅片产量由2016年65.0GW增至2020年161.3GW,年均复合增长率为25.5%;据推测,2021年我国硅片产量可达182.6GW。

3.多晶硅原材料

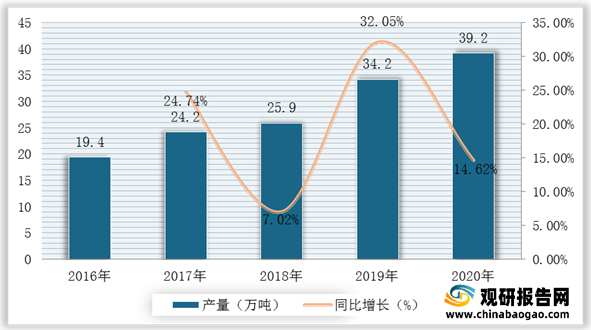

多晶硅可作拉制单晶硅的原料,多晶硅与单晶硅的差异主要表现在物理性质方面,多晶硅的生产技术主要为改良西门子法和硅烷法。根据数据显示,2019年我国多晶硅产量为34.2万吨,2020年我国多晶硅产量为39.2万吨,同比增长14.62%。

4.单晶硅原材料

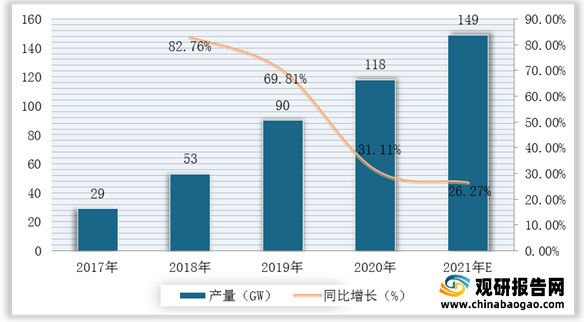

单晶硅作为一种比较活泼的非金属元素晶体,是晶体材料的重要组成部分,处于新材料发展的前沿。根据数据显示,2020年我国单晶硅产量为118GW,较2019年同比增长31.11%;据推测,2021年我国单晶硅产量可达149GW。

5. 有机硅单体原材料

有机硅单体是制备硅油、硅橡胶、硅树脂以及硅烷偶联剂的原料,由几种基本单体可生产出成千种有机硅产品。根据数据显示,2019年我国有机硅单体产量为231万吨,2020年我国有机硅单体产量为264万吨,同比增长14.29%;预计2021年我国有机硅单体产量可达288万吨。

二、中游分析

我国硅基新材料行业产业链中游为各种硅基材料,主要包括绝缘体上硅、有机硅、碳化硅、微晶硅等。

1.绝缘体上硅

绝缘体上硅,在整个行业向新一代半导体器件的衍变过程中,芯片制造商面临着严峻的挑战。具体的讲,生产高性能芯片的制造商面临的挑战来自对速度更快、温度更低的芯片设计的需求。用于移动应用的芯片制造商需要的是功耗更小的半导体器件。为了应对这些挑战,大多数业界领先的器件制造商都选择了绝缘体上硅。

2.有机硅

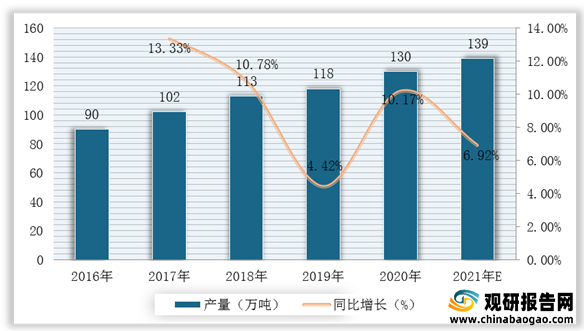

有机硅是对含硅有机化合物的统称,其产品种类众多、应用领域广泛。根据数据显示,2020年我国有机硅产量为130万吨,较2019年同比增长10.17%;预计2021年我国有机硅产量为139万吨。

3.碳化硅

碳化硅是一种无机物,在C、N、B等非氧化物高技术耐火原料中,碳化硅为应用最广泛、最经济的一种,可以称为金钢砂或耐火砂,我国工业生产的碳化硅分为黑色碳化硅和绿色碳化硅两种。

4.微晶硅

微晶硅也称非晶硅薄膜,微晶硅是太阳能电池核心原材料之一。按照材料的不同,当前硅太阳能电池可分为三类:单晶硅太阳能电池、多晶硅太阳能电池和薄膜太阳能电池三种。除了使用除硅材质以外目前国内外还研制出了非硅系的薄膜技术,如采用CIGS、CdTe等作基质。

5.企业优势分析

现阶段我国硅基新材料行业产业链中游主要企业包括天赐材料、合盛硅业、鲁西化工、双良节能、楚江新材、京运通等。

| 类别 |

企业名称 |

优势分析 |

| 有机硅 |

天赐材料 |

产品优势:公司近年来取得多项科技成果,申请专利25件,其中授权发明专利10件。“锂离子电池功能电解质的研究与产业化应用”荣获2007年度广东省科技进步一等奖、“锂离子电池过充安全型功能电解液的开发与应用”荣获2008年广州市科技进步二等奖、“日化用高粘度透明硅油”荣获2005年度广州市科技进步二等奖;“日化用高粘度透明硅油”列入国家级重点新产品、“丙烯酰胺交联共聚物乳液”、“阳离子纤维素”、“锂离子电池用电解液”、“电力电缆用硅橡胶”、“快速成型用模具硅橡胶”被列入广东省高新技术产品;“电力电缆用硅橡胶”、“动力锂离子电解液”被列为广州市自主创新产品。 |

| 合盛硅业 |

产业规模优势:公司在浙江嘉兴、四川泸州、新疆石河子、新疆鄯善、新疆奎屯分别设有生产基地,是中国采用“煤电硅”一体化循环经济产业园发展模式,同时生产工业硅、有机硅、石墨电极的企业之一。公司也是行业内为数不多的能同时生产工业硅、有机硅及多晶硅,从而形成协同效应的企业之一。 |

|

| 鲁西化工 |

创新优势:近年来,积极响应国家“调结构、转方式”的号召,充分发挥集设计研发、制造安装、运行管理、创新提升于一体的发展优势,抢抓发展机遇,注重创新,不断调整产品结构,形成了较为完善的“煤、盐、氟、硅和石化”相互关联的产品链条,走出了一条“一体化、集约化、园区化”的科学健康发展之路。 |

|

| 产能优势:产业涉及化工、化肥、装备制造安装及化工研究设计,具有年产400万吨化工产品、350万吨化肥产品的生产能力,化工装备年制造能力15万吨以上;“鲁西牌”复合肥为“中国名牌产品”。 |

||

| 碳化硅 |

双良节能 |

产业规模优势:公司目前拥有42万吨苯乙烯、年产能24万吨可发性聚苯乙烯(EPS)项目,同时配套建设30000吨级液体化工装卸码头、20000M3乙烯低温原料储运系统和产品罐区,公司苯乙烯装置采用国内自主研发具有国际先进技术的设备,具有自主知识产权和多项专利技术,生产聚合级苯乙烯单体;苯胺装置采用清华大学开发的双层流化床硝基苯加氢工艺技术,可以生产 MDI 级的苯胺产品。公司具有较强综合配套服务能力,产品质量稳定,在市场上得到用户广泛认可。 此外,双良节能系统股份有限公司还有电站及石化空冷业务,并与瑞士calorifer合作生产换热设备。公司秉承多元化经营专业化管理的理念孜孜以求为股东创造最大价值。 |

| 楚江新材 |

产品优势:公司专注于材料的研发与制造,业务涵盖先进基础材料和军工新材料两大板块,在安徽、上海、广东、江苏和湖南设有生产和研发基地,包括精密铜带、铜导体材料、铜合金线材、精密特钢、碳纤维复合材料和高端装备及新材料六大类产品。其中:精密铜带年产能超27万吨;铜合金线材、碳纤维预制件、高端热工装备均位居国内龙头地位。 |

|

| 京运通 |

技术优势:2003年研发的JRDL-700型软轴单晶炉获得北京市西城区科技进步二等奖,2004年研发的JRDL-800型软轴单晶炉获得北京市西城区科技进步一等奖,2005年研发的QR-400区熔高阻单晶硅炉获得北京市西城区科技进步三等奖。2007年和2008年,JRDL-900型软轴单晶炉和JZ-660型多晶硅铸锭炉连续荣获中国半导体行业协会、中国电子材料行业协会、中国电子专用设备工业协会和中国电子报社联合授予的“中国半导体创新产品和技术奖”。 |

|

| 产品优势:主导产品包括单晶硅生长炉和多晶硅铸锭炉等光伏设备以及硅棒、硅锭和硅片等光伏产品。公司光伏设备产品质量稳定可靠、技术指标先进、使用性能优越,具有较高的性价比优势,在国内市场占有率名列前茅。 |

三、下游分析

我国硅基新材料行业产业链下游为应用领域,主要包括半导体制造、光伏电池制造、特种玻璃制造及锂电子电池负极制造等。

1.半导体制造

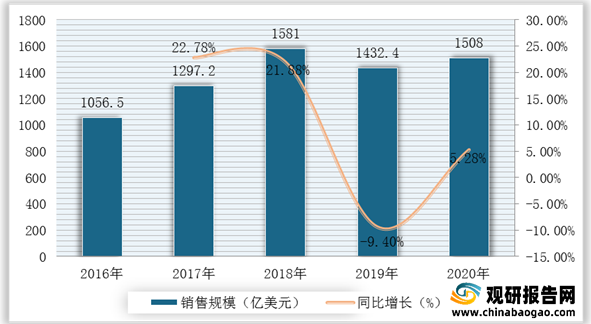

半导体指常温下导电性能介于导体与绝缘体之间的材料。大部分的电子产品,如计算机、移动电话或是数字录音机当中的核心单元都和半导体有着极为密切的关联。根据数据显示,2019年我国半导体销售规模为1432.4亿美元,2020年我国半导体销售规模为1508亿美元,同比增长5.28%。

2.光伏电池

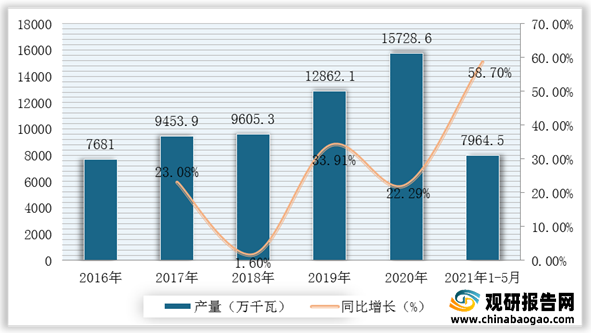

光伏电池用于把太阳的光能直接转化为电能,是光伏发电系统中最核心的器件。目前地面光伏系统大量使用的是以硅为基底的硅太阳能电池。根据数据显示,2020年我国光伏电池产量为15728.6万千瓦,2021年1-5月我国光伏电池产量达7964.5万千瓦,同比增长58.7%。

3.特种玻璃

特种玻璃是相对普通玻璃而言,用于特殊用途的玻璃。目前,我国特种玻璃研究和产业化已取得较大进展,理论创新、技术发明和新型品种不断涌现。但与欧美发达国家相比,我国特种玻璃在基础理论研究、产业化和应用开发等方面仍存在较大差距。

4.锂离子电池

硅被认为是最有前景的负极材料之一,其理论克容量可达4200mAh/g,超过石墨材料10倍以上,同时Si的嵌锂电位高于碳材料,充电析锂风险小,更加安全。根据数据显示,2020年我国锂离子电池负极材料产量为28万吨,较2019年同比增长12%;据推测,2021年我国锂离子电池负极材料产量可达33万吨。(TJL)

《2021年中国硅基新材料行业分析报告-产业规模现状与发展动向预测》

《2021年中国新材料行业分析报告-行业调研与投资定位研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。