钴产业链产能呈现“枣核”状,中游的产能显著高于供需两端;因此产业链的库存增减过程往往起到助涨杀跌的作用。据化学与物理电源协会的统计,前驱体和正极材料厂商当前产能约为 19 万吨,至 19 年的扩产计划约为 11 万吨;我们假设现有产能 5%约为 811,其余为 622 或者 523,新增产能 811 占比 50%;则当前满负荷生产需求钴约 2.4 万吨,新增产能钴需求约为 1 万吨。

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与投资前景预测》

短期判断:2018Q3 有望出现转机,重视钴盐产能受限

2017Q4-2018.5 新能源汽车补贴退坡的预期下,从电池到正极产业链主动进行了去库存,钴锂价格出现了同步松动。政策退坡、去库存等因素导致产业中游订单疲软和价格松动,多重负面消息叠加下,板块情绪出现低落。

我们从历史和供需的角度来看,当前行业格局仍处于紧平衡状态,产业大环境要优于上一轮 06-08 年的上涨周期,从基本面的角度来看价格仍然具备支撑。而短期国内外价格呈现持续下跌的趋势,据 SMM 数据,从 18 年 4 月高点至 18 年 6 月钴价已经下跌近 15.8%,我们认为除季节周期性因素外,库存消耗也是一大原因;我们认为三季度后,在补库存驱动和环保督查、下游开工率高位等多个利好因素的带动下,行业有望走出悲观情绪,形成转机。

行业库存已经降至低位

17 年全年,行业内的部分正极材料和电池厂商针对价格上涨采取了一些囤货措施,同时贸易商交易行为也较为活跃,导致社会中存蓄着数量较大的钴中间品库存。根据公司年报显示,17 年末当升科技的原料库存账面价值达到 8102 万元,较年初增幅达到 26.5%;杉杉股份的年末原料库存价值达到 6.89 亿元,较年初增幅达到 217.5%。

根据近期的调研资料,至 2018.5 国内的部分大型贸易商、正极材料及电池生产企业表示, 2018Q2 以来企业的钴原料库存已降至较低水平,少部分企业甚至已经出现即采即用的现象;当前仅部分前驱体企业尚有在手库存。当前行业内的贸易商重视资金的流动性,我们认为囤积库存导致的追涨杀跌的可能性较低。

18.Q2 赣州环保限产,当地钴盐大比例停产

根据调研资料,2018.6 赣州地区开始力度较强的环保核查,该地区主要企业的钴加工产能合计每年约 1.7-1.8 万吨,至 6 月份,2/3 以上的产能已经处于关停状态。环保核查主要针对废水和废渣污染问题,应对高要求的环保技改在所难免,钴盐的复产周期我们预计在 1 个月以上。

2018.6 下游订单排产相对饱满,需求较为稳定

我们预计电池行业整体排产 6 月环比 5 月略有提升,根据中国电源协会的口径,CATL 开工率预计由 5 月 5-6 成上升到 6 月的 8 成左右;比亚迪等企业的开工率也处于较高水平,更小的电池企业开工率预计保持稳定。根据调研信息,大的三元材料企业 Q2 以来排产比较满,部分企业反馈 6 月订单环比有所增长或持平。

企业:原料定价模式调整后资源为王,按图索骥优质标的

优质矿源仍具高盈利能力,占得资源先机者恒强

原料定价模式出现变更,中游盈利空间收窄

中国先天缺乏钴矿资源,国内冶炼厂的钴产品原料大部分只能从海外进口渠道获取,少部分通过废旧电池材料回收渠道获得。海外的钴矿资源由于大半集中于非洲刚果金地区,大部分矿权为海外生产商把控,长期以来国内加工企业只能参照海外 MB 报价,对价格的掌控能力较为欠缺。

2015 年底以来,随着三元电池在新能源汽车等领域的逐渐应用,部分企业开始着手通过海外资源收购、非洲或国内建厂等方式进行钴领域的布局,力争在上游占到先机。至 2018 年,以华友钴业为代表的企业,已经在非洲与我国构建了规模化的原料采购渠道,一定程度上弥补了产业链上游的欠缺。

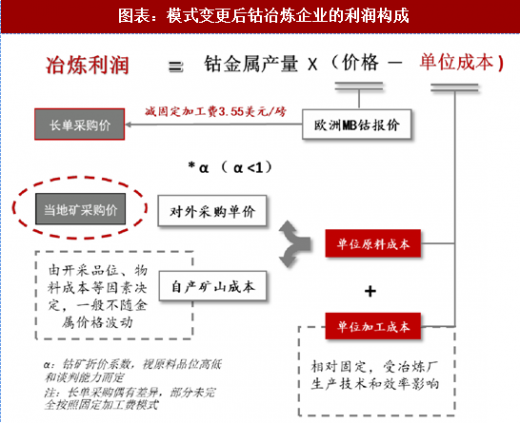

2017 年内,随着钴价的快速上涨,市场对钴矿资源的热度也持续升温,由此催化了以嘉能可为代表的国际矿企对原料定价机制的调整。2017 年 11 月,嘉能可在谈判中提出变更钴矿销售定价方式,将原有的按照一定折扣系数定价变更为固定加工费,即矿企支付给冶炼厂每磅 3.55 美元作为加工费。至 18 年二季度,根据我们调研的信息,部分冶炼企业由于原料仍然紧张,已然逐渐接受固定加工费的定价机制,这意味着中游加工企业的利润空间在进一步被压缩中。

此前在按照折扣系数定价的模式下,在非洲当地直接收购的钴矿成本显著低于从国际贸易商公开采购,通常会在市场钴精矿报价的基础上打上一定的折扣,折扣力度的大小就决定了利润空间的大小。另一方面,非洲当地的钴矿大部分已被海内外公司收购,通过当地贸易商采购矿石相对成本较低,需要在当地进行贸易链条提前布局,但受当地政治等因素影响,存在一定的不确定性。

资源为核心,关注企业产能增量

我们认为,钴原料市场在经历了“风云变幻”后,加工企业的分化已经日益明显。经过 2-3 年的时间,刚果金地区的矿产市场已经逐渐由“混乱无序”状态朝向有序化转变,资源开发领域出现了相对较高的准入门槛。在人权组织对童工雇佣行为的抵制下,进入到负责任供应链中的企业将具备低风险的原料供应渠道,且优质资源矿区区域有限,先进入者将占据当地基础设施等方面的优势。

我们认为当前在进行钴板块标的配置时,一方面要比较企业的原料来源和成本,另一方面要重视企业自身增产扩量的潜力,寻找自下而上的增量空间。

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与投资前景预测》

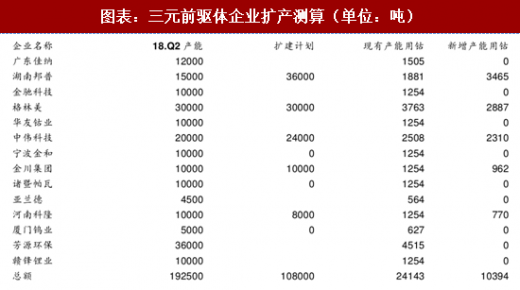

图表:三元前驱体企业扩产测算(单位:吨)

资料来源:观研天下整理

短期判断:2018Q3 有望出现转机,重视钴盐产能受限

2017Q4-2018.5 新能源汽车补贴退坡的预期下,从电池到正极产业链主动进行了去库存,钴锂价格出现了同步松动。政策退坡、去库存等因素导致产业中游订单疲软和价格松动,多重负面消息叠加下,板块情绪出现低落。

我们从历史和供需的角度来看,当前行业格局仍处于紧平衡状态,产业大环境要优于上一轮 06-08 年的上涨周期,从基本面的角度来看价格仍然具备支撑。而短期国内外价格呈现持续下跌的趋势,据 SMM 数据,从 18 年 4 月高点至 18 年 6 月钴价已经下跌近 15.8%,我们认为除季节周期性因素外,库存消耗也是一大原因;我们认为三季度后,在补库存驱动和环保督查、下游开工率高位等多个利好因素的带动下,行业有望走出悲观情绪,形成转机。

行业库存已经降至低位

17 年全年,行业内的部分正极材料和电池厂商针对价格上涨采取了一些囤货措施,同时贸易商交易行为也较为活跃,导致社会中存蓄着数量较大的钴中间品库存。根据公司年报显示,17 年末当升科技的原料库存账面价值达到 8102 万元,较年初增幅达到 26.5%;杉杉股份的年末原料库存价值达到 6.89 亿元,较年初增幅达到 217.5%。

根据近期的调研资料,至 2018.5 国内的部分大型贸易商、正极材料及电池生产企业表示, 2018Q2 以来企业的钴原料库存已降至较低水平,少部分企业甚至已经出现即采即用的现象;当前仅部分前驱体企业尚有在手库存。当前行业内的贸易商重视资金的流动性,我们认为囤积库存导致的追涨杀跌的可能性较低。

18.Q2 赣州环保限产,当地钴盐大比例停产

根据调研资料,2018.6 赣州地区开始力度较强的环保核查,该地区主要企业的钴加工产能合计每年约 1.7-1.8 万吨,至 6 月份,2/3 以上的产能已经处于关停状态。环保核查主要针对废水和废渣污染问题,应对高要求的环保技改在所难免,钴盐的复产周期我们预计在 1 个月以上。

结合产业调研反馈,部分企业反映当前钴盐环节因为环保限产,高品质的硫酸钴和氯化钴等产品已经出现货源紧张的趋势。我们认为当前背景下利于补库行情形成,环保核查(18.6-18.7)下具备合规钴盐产能的公司或最为受益。

2018.6 下游订单排产相对饱满,需求较为稳定

我们预计电池行业整体排产 6 月环比 5 月略有提升,根据中国电源协会的口径,CATL 开工率预计由 5 月 5-6 成上升到 6 月的 8 成左右;比亚迪等企业的开工率也处于较高水平,更小的电池企业开工率预计保持稳定。根据调研信息,大的三元材料企业 Q2 以来排产比较满,部分企业反馈 6 月订单环比有所增长或持平。

企业:原料定价模式调整后资源为王,按图索骥优质标的

优质矿源仍具高盈利能力,占得资源先机者恒强

原料定价模式出现变更,中游盈利空间收窄

中国先天缺乏钴矿资源,国内冶炼厂的钴产品原料大部分只能从海外进口渠道获取,少部分通过废旧电池材料回收渠道获得。海外的钴矿资源由于大半集中于非洲刚果金地区,大部分矿权为海外生产商把控,长期以来国内加工企业只能参照海外 MB 报价,对价格的掌控能力较为欠缺。

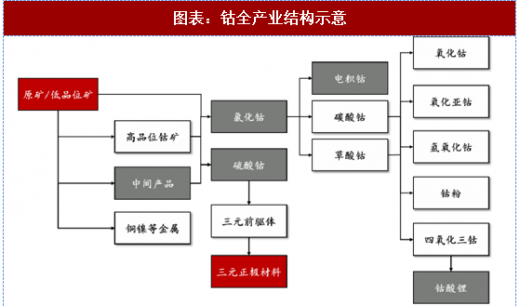

图表:钴全产业结构示意

资料来源:观研天下整理

2015 年底以来,随着三元电池在新能源汽车等领域的逐渐应用,部分企业开始着手通过海外资源收购、非洲或国内建厂等方式进行钴领域的布局,力争在上游占到先机。至 2018 年,以华友钴业为代表的企业,已经在非洲与我国构建了规模化的原料采购渠道,一定程度上弥补了产业链上游的欠缺。

2017 年内,随着钴价的快速上涨,市场对钴矿资源的热度也持续升温,由此催化了以嘉能可为代表的国际矿企对原料定价机制的调整。2017 年 11 月,嘉能可在谈判中提出变更钴矿销售定价方式,将原有的按照一定折扣系数定价变更为固定加工费,即矿企支付给冶炼厂每磅 3.55 美元作为加工费。至 18 年二季度,根据我们调研的信息,部分冶炼企业由于原料仍然紧张,已然逐渐接受固定加工费的定价机制,这意味着中游加工企业的利润空间在进一步被压缩中。

此前在按照折扣系数定价的模式下,在非洲当地直接收购的钴矿成本显著低于从国际贸易商公开采购,通常会在市场钴精矿报价的基础上打上一定的折扣,折扣力度的大小就决定了利润空间的大小。另一方面,非洲当地的钴矿大部分已被海内外公司收购,通过当地贸易商采购矿石相对成本较低,需要在当地进行贸易链条提前布局,但受当地政治等因素影响,存在一定的不确定性。

图表:模式变更后钴冶炼企业的利润构成

资料来源:观研天下整理

资源为核心,关注企业产能增量

我们认为,钴原料市场在经历了“风云变幻”后,加工企业的分化已经日益明显。经过 2-3 年的时间,刚果金地区的矿产市场已经逐渐由“混乱无序”状态朝向有序化转变,资源开发领域出现了相对较高的准入门槛。在人权组织对童工雇佣行为的抵制下,进入到负责任供应链中的企业将具备低风险的原料供应渠道,且优质资源矿区区域有限,先进入者将占据当地基础设施等方面的优势。

我们认为当前在进行钴板块标的配置时,一方面要比较企业的原料来源和成本,另一方面要重视企业自身增产扩量的潜力,寻找自下而上的增量空间。

图表:钴相关上市企业钴业务比较(市值日期 2018.6.22)

资料来源:观研天下整理

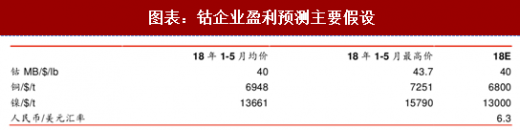

图表:钴企业盈利预测主要假设

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。