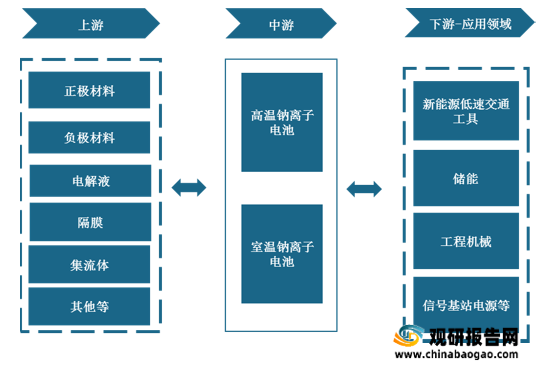

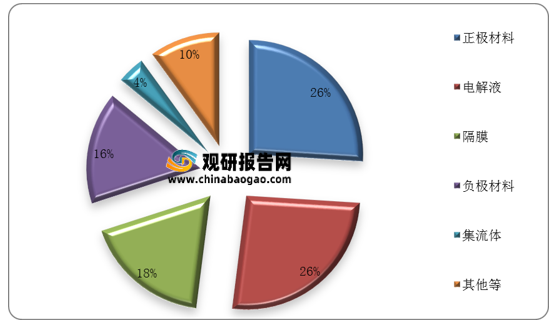

产业链上游:钠离子电池上游涉及原材料众多,从成本结构来看,正极材料与电解液为我国钠离子主要原材料构成,其占比合计过半高达52%。

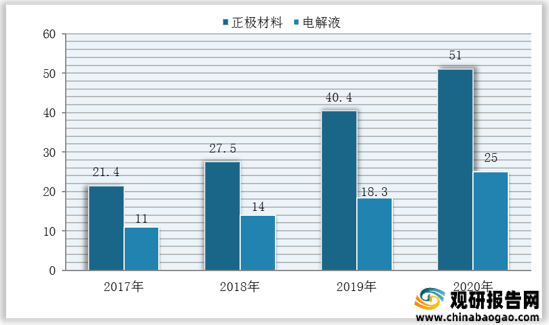

正极材料与电解液的价格与供应情况是钠离子电池行业成本变动的主要影响因素。从供应情况来看,近四年来在动力电池市场增长拉动下,我国正极材料、电解液出货量持续上升,钠离子电池供给稳定。

数据显示,截至2020年我国正极材料、电解液出货量分别为51万吨、25万吨,较上年分别增加10.6万吨、6.7万吨。

现阶段,我国钠离子电池行业上游企业主要包括当升材料科技股份有限公司、新宙邦科技股份有限公司、凯金能源、贝特瑞与科恒实业股份有限公司等。

| 企业名称 |

主营业务 |

优势分析 |

| 当升材料科技股份有限公司 |

生产、研究开发并销售正极材料、电子粉体材料和新型金属材料、非金属材料及其他新材料 |

1、客户优势:与宝马、大众等全球前六大锂电巨头建立了稳定的合作关系,是国内锂电正极材料的领先企业之一。 |

| 2、技术装备优势:生产线关键设备均由韩国和日本进口,工艺装备水平和自动化程度处于国际一流水平。 |

||

| 新宙邦科技股份有限公司 |

新型电子化学品及功能材料的研发、生产、销售和服务 |

1、专利优势:目前申请且已受理的发明专利共有145项(其中12项在国外申请,25项PCT国际专利申请),取得国内外发明专利授权29项,申请国内外注册商标45个。 |

| 2、质量管理优势:先后通过了ISO9001质量管理体系、ISO/TS16949质量管理体系、ISO14001环境管理体系以及OHSAS180001职业健康安全管理体系等体系认证。 |

||

| 凯金能源 |

负极材料研发、生产及销售 |

1、产业布局优势:已在广东、浙江、内蒙古、青海建有生产基地,涉及负极材料的前端、石墨化、后端及炭化加工环节,覆盖负极材料生产的全工艺流程 |

| 2、质量管理优势:拥有先进的质量控制室、XRD测试室、SEM测试室、ICP测试室、理化测试室和电化学性能测试室等 |

||

| 3、客户资源优势:CATL、力神电池、鹏辉能源、孚能科技等。 |

||

| 贝特瑞 |

二次电池用负极材料及纳米材料应用的专业化生产制造 |

1、品牌优势:先后获得“深圳市高新技术企业”、“国家高新技术企业”、“国家火炬计划项目实施企业”、“深港创新圈能源材料龙头企业”。 |

| 2、客户资源优势:涵盖三星、LG、日本松下、索尼、ATL、力神、比克、比亚迪、国轩等企业。 |

||

| 科恒实业股份有限公司 |

正极材料的研发、生产和销售 |

1、技术研发优势:与复旦大学、中山大学、华南师范大学等高校展开产学研合作,共获得24项发明专利和21项实用新型专利授权,掌握多项关键生产环节的非专利技术。 |

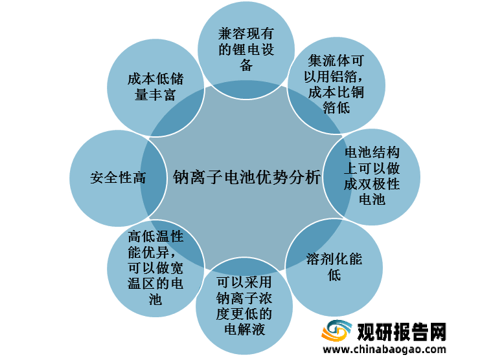

产业链中游:钠离子电池主要分为高温钠离子电池和室温钠离子电池两大类。与其他电池相比,钠离子电池具有循环寿命高、成本更低等性能,可以兼容现有的锂电设备,具有安全性高、成本低储量丰富等优势。

而凭借上述性能与优势,钠离子电池应用不仅能够在构建能源互联网中发挥重要作用,还能够在一定程度上缓解由于锂资源短缺引发的储能电池发展受限问题,在清洁能源战略背景下,其需求空间十分广阔。

| 对比 |

钠离子 电池 |

锂离子 电池 |

镍氢电池 |

镍镉电池 |

铅酸蓄 电池 |

| 能量密度(wh/kg) |

70-200 |

150-350 |

70 |

50 |

27 |

| 自放电率(每月) |

5% |

5% |

30% |

20% |

5% |

| 循环寿命 |

500-5000 |

500-5000 |

500 |

500 |

300 |

| 记忆效应 |

没有 |

没有 |

弱 |

很强 |

几乎没有 |

| 抗过充性能 |

与电极材料有关 |

弱 |

较强 |

强 |

强 |

现阶段,我国钠离子电池行业中游企业主要包括宁德时代新能源科技股份有限公司、科海钠科技有限责任公司、浙江钠创新能源有限公司与辽宁星空钠电电池有限公司等。

| 企业名称 |

主营业务 |

优势分析 |

| 宁德时代 |

新能源汽车动力电池系统、储能系统的研发、生产和销售 |

1、完善的研发体系:全面的技术优势 公司建立了涵盖产品研发、工程设计、测试验证、工艺制造等领域完善的研发体系,设立了“福建省院士专家工作站”,拥有锂离子电池企业省级重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心。 |

| 2、突出的市场地位,显著的规模优势:公司是全球领先的动力电池企业,连续三年在全球动力电池企业中排名前三位,是配套车型最多的动力电池厂商。 |

||

| 3、高素质的管理团队,突出的团队优势:公司拥有专业化、多元化、国际化的管理团队,核心管理人员在动力电池及相关领域积累了深厚的专业知识和丰富的实践经验,在市场方向和技术路线判断等方面多次体现出较强的前瞻性。 |

||

| 4、技术优势:在产品技术路线上,针对新能源商用车领域,公司管理层提前布局了磷酸铁锂技术路线产品;针对新能源乘用车领域,公司管理层布局了高能量密度和高功率密度的三元材料产品,在目前的动力电池市场上处于技术领先地位。 |

||

| 中科海钠 |

新一代储能体系钠离子电池研发与生产 |

1、核心专利优势:拥有多项钠离子电池核心专利,是国际少有拥有钠离子电池核心专利与技术的电池企业之一 |

| 2、研究团队优势:公司聚集国际领先的技术开发团队,现拥有以中国科学院物理研究所陈立泉院士,胡勇胜研究员为技术带头人的研究开发团队。 |

||

| 钠创新能源 |

能源电池技术、化工科技领域内的技术开发、技术咨询、技术转让、技术服务 |

生产线优势:聚焦钠离子电池技术创新与工程化,建成投产全球首条吨级铁酸钠基过渡金属氧化物正极材料中试线。 |

| 星空钠电 |

电池研发生产 |

1、专利优势:目前已取得电网应用领域发明专利17项、实用新型专利13项、软件著作权22项、以钠离子材料为核心的国际专利15项以及国内发明专利40项。 |

| 2、研发能力优势:公司以钠离子储能及智能微电网技术为核心带动力,组建了由5位国内外材料领域顶尖院士、9位杰出博导、50位博士精英团队构成的电力储能研究院,钠离子电池研发能力居于世界领先水平。 |

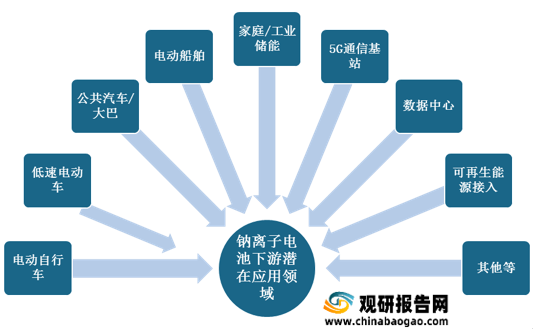

产业链下游:钠离子下游应用领域广泛,其潜在应用领域主要包括电动二轮车、低速车、储能、电动船舶、家用储能产品、数据中心、通信基站、新能源发电配套储能、电网级储能产品:调频、调峰等。

但目前来看,受价格、产业链、市场接受度等因素限制,我国钠离子电池尚处于示范应用阶段,并没有大规模应用。

现阶段,我国钠离子电池行业下游企业主要包括蔚来汽车、深圳中华自行车(集团)股份有限公司与惠州亿纬锂能股份有限公司等。

| 企业名称 |

主营业务 |

优势分析 |

| 蔚来汽车 |

主要从事设计、联合制造并销售智能联网高级电动汽车 |

1、技术研发优势:拥有智能电动汽车的六大核心技术—包括“三电”系统的电机、电控、电池包,“三智”系统的智能网关、智能座舱、自动辅助驾驶系统。 |

| 2、品牌优势:获2019中国汽车科技创新大奖-年度创新品牌奖;荣登“2020福布斯中国最具创新力企业榜”,成功创造吉尼斯世界纪录称号—“电动汽车行驶的最高海拔”。 |

||

| 深圳中华自行车(集团)股份有限公司 |

自行车业务以及锂电池材料业务 |

营销渠道优势:企业合营和代理点已遍及美国、加拿大、澳洲、日本、西德、法国、瑞典、瑞士等国家,同时国内拥有近百家专卖店。 |

| 亿纬锂能 |

锂原电池和锂离子电池 |

市场地位优势:主要服务于智能电网、射频识别(RFID)、汽车电子和安防产业等领域,是中国最大、世界第五的锂亚电池供应商,目前全球范围内,SAFT和TADIRAN公司合计占有约80%市场份额,MAXELL占6-8%,VITZROCELL占5%,公司约占3%-5%。 |

《2021年中国钠离子电池行业分析报告-行业深度分析与发展商机研究》

《2021年中国锂离子电池市场分析报告-行业竞争格局与发展商机前瞻》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。