碳中和是一种新型环保形式,主要是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳排放量,实现二氧化碳"零排放"。碳中和由于能够推动绿色的生活、生产,实现全社会绿色发展,目前已经被越来越多的大型活动和会议采用。

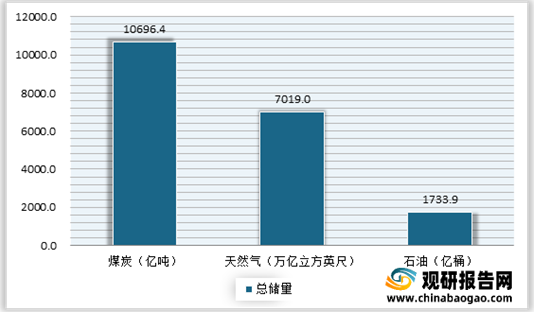

据了解,地球上可用于产生能源的碳以煤、石油、天然气以及最重要、储量最大的页岩气、页岩油的形式,储藏在地壳里。有数据显示,2019年全球已探明煤炭总储量为10696.4亿吨,天然气总储量有7019 万亿立方英尺,石油总储量为1733.9亿桶。

近年来随着科技的发展,文明的进步,人类进入工业时代,对化石能源的依赖与日俱增。在此背景下,过去首轮碳中和所固化下来的碳,也重新释放它们的化学能,进而将二氧化碳再度排放到大气中,也就给地球环境带来了“倒退”的风险。

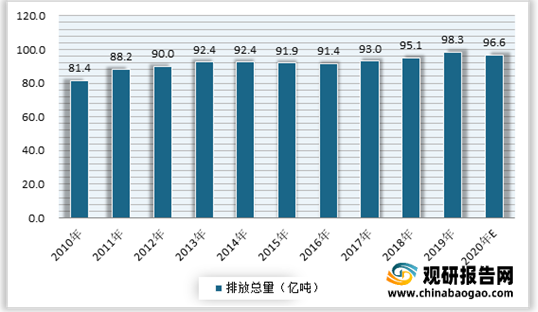

在联合国常任理事国中,我国自2000年以后,二氧化碳排放量加速上升,到目前稳居世界第一。数据显示,截至2019年,中国全年二氧化碳排放量高达106亿吨。据此测算,2020年,我国碳排放量约为96.6亿吨。

可见对我国来说,碳中和是势在必行的国策,对未来社会和商业模式产生交大的影响。而碳中和实际上是需要让人类对能源的供需恢复到“自产自销”的阶段,而不是一直向化石能源索取。

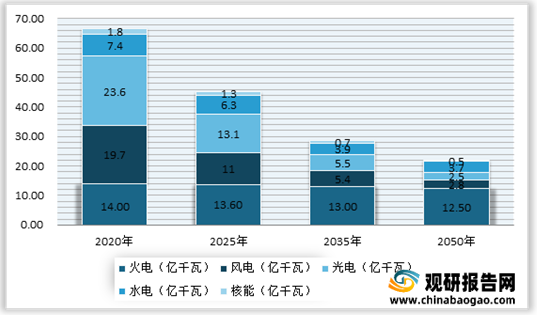

具体来看,本次碳中和将从能源结构和制造工艺能耗这两个放慢对我国产生影响。从能源结构方面来看,火力发电从操作上和经济成本上是最好的选择,目前中国火力发电装机量占全国的56.8%。因此我国的能源结构势必发生深远的转变,这会从原材料生产、到发电设备制造、再到到居民用电习惯等全产业链产生影响。就目前的规划看来,未来30年火力发电机组将不会有明显的增量,多半是以调峰用电、或老旧改造、或碳中和化改造为主。另外水电受制于自然资源的限制也难有大幅增长。核能受制于技术和安全因素,虽然有明显的增量,但整体装机量并不多。

由于现阶段对气象手段来说,对风的预测准确率很低,因此电调峰解决方案将成为发展关键。虽然近年来,随着国家不断重视,也有多种技术辅助实现电调峰,电池技术、抽水蓄能电站、水库库容比较大的电站、氢能源,还有传统火电站的碳中和改造,生物能源发电等。但目前里目标仍有很大的差距。根据国家能源局、国家发改委联合发布了《关于加快推动新型储能发展的指导意见(征求意见稿)》,文件指出新型储能装机规模达3000万千瓦以上,未来再建的新能源电厂,则必须配备储能发电机组,装机比例为10%,即电厂发电机组装机量的10%,是储能发电机组的最低装机量。这就意味着如果实现2050年的能源结构改革,那么至少需要4.3亿千万的储能发电机组。从目前国家电网披露的信息来看抽水蓄能电站在建装机量为4160万千瓦,加上已经在运行的2073千瓦, 距离目标还不足25%。

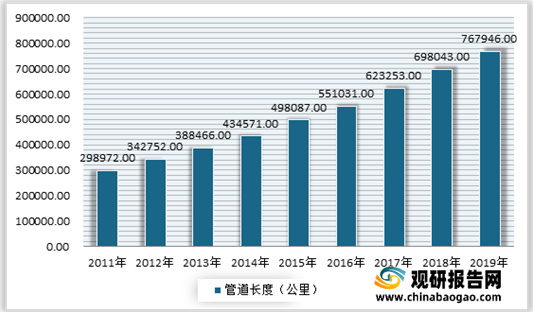

但是另外一个问题则更需要注意,即氢能其运输问题在当前中国的体制框架下,可能会遇到阻碍。据了解,氢可以按照最高10%的体积比例在天然气管网中与天然气混合,无需进行系统改进即可用于供热或发电。但天然气的运输网络与国家电网从属于不同机构,其协调涉及利益分配与未来能源主导权等诸多大问题。虽然近年来我国天然气管道不断增长,到2019年达到了767946公里,但远远还不够。

此外我国清洁能源源运输也有一定的问题。据了解,我国能源需求量大的地区集中在东部沿海地区,,而生产则大多集中在西北和西南地区。因此电能传输的特高压网络对于中国清洁能源的使用来说是至关重要的问题,目前特高压已被列为中国新基建七大项目之一,在国家大力扶植的环境下,未来将得到妥善解决。根据数据显示,截止到2020年,中国特高压线路总里程达到了35868公里。

制造工艺能耗方面,当下无论是技术领域的精细化趋势,还是碳中和不出大气层的新航天化发展,都倒逼着城市反思自身能源的可循环利用上。所以分布式发电与新能源微电网就变成了未来城市自身可生产能源,实现能源自产自销的基础设施。

目前碳中和的主要技术是碳捕捉与碳封存,也是目前工业生产环境下最直接针对碳排放进行控制的手段。其中单就碳捕捉技术分为燃烧前、燃烧中和燃烧后三段,由于技术实现原理各异,但当前均没有大规模应用。而碳封存的技术非常原始,仅仅是将捕捉到的碳进行填埋,这设计运输和封存的双重成本支出。有数据显示,已知百万机组每年生产500万吨二氧化碳,所以1亿千瓦火力电厂每年约排碳5亿吨。而中国现存火力发电机组12.45亿千瓦。所以,每年排碳约62亿吨。这样中国所有火力发电厂实现碳捕捉和碳封存要付出:400元/吨×62亿=24800亿元。可见这对于现在的中国能源企业来说是不堪重负的。

此外森林的极限也无法中和碳总量。根据国家统计局公布的数据显示来看,我国最后一次林业普查中森林面积22044.6万公顷,森林覆盖率为23%。而全中国所有可种植森林的面积加在一起,也只有32591.1万公顷。这些宜林地全部转换为森林后,森林覆盖率也不过33.95%,更不用说森林质量本身的问题了。可见由我国以求更好的解决碳中和引发的关于绿色产业革命的问题,势必会从传统的林业本身,向其他关注碳中和的非林业传统领域去渗透。

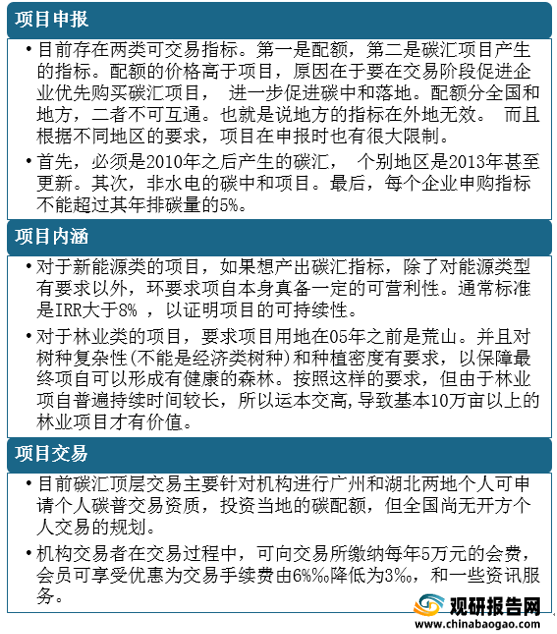

由此可见,短时间内能源和绿色环保产业均无法只通过自身的改善就解决碳中和问题,而需要通过碳达峰来进行阶段性的管理。目前中国采用指标+碳汇的方式进行管理。在制度设计和项目审核过程中,由于审批的项目过多,所以在交易还不活跃的情况下,新进入的碳汇指标会对之前试点地区的碳汇价格造成冲击。因此在项目申报、项目内涵和项目交易这三个环节存在很多注意事项。例如在项目申报中,要求首先必须是2010年之后产生的碳汇,个别地区是2013年甚至更新。其次,非水电的碳中和项目。最后,每个企业申购指标不能超过其年排碳量的5%。

最后现行框架下的短期问题方面,体系庞大导致进程较为缓慢,基础参差不齐导致标准制定较慢。从参与方来看,我国指标+碳汇现行体系的核心参与者排碳企业大多是能源和制造业大户,其普遍体系庞大并且使它们内部顺利运转的机制也非常固定。对此业内普遍认为如果随意变动这些规则机制,会严重影响运转效率;产生碳汇指标所涉猎的林业、新能源等行业亦拥有庞大的体系,面临的问题与排碳企业类似。另一方面排碳企业本身虽然在碳中和项目上有明确的条款规定项目资质。但是对于全中国企业的真实排碳情况,却没有统一的、科学的和可量化的基础设施。基于这两点突出的问题,中国碳中和全产业链条中的参与企业,都有“隔靴搔痒”之势。

对此有相关人士建议可以有“由上而下”和“由下而上”两种突破方式。例如由上而下的突破方式需要有雄厚生态实力的集团来主导, 采用政府“先试点,后推广”的策略。由下而上的战略主要针对监测和检测设备的提供商,或系统软件的开发者,不过这条道路对于这些技术服务商来说难度比较大。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

据了解,地球上可用于产生能源的碳以煤、石油、天然气以及最重要、储量最大的页岩气、页岩油的形式,储藏在地壳里。有数据显示,2019年全球已探明煤炭总储量为10696.4亿吨,天然气总储量有7019 万亿立方英尺,石油总储量为1733.9亿桶。

2019年全球已探明煤炭、石油及天然气总储量

数据来源:观研天下整理

近年来随着科技的发展,文明的进步,人类进入工业时代,对化石能源的依赖与日俱增。在此背景下,过去首轮碳中和所固化下来的碳,也重新释放它们的化学能,进而将二氧化碳再度排放到大气中,也就给地球环境带来了“倒退”的风险。

在联合国常任理事国中,我国自2000年以后,二氧化碳排放量加速上升,到目前稳居世界第一。数据显示,截至2019年,中国全年二氧化碳排放量高达106亿吨。据此测算,2020年,我国碳排放量约为96.6亿吨。

2010-2020年我国碳排放量预测情况

数据来源:观研天下整理

可见对我国来说,碳中和是势在必行的国策,对未来社会和商业模式产生交大的影响。而碳中和实际上是需要让人类对能源的供需恢复到“自产自销”的阶段,而不是一直向化石能源索取。

具体来看,本次碳中和将从能源结构和制造工艺能耗这两个放慢对我国产生影响。从能源结构方面来看,火力发电从操作上和经济成本上是最好的选择,目前中国火力发电装机量占全国的56.8%。因此我国的能源结构势必发生深远的转变,这会从原材料生产、到发电设备制造、再到到居民用电习惯等全产业链产生影响。就目前的规划看来,未来30年火力发电机组将不会有明显的增量,多半是以调峰用电、或老旧改造、或碳中和化改造为主。另外水电受制于自然资源的限制也难有大幅增长。核能受制于技术和安全因素,虽然有明显的增量,但整体装机量并不多。

2020-2050年中国发电方式装机量结构

数据来源:观研天下整理

由于现阶段对气象手段来说,对风的预测准确率很低,因此电调峰解决方案将成为发展关键。虽然近年来,随着国家不断重视,也有多种技术辅助实现电调峰,电池技术、抽水蓄能电站、水库库容比较大的电站、氢能源,还有传统火电站的碳中和改造,生物能源发电等。但目前里目标仍有很大的差距。根据国家能源局、国家发改委联合发布了《关于加快推动新型储能发展的指导意见(征求意见稿)》,文件指出新型储能装机规模达3000万千瓦以上,未来再建的新能源电厂,则必须配备储能发电机组,装机比例为10%,即电厂发电机组装机量的10%,是储能发电机组的最低装机量。这就意味着如果实现2050年的能源结构改革,那么至少需要4.3亿千万的储能发电机组。从目前国家电网披露的信息来看抽水蓄能电站在建装机量为4160万千瓦,加上已经在运行的2073千瓦, 距离目标还不足25%。

但是另外一个问题则更需要注意,即氢能其运输问题在当前中国的体制框架下,可能会遇到阻碍。据了解,氢可以按照最高10%的体积比例在天然气管网中与天然气混合,无需进行系统改进即可用于供热或发电。但天然气的运输网络与国家电网从属于不同机构,其协调涉及利益分配与未来能源主导权等诸多大问题。虽然近年来我国天然气管道不断增长,到2019年达到了767946公里,但远远还不够。

2011-2019年中国天然气管道总里程

数据来源:观研天下整理

此外我国清洁能源源运输也有一定的问题。据了解,我国能源需求量大的地区集中在东部沿海地区,,而生产则大多集中在西北和西南地区。因此电能传输的特高压网络对于中国清洁能源的使用来说是至关重要的问题,目前特高压已被列为中国新基建七大项目之一,在国家大力扶植的环境下,未来将得到妥善解决。根据数据显示,截止到2020年,中国特高压线路总里程达到了35868公里。

2011-2020年中国特高压线路总里程

数据来源:观研天下整理

制造工艺能耗方面,当下无论是技术领域的精细化趋势,还是碳中和不出大气层的新航天化发展,都倒逼着城市反思自身能源的可循环利用上。所以分布式发电与新能源微电网就变成了未来城市自身可生产能源,实现能源自产自销的基础设施。

目前碳中和的主要技术是碳捕捉与碳封存,也是目前工业生产环境下最直接针对碳排放进行控制的手段。其中单就碳捕捉技术分为燃烧前、燃烧中和燃烧后三段,由于技术实现原理各异,但当前均没有大规模应用。而碳封存的技术非常原始,仅仅是将捕捉到的碳进行填埋,这设计运输和封存的双重成本支出。有数据显示,已知百万机组每年生产500万吨二氧化碳,所以1亿千瓦火力电厂每年约排碳5亿吨。而中国现存火力发电机组12.45亿千瓦。所以,每年排碳约62亿吨。这样中国所有火力发电厂实现碳捕捉和碳封存要付出:400元/吨×62亿=24800亿元。可见这对于现在的中国能源企业来说是不堪重负的。

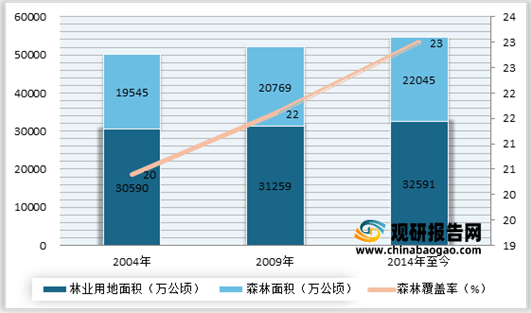

此外森林的极限也无法中和碳总量。根据国家统计局公布的数据显示来看,我国最后一次林业普查中森林面积22044.6万公顷,森林覆盖率为23%。而全中国所有可种植森林的面积加在一起,也只有32591.1万公顷。这些宜林地全部转换为森林后,森林覆盖率也不过33.95%,更不用说森林质量本身的问题了。可见由我国以求更好的解决碳中和引发的关于绿色产业革命的问题,势必会从传统的林业本身,向其他关注碳中和的非林业传统领域去渗透。

2004-2021年中国林业用地面积

数据来源:观研天下整理

由此可见,短时间内能源和绿色环保产业均无法只通过自身的改善就解决碳中和问题,而需要通过碳达峰来进行阶段性的管理。目前中国采用指标+碳汇的方式进行管理。在制度设计和项目审核过程中,由于审批的项目过多,所以在交易还不活跃的情况下,新进入的碳汇指标会对之前试点地区的碳汇价格造成冲击。因此在项目申报、项目内涵和项目交易这三个环节存在很多注意事项。例如在项目申报中,要求首先必须是2010年之后产生的碳汇,个别地区是2013年甚至更新。其次,非水电的碳中和项目。最后,每个企业申购指标不能超过其年排碳量的5%。

未来碳汇项目审批项目及注意事项

资料来源:观研天下整理

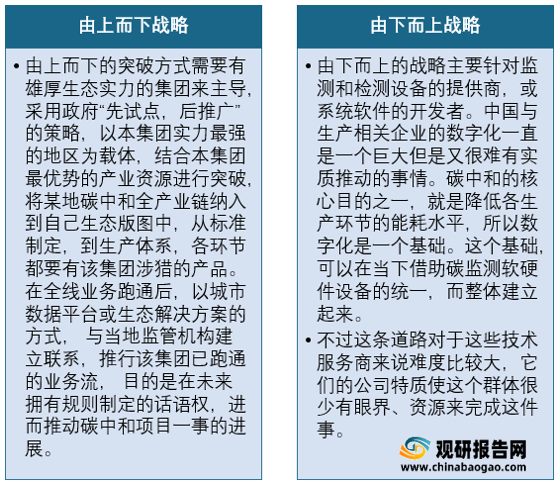

最后现行框架下的短期问题方面,体系庞大导致进程较为缓慢,基础参差不齐导致标准制定较慢。从参与方来看,我国指标+碳汇现行体系的核心参与者排碳企业大多是能源和制造业大户,其普遍体系庞大并且使它们内部顺利运转的机制也非常固定。对此业内普遍认为如果随意变动这些规则机制,会严重影响运转效率;产生碳汇指标所涉猎的林业、新能源等行业亦拥有庞大的体系,面临的问题与排碳企业类似。另一方面排碳企业本身虽然在碳中和项目上有明确的条款规定项目资质。但是对于全中国企业的真实排碳情况,却没有统一的、科学的和可量化的基础设施。基于这两点突出的问题,中国碳中和全产业链条中的参与企业,都有“隔靴搔痒”之势。

对此有相关人士建议可以有“由上而下”和“由下而上”两种突破方式。例如由上而下的突破方式需要有雄厚生态实力的集团来主导, 采用政府“先试点,后推广”的策略。由下而上的战略主要针对监测和检测设备的提供商,或系统软件的开发者,不过这条道路对于这些技术服务商来说难度比较大。

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。