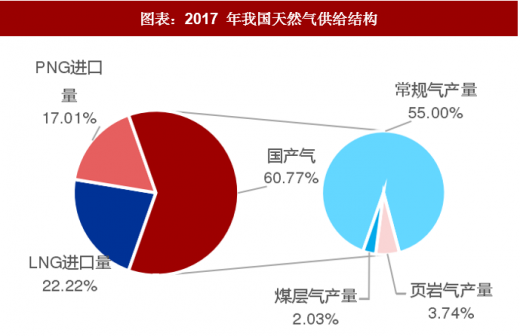

国产气增速有限,天然气对外依存度逐年上升,LNG 进口系主要增量。2017 年我国天然气表观消费量为 2435 亿立方米,国产天然气贡献 60.77%,对外依存度接近 40%。进口气源主要包括 PNG 与 LNG,而 PNG 建设周期较长,目前天然气供需缺口主要由进口 LNG 补足。我国天然气消耗存在明显季节性波动,全国冬夏季平均峰谷差高达 1.71, LNG 还是调峰保供主力,在我国天然气气源中的地位日益重要。

参考观研天下发布《2018年中国天然气行业分析报告-市场深度调研与发展前景预测》

图表:2017 年我国天然气供给结构

资料来源:观研天下整理

图表:我国天然气进口依存度逐年提升

资料来源:观研天下整理

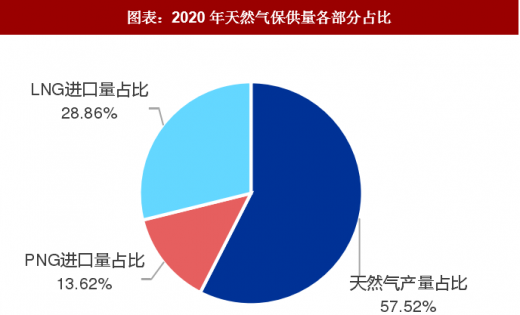

进口 LNG 占 2020 年气源结构比例或提升至 28.86%,2018-2020 年进口 LNG 年均增速达到 24.28%。假设未来几年损耗率保持在 2.6%的水平,为满足 2020 年 3506 亿方天然气消费量,则至少需要 3599 亿方天然气保供量。我们详细测算了 2020 年天然气供给结构:1)随着国内天然气资源的消耗,国内剩余天然气资源勘探开发难度逐步增大,预计未来几年国产常规天然气将保持 7.63%的平稳增速,2020 年产量达 1670 亿方;非常规天然气(煤层气和页岩气)受益于政策大力扶持,2020 年产量有望达到 400 亿方,国产气合计贡献 2070 亿方;2)根据进口 PNG 管道的投产进度,预计 2020 年我国进口管道设计运输量将达到 700 亿方/年,假设管道利用率达到 70%,2020 年将形成约 490 亿方的实际进口能力,未来三年年均增速约 5.75%;3)剩余缺口将由进口 LNG 补足,2020 年进口 LNG 1039 亿方,占比约 28.86%,未来三年 LNG 进口年均增速将达到 24.28%。

图表:我国LNG进口量预测(单位:亿立方米)

资料来源:观研天下整理

图表:2020年天然气保供量各部分占比

资料来源:观研天下整理

图表:我国分气源天然气供给预测(单位:亿立方米)

注:详细测算过程请见我们的深度报告《天然气产业链系列深度报告之一:加大 LNG 进口势在必行 储气设施建设启动在即》。

资料来源:观研天下整理

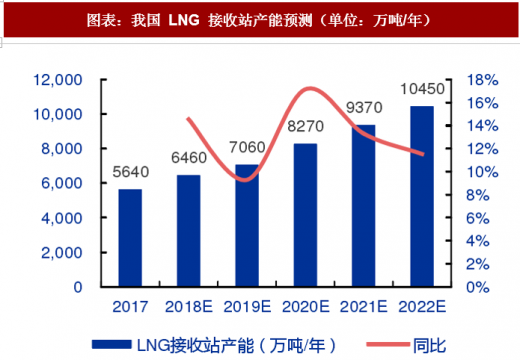

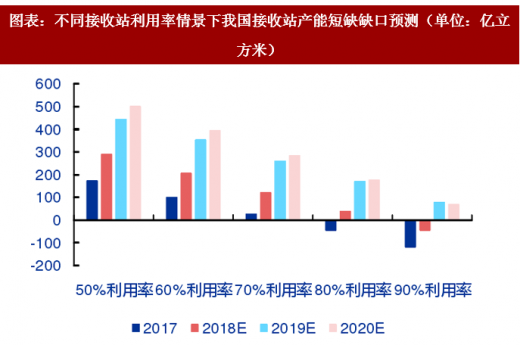

接收站成为制约 LNG 进口的关键因素,短期内产能释放有限。截至 2017 年底我国 LNG 接收站总接卸周转能力达 5640 万吨/年,根据在建及规划项目进度,我们预计到 2020 年底,LNG 接收产能有望达到 8270 万吨/年,较 2017 年底增长 46.63%。然而,虽然近年接收站建设有所提速,但仍大幅低于 LNG 进口量增速,且接收站建造周期较长,从开工到投产时间至少需要三年,经测算,2018 年我国接收站利用率需达到 85%才能完全满足 LNG 进口需求,2020 年利用率需达到 97%才能补足我国天然气供需缺口。预计 2020 年之前我国在建 LNG 接收站尚无法完全满足 LNG 进口需求,接收站仍属稀缺资源。

图表:我国 LNG 接收站产能预测(单位:万吨/年)

资料来源:观研天下整理

图表:不同接收站利用率情景下我国接收站产能短缺缺口预测(单位:亿立方米)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。