PCB 及其上游覆铜板、铜箔在生产过程中使用了大量酸碱盐、有机物及大量重金属(主要为铜),有多种废水产生(清洗废水、油墨废水、络合废水等废水),废水中成分复杂、处理成本高。

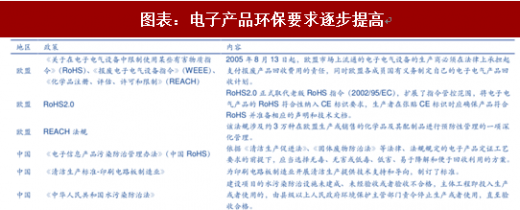

早在 2006 年 7 月,欧盟实施报废电器环保“两指令”(RoHS,WEEE),对电子产品板材废料回收及生产国污染处理提出全新要求。“两指令”在全球范围内产生了重大影响。发达国家 CCL 无铅制程专用、无卤化等特性的环保型覆铜板得到迅速发展,中国覆铜板企业出口也必须符合 RoHS 环保指令要求,促进了行业优胜劣汰。

工业环保制度趋严,中央“环保督察”常态化将是大趋势。工业环保新趋势从制作过程(增加程序)、用料要求(更环保、少污染)、产品的回收等方面增加了覆铜板企业的固定资产投入和费用支出,行业门槛提高。中小型板厂更容易受关停、限产影响。

中国是少数几个近十几年来PCB及覆铜板行业持续成长的经济体。随着工业环保制度趋严,内资覆铜板企业及外资的中国合资厂将会逐步向环保更宽松、人力成本更低的东南亚和印度等地方转移,国内中小作坊也将被逐步淘汰。同时,中国沿海地区劳动力成本、环保要求开始向发达国家趋同,PCB 产业链逐步从长三角、珠三角等电子科技发达地区向内地产业条件较好的省市转移,尤其是湖南、湖北、江西、重庆等经济产业带,PCB 产业链上游向中西部地区设厂将成为大趋势。

一般来说材料厂商的产品体系多按照树脂来分类,通过树脂改性是主流的方法。目前应用最广、成本较低的为环氧树脂玻纤布覆铜板(FR-4),但 FR-4 的 Dk 和 Df 高达 4.2~4.8 以上,难以满足高频应用的需求。为了满足不同设备的特殊需求,各厂商目前已经发展出 PTFE(聚四氟乙烯)、CE(氰酸酯)、PPO(聚苯醚)、BT(双马来酰亚胺/三嗪树脂)等特殊树脂体系覆铜板,Dk 可以低至 2.0 到 4.1 之间,由此衍生出的覆铜板种类超过 130 种。

参考观研天下发布《2018年中国覆铜板材料行业分析报告-市场深度分析与发展趋势预测》

未来随着智能驾驶技术的普及和 5G 进一步向高频延伸,可能大量应用 PTFE 材料。PTFE 价格最昂贵,未来可能应用在毫米波段,目前最常见是用在汽车 ADAS 系统的毫米波雷达,包括常用频段 24GHz(短/中距离)和 77GHz(长距离)。在目前 4G 基站射频中只有一些关键互连件上要用到 PTFE,未来 5G 在毫米频段应用将大幅增加。

PTFE 由于优缺点都十分突出,因此每家企业都有独门配方对其进行改性,例如 PTFE+陶瓷填充。具有 PTFE 生产能力的包括日本(Panasonic、Hitachi Chemical 等)、美国(罗杰斯、 Isola) 的少数厂家,近年韩国(斗山)、台湾(联茂、台光电子、台耀等)厂商开始进入市场,逐步占有一席之地。2016 年,罗杰斯在 PTFE 领域的市占率已经超过 50%,其 RO3003 系列产品介电常数达到 3±0.04,介电损耗因子达到 0.001 水平,性能指标遥遥领先。在高频领域跟罗杰斯分庭抗礼的是美国 TACONIC,其微波天线 PTFE 标杆产品为 RF-10。另外,日立化成(Hitachi Chemical)LW-900G/910G 系列高频产品也占据一定市场份额。

我国在 PTFE 领域起步较早的是中电 14 所及泰州旺灵。1965 年,我国原四机部第 14 所就成功研制出 PTFE(聚四氟乙烯)覆铜板并制出微波 PCB 板,但是主要供应军工体系,产业化程度仍较低。

早在 2006 年 7 月,欧盟实施报废电器环保“两指令”(RoHS,WEEE),对电子产品板材废料回收及生产国污染处理提出全新要求。“两指令”在全球范围内产生了重大影响。发达国家 CCL 无铅制程专用、无卤化等特性的环保型覆铜板得到迅速发展,中国覆铜板企业出口也必须符合 RoHS 环保指令要求,促进了行业优胜劣汰。

图表:电子产品环保要求逐步提高

资料来源:观研天下整理

工业环保制度趋严,中央“环保督察”常态化将是大趋势。工业环保新趋势从制作过程(增加程序)、用料要求(更环保、少污染)、产品的回收等方面增加了覆铜板企业的固定资产投入和费用支出,行业门槛提高。中小型板厂更容易受关停、限产影响。

中国是少数几个近十几年来PCB及覆铜板行业持续成长的经济体。随着工业环保制度趋严,内资覆铜板企业及外资的中国合资厂将会逐步向环保更宽松、人力成本更低的东南亚和印度等地方转移,国内中小作坊也将被逐步淘汰。同时,中国沿海地区劳动力成本、环保要求开始向发达国家趋同,PCB 产业链逐步从长三角、珠三角等电子科技发达地区向内地产业条件较好的省市转移,尤其是湖南、湖北、江西、重庆等经济产业带,PCB 产业链上游向中西部地区设厂将成为大趋势。

图表:2016~2017 年部分覆铜板厂商提价情况

资料来源:观研天下整理

一般来说材料厂商的产品体系多按照树脂来分类,通过树脂改性是主流的方法。目前应用最广、成本较低的为环氧树脂玻纤布覆铜板(FR-4),但 FR-4 的 Dk 和 Df 高达 4.2~4.8 以上,难以满足高频应用的需求。为了满足不同设备的特殊需求,各厂商目前已经发展出 PTFE(聚四氟乙烯)、CE(氰酸酯)、PPO(聚苯醚)、BT(双马来酰亚胺/三嗪树脂)等特殊树脂体系覆铜板,Dk 可以低至 2.0 到 4.1 之间,由此衍生出的覆铜板种类超过 130 种。

参考观研天下发布《2018年中国覆铜板材料行业分析报告-市场深度分析与发展趋势预测》

图表:各类填充材料的介电性能对比

资料来源:观研天下整理

图表:各类填充材料指标对比

资料来源:观研天下整理

未来随着智能驾驶技术的普及和 5G 进一步向高频延伸,可能大量应用 PTFE 材料。PTFE 价格最昂贵,未来可能应用在毫米波段,目前最常见是用在汽车 ADAS 系统的毫米波雷达,包括常用频段 24GHz(短/中距离)和 77GHz(长距离)。在目前 4G 基站射频中只有一些关键互连件上要用到 PTFE,未来 5G 在毫米频段应用将大幅增加。

PTFE 由于优缺点都十分突出,因此每家企业都有独门配方对其进行改性,例如 PTFE+陶瓷填充。具有 PTFE 生产能力的包括日本(Panasonic、Hitachi Chemical 等)、美国(罗杰斯、 Isola) 的少数厂家,近年韩国(斗山)、台湾(联茂、台光电子、台耀等)厂商开始进入市场,逐步占有一席之地。2016 年,罗杰斯在 PTFE 领域的市占率已经超过 50%,其 RO3003 系列产品介电常数达到 3±0.04,介电损耗因子达到 0.001 水平,性能指标遥遥领先。在高频领域跟罗杰斯分庭抗礼的是美国 TACONIC,其微波天线 PTFE 标杆产品为 RF-10。另外,日立化成(Hitachi Chemical)LW-900G/910G 系列高频产品也占据一定市场份额。

我国在 PTFE 领域起步较早的是中电 14 所及泰州旺灵。1965 年,我国原四机部第 14 所就成功研制出 PTFE(聚四氟乙烯)覆铜板并制出微波 PCB 板,但是主要供应军工体系,产业化程度仍较低。

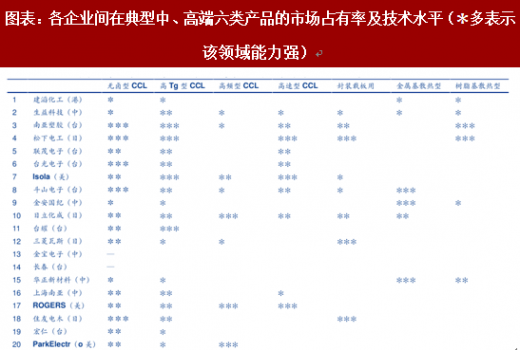

图表:各企业间在典型中、高端六类产品的市场占有率及技术水平(多表示该领域能力强)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。