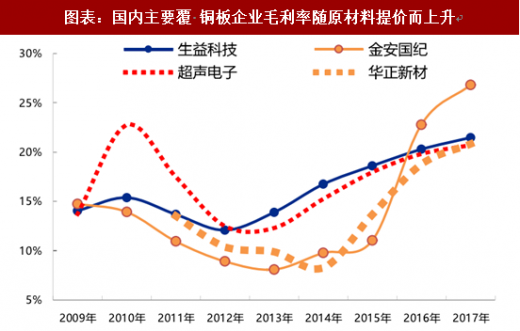

覆铜板龙头掌握定价权,历次原材料涨价均带来盈利能力提升。覆铜板从2016年年中到2017 年底已经有多轮调价,厂商每轮报价上涨 8%~10%左右,这让覆铜板的毛利率提高 5 到 8 个百分点。受行业涨价驱动,包括建滔积层板、金安国纪在内的主要公司覆铜板业务毛利率均明显上升,生益科技 2017Q1 的毛利率一度接近 25%,创下近几年的新高。

参考观研天下发布《2018年中国覆铜板材料行业分析报告-市场深度分析与发展趋势预测》

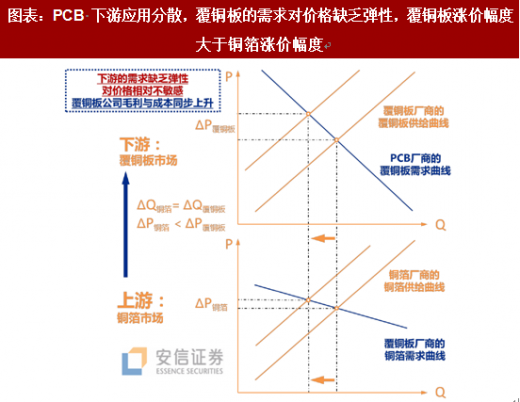

价格是行业供需调整的信号,并非简单的成本传导。覆铜板涨价的开端来自于近年铜箔的紧缺,原料不足限制了覆铜板行业的产能扩张(特别是中小板厂)。建滔、生益科技、南亚塑胶等覆铜板生产商的提价成为行业信号,带动中小厂商跟随。在 2015 年后的涨价周期中,客观上的确是提价转嫁了成本,但覆铜板行业盈利能力与成本同步上升,核心原因是覆铜板涨价幅度超过了上游原材料涨价幅度。我们总结有两方面原因:

1、龙头企业下游需求的价格弹性小于上游,供给是同步紧缩的,但涨价幅度却不一样。覆铜板厂商报表上毛利与成本同步上升。以 FR-4 覆铜板龙头生益科技为例,1)在原材料涨价周期,公司成本的上涨幅度小于产品价格的上涨幅度。公司刚性覆铜板业务 2017 年 1~6 月度公司覆铜板产品较上年提价 25.32%,但单位成本仅增加 22.45%,毛利率较 2016 年上升 1.80 个百分点。2)而在上一轮原材料降价周期,覆铜板单位成本下降幅度大于产品售价下降幅度。生益科技刚性覆铜板业务 2015 年度的毛利率较 2014 年度上升 2.12 个百分点,主要由于 2015 年度公司产能扩大,同时主要原材料供应扩张,价格下降。为了抢占市场份额,公司产品平均降价 3.64%;而主要原材料降价使年度刚性覆铜板平均成本下降 6.05%。

2、覆铜板涨价直接带来企业收入上涨,但无论铜箔还是玻纤布,都只占营业成本的一部分。所有材料一起涨价的概率不大,人工、制造成本还是相对稳定的。覆铜板成本分散在铜箔、环氧树脂、玻纤布及人工成本上,一般原材料不会同步涨价,但原料短缺会限制覆铜板厂商的产能利用率,造成覆铜板涨价。另外,覆铜板龙头企业有能力根据各类材料的价格预期积极囤货,通过调整存货组合对冲原材料涨价的风险。例如在 2017 年 1 季度,铜箔涨价潮达到高峰,生益科技的一季报毛利率高达 24.97%,主要因为产品涨价了,但前期存货货值仍然较低。按照先进先出的存货计量,成本端暂时没有受到材料上涨的影响。借鉴另一家上市公司金安国纪对覆铜板业务成本的敏感性分析:铜箔、环氧树脂、玻璃纤维布价格每提高 1%,毛利会分别下降 1.80%、1.49%和 1.64%;覆铜板销售单价每提高 1%,毛利会上升 6.46%。目前,覆铜板厂商继续涨价的趋势并没变,但客观地说毛利率很难像 2017 年那样大幅提升,主要是因为按照先进先出的存货计量,目前覆铜板厂商的存货账面成本已经抬升。

参考观研天下发布《2018年中国覆铜板材料行业分析报告-市场深度分析与发展趋势预测》

图表:生益科技 2012 年后毛利率逐年提高(%)

资料来源:观研天下整理

图表:国内主要覆 铜板企业毛利率随原材料提价而上升

资料来源:观研天下整理

价格是行业供需调整的信号,并非简单的成本传导。覆铜板涨价的开端来自于近年铜箔的紧缺,原料不足限制了覆铜板行业的产能扩张(特别是中小板厂)。建滔、生益科技、南亚塑胶等覆铜板生产商的提价成为行业信号,带动中小厂商跟随。在 2015 年后的涨价周期中,客观上的确是提价转嫁了成本,但覆铜板行业盈利能力与成本同步上升,核心原因是覆铜板涨价幅度超过了上游原材料涨价幅度。我们总结有两方面原因:

1、龙头企业下游需求的价格弹性小于上游,供给是同步紧缩的,但涨价幅度却不一样。覆铜板厂商报表上毛利与成本同步上升。以 FR-4 覆铜板龙头生益科技为例,1)在原材料涨价周期,公司成本的上涨幅度小于产品价格的上涨幅度。公司刚性覆铜板业务 2017 年 1~6 月度公司覆铜板产品较上年提价 25.32%,但单位成本仅增加 22.45%,毛利率较 2016 年上升 1.80 个百分点。2)而在上一轮原材料降价周期,覆铜板单位成本下降幅度大于产品售价下降幅度。生益科技刚性覆铜板业务 2015 年度的毛利率较 2014 年度上升 2.12 个百分点,主要由于 2015 年度公司产能扩大,同时主要原材料供应扩张,价格下降。为了抢占市场份额,公司产品平均降价 3.64%;而主要原材料降价使年度刚性覆铜板平均成本下降 6.05%。

图表:PCB 下游应用分散,覆铜板的需求对价格缺乏弹性,覆铜板涨价幅度大于铜箔涨价幅度

资料来源:观研天下整理

图表:生益科技毛利率对覆铜板价格上涨的敏感度高于铜箔采购成本上涨

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。