在改革开放前,国营 704 厂、北京/西安绝缘材料厂担负起了 FR-4 覆铜板的自主研发和量产的任务,以供应我国计划内的电子工业体系。1985 年,香港爱国企业家唐翔千先生联合广东省对外贸易总公司、东莞电子公司成立了我国第一家覆铜板中外合资企业——东莞生益敷铜板有限公司。1987 年公司第一条由美国引进的 FR-4 产线建成投产,此后,生益科技就成为了国内 FR-4 生产厂的“龙头老大”;在 2004 年后,生益科技市场占有率逐步超越日本、美国的龙头厂商了;2013 年开始,生益科技稳居全球覆铜板行业 TOP 2,收入与第一位建滔化工的差距逐年缩小。

FR-4 等传统产品国产替代已经进入尾声,龙头厂商市占率提升是大趋势。目前,中国 FR-4 材料 PCB 的产值占全球 60%左右。目前国内的覆铜板龙头厂商,无论是建滔、南亚塑胶还是生益科技,主要产品仍是以传统的 FR-4 产品和简单的复合材料 CEM-1 和 CEM-3 为主。作为中国前两大龙头,生益科技与建滔战略各有不同。

生益科技专注于技术领先战略,不向上下游延伸。目前公司已经掌握了改性 FR-4 的技术,逐步开发出了双氰胺固化、无铅兼容、无卤无铅兼容等多个向高端化延伸的品种,传统主业毛利率较高。

建滔化工、南亚塑胶等专注于成本领先战略,走集团化/规模化路线,注重全产业链布局。建滔化工、南亚塑胶本身也是上游铜箔、环氧树脂的龙头厂商,下游具有 PCB 产能,相对而言注重全产业链的规模效应,产品量大毛利低,客户需求偏低端。

参考观研天下发布《2018年中国覆铜板市场分析报告-行业深度调研与发展前景预测》

传统 FR-4 覆铜板:上游铜箔、树脂、基材成本占比大,行业周期属性明显

1934 年,德国工程师 Schlack 首次通过双酚 A 和环氧氯丙烷合成了环氧树脂。上世纪 50 年代,使用环氧树脂作为绝缘材料的玻纤布基覆铜板(FR-4)产品已经出现。目前,FR-4 产业已经不再是朝阳行业,其下游市场(应用场景)分散且饱和,需求弹性低。同时,行业原材料成本占比大、毛利率低,因此传统 FR-4 产品有随着原料供需变化而波动的周期属性。目前,环氧树脂是电子电气产业需求量最大的原材料之一,而 PCB 产业链的用量约占中国大陆环氧树脂总需求量的 1/5。

覆铜板行业的上游原材料主要包括铜箔、玻璃纤维布、树脂等。其中,铜箔成本占原材料成本较大比例。根据龙头企业生益科技的财报资料:从 2014 年~2017 年中 4 个报告期内,公司原材料成本中铜箔的占比分别为 33.9%、28.3%、32.0%和 42.9%,主要由于铜箔自 2016 年中后大幅涨价。截至2017年,公司铜箔、树脂和玻纤布在营业成本中占比为42.9%、19.0%、16.1%,人工成本+制造费用占比不到 20%。而公司近 3 年的毛利率的中枢在 15%上下,因此 FR-4 产品的业绩受原料周期影响较大。

自 2008 年金融危机开始,PCB 用铜箔需求一蹶不振。同时,“四万亿”后冶炼行业普遍产能过剩,铜箔行业的上游铜价因此持续下跌,铜价从 2010 年的 7.4 万/吨下降到 2015 年的 3.3 万元/吨。铜箔价格出现了长达数年的单边下跌,本轮周期杀伤力过大,铜箔厂商因此丧失了以往存货调节的机制(成本锁定)。到了 2015 年,部分铜箔厂商已经无法支撑,被迫关厂或减产。2015 年的供给侧改革加速了铜箔行业产能退出的过程,覆铜板用铜箔开始出现短缺。

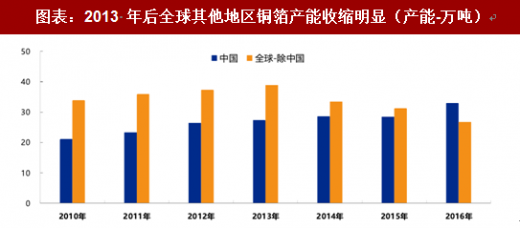

另外,2015 年新能源汽车大幅放量,锂电池需求量大增带来行业内对锂电铜箔的新需求,我国电子铜箔产销品种结构也因此发生了变化。锂电铜箔加工工艺相对简单,加工费用较低,且当时利润较高。因此,部分企业将原有的电子电路铜箔生产线改造成锂电池铜箔生产线。

在2017年5月27日“GPCA 二届一次”会议上,行业人士指出:铜箔的缺供其实始于 2012~2014年之间,我们调查了28家公司的产能,在 2015 年以前合计产能约 50.4 万吨。早在 2012 年左右,日本公司逐渐退出 FR-4 用铜箔的生产,转而生产软板用的电解铜箔、高频材用、高速材用铜箔以及封装用铜箔。

日本三井、日矿、古河转、停产合计减少 9.9 万吨 FR-4 的供应,2015 年韩国、日本、台湾、中国铜箔企业转锂电池用铜箔,减少了 5.8 万吨 FR-4 产能。以上转产、转动力箔、关闭、出售四个因素,致使每年有约 15.7 万吨的供应量退出了 FR-4 的供应链,约占此次调整前原总供应量的 31%左右!(来源:GPCA 大会《覆铜板行业供给侧改革带来的警示和思考及后期供应量和价格走势的推测》)

覆铜板的原材料铜箔、树脂及玻纤布基材等属于化工、冶炼行业,近期受到供给侧改革、环保关停/限产的影响较大。覆铜板的价格对原材料供应周期的敏感度高,历史上玻纤布及铜箔涨价均会带来一轮覆铜板的涨价潮。

2016 年以后,环保政策趋严,关停和逼迁持续,供给进一步紧缩。受到铜箔涨价及环保督察的影响,覆铜板价格紧跟铜箔产品价格上涨。自 2016 年底开始,国内外各大覆铜板厂商陆续开始提价。其中,覆铜板龙头建滔积层板在 2016 年一年内先后涨价 6 次;2017 年,涨价潮持续,7 月份以来,已经有数家产业链企业(如山东金宝、建滔积层板等)再次上调其铜箔和覆铜板价格。

铜箔相对紧缺持续,覆铜板厂商没有降价动力。铜箔因设备购买、厂房建设等原因,扩产周期较长,通常为 1~1.5 年甚至更长。根据产业调研及各厂扩产计划,我们预计在 2018 年末至 2019 年上半年会有约 2.6~3.3 万吨的增量供应,其中约有 70%~80%左右是锂电箔。供需关系将会逐渐稳定,但 FR-4 用铜箔供货紧张局面仍难缓解。我们预计,未来两年国内覆铜板行业对铜箔需求的年增长率约为 15%,即铜箔需求量以 2 万吨/年的规模增加,涨价的压力仍在。如考虑下游 PCB 企业囤货等因素,覆铜板价格将仍会维持在一个较高的水平。

FR-4 等传统产品国产替代已经进入尾声,龙头厂商市占率提升是大趋势。目前,中国 FR-4 材料 PCB 的产值占全球 60%左右。目前国内的覆铜板龙头厂商,无论是建滔、南亚塑胶还是生益科技,主要产品仍是以传统的 FR-4 产品和简单的复合材料 CEM-1 和 CEM-3 为主。作为中国前两大龙头,生益科技与建滔战略各有不同。

生益科技专注于技术领先战略,不向上下游延伸。目前公司已经掌握了改性 FR-4 的技术,逐步开发出了双氰胺固化、无铅兼容、无卤无铅兼容等多个向高端化延伸的品种,传统主业毛利率较高。

建滔化工、南亚塑胶等专注于成本领先战略,走集团化/规模化路线,注重全产业链布局。建滔化工、南亚塑胶本身也是上游铜箔、环氧树脂的龙头厂商,下游具有 PCB 产能,相对而言注重全产业链的规模效应,产品量大毛利低,客户需求偏低端。

参考观研天下发布《2018年中国覆铜板市场分析报告-行业深度调研与发展前景预测》

图表:2007~2016 年全球刚性覆铜板公司排名(单位:百万美元)

资料来源:观研天下整理

传统 FR-4 覆铜板:上游铜箔、树脂、基材成本占比大,行业周期属性明显

1934 年,德国工程师 Schlack 首次通过双酚 A 和环氧氯丙烷合成了环氧树脂。上世纪 50 年代,使用环氧树脂作为绝缘材料的玻纤布基覆铜板(FR-4)产品已经出现。目前,FR-4 产业已经不再是朝阳行业,其下游市场(应用场景)分散且饱和,需求弹性低。同时,行业原材料成本占比大、毛利率低,因此传统 FR-4 产品有随着原料供需变化而波动的周期属性。目前,环氧树脂是电子电气产业需求量最大的原材料之一,而 PCB 产业链的用量约占中国大陆环氧树脂总需求量的 1/5。

覆铜板行业的上游原材料主要包括铜箔、玻璃纤维布、树脂等。其中,铜箔成本占原材料成本较大比例。根据龙头企业生益科技的财报资料:从 2014 年~2017 年中 4 个报告期内,公司原材料成本中铜箔的占比分别为 33.9%、28.3%、32.0%和 42.9%,主要由于铜箔自 2016 年中后大幅涨价。截至2017年,公司铜箔、树脂和玻纤布在营业成本中占比为42.9%、19.0%、16.1%,人工成本+制造费用占比不到 20%。而公司近 3 年的毛利率的中枢在 15%上下,因此 FR-4 产品的业绩受原料周期影响较大。

图表:生益科技营业成本分拆表,铜箔占比持续提高(亿元)

资料来源:观研天下整理

自 2008 年金融危机开始,PCB 用铜箔需求一蹶不振。同时,“四万亿”后冶炼行业普遍产能过剩,铜箔行业的上游铜价因此持续下跌,铜价从 2010 年的 7.4 万/吨下降到 2015 年的 3.3 万元/吨。铜箔价格出现了长达数年的单边下跌,本轮周期杀伤力过大,铜箔厂商因此丧失了以往存货调节的机制(成本锁定)。到了 2015 年,部分铜箔厂商已经无法支撑,被迫关厂或减产。2015 年的供给侧改革加速了铜箔行业产能退出的过程,覆铜板用铜箔开始出现短缺。

另外,2015 年新能源汽车大幅放量,锂电池需求量大增带来行业内对锂电铜箔的新需求,我国电子铜箔产销品种结构也因此发生了变化。锂电铜箔加工工艺相对简单,加工费用较低,且当时利润较高。因此,部分企业将原有的电子电路铜箔生产线改造成锂电池铜箔生产线。

在2017年5月27日“GPCA 二届一次”会议上,行业人士指出:铜箔的缺供其实始于 2012~2014年之间,我们调查了28家公司的产能,在 2015 年以前合计产能约 50.4 万吨。早在 2012 年左右,日本公司逐渐退出 FR-4 用铜箔的生产,转而生产软板用的电解铜箔、高频材用、高速材用铜箔以及封装用铜箔。

日本三井、日矿、古河转、停产合计减少 9.9 万吨 FR-4 的供应,2015 年韩国、日本、台湾、中国铜箔企业转锂电池用铜箔,减少了 5.8 万吨 FR-4 产能。以上转产、转动力箔、关闭、出售四个因素,致使每年有约 15.7 万吨的供应量退出了 FR-4 的供应链,约占此次调整前原总供应量的 31%左右!(来源:GPCA 大会《覆铜板行业供给侧改革带来的警示和思考及后期供应量和价格走势的推测》)

覆铜板的原材料铜箔、树脂及玻纤布基材等属于化工、冶炼行业,近期受到供给侧改革、环保关停/限产的影响较大。覆铜板的价格对原材料供应周期的敏感度高,历史上玻纤布及铜箔涨价均会带来一轮覆铜板的涨价潮。

2016 年以后,环保政策趋严,关停和逼迁持续,供给进一步紧缩。受到铜箔涨价及环保督察的影响,覆铜板价格紧跟铜箔产品价格上涨。自 2016 年底开始,国内外各大覆铜板厂商陆续开始提价。其中,覆铜板龙头建滔积层板在 2016 年一年内先后涨价 6 次;2017 年,涨价潮持续,7 月份以来,已经有数家产业链企业(如山东金宝、建滔积层板等)再次上调其铜箔和覆铜板价格。

图表:主要 4 类原材料的价格

资料来源:观研天下整理

铜箔相对紧缺持续,覆铜板厂商没有降价动力。铜箔因设备购买、厂房建设等原因,扩产周期较长,通常为 1~1.5 年甚至更长。根据产业调研及各厂扩产计划,我们预计在 2018 年末至 2019 年上半年会有约 2.6~3.3 万吨的增量供应,其中约有 70%~80%左右是锂电箔。供需关系将会逐渐稳定,但 FR-4 用铜箔供货紧张局面仍难缓解。我们预计,未来两年国内覆铜板行业对铜箔需求的年增长率约为 15%,即铜箔需求量以 2 万吨/年的规模增加,涨价的压力仍在。如考虑下游 PCB 企业囤货等因素,覆铜板价格将仍会维持在一个较高的水平。

图表:2013 年后全球其他地区铜箔产能收缩明显(产能-万吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。