中国大陆已经成为全球最大的覆铜板生产地,中国覆铜板产值的全球占有率达到 65%,但产能较多停留在低阶领域。中国大陆已经成为全球最大的覆铜板生产基地。根据 Prismark 统计,2011~2016 年全球覆铜板产值从 95 亿美元上升至 101 亿美元,中国覆铜板产值占比从 59%提高至 65%。而在 2011~2016 年,全球 PCB 产值(覆铜板下游)从 554 亿美元略降至 542 亿美元,但中国 PCB 产值占比从 39.8%提高至 50.0%。预计到 2021 年,中国 PCB 产值达到 321 亿美元,年均复合增长率达到 3.12%。

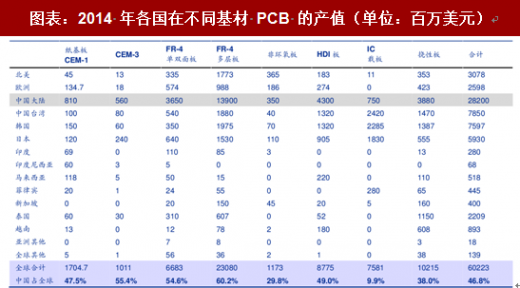

在我国 PCB 产品中,FR-4 和简单的复合材料产品占绝大部分为主,高端产品较少。根据 2014 年的结构分析(下表),中国使用环氧树脂覆铜板(FR-4)的多层 PCB 板的总产值已经占全球的 60.2%,使用 CEM-3 覆铜板的 PCB 板占全球 55.4%,但 IC 载板只占全球 9.9%。

参考观研天下发布《2018年中国覆铜板行业分析报告-市场深度分析与发展前景预测》

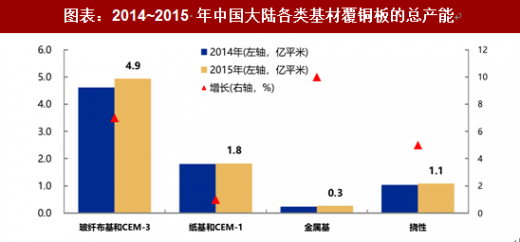

根据 2016 年《中国信息产业年鉴》数据(下图),2015 年中国大陆的玻纤布基材及 CEM-3 总产能达到 4.9 亿平方米,纸基、金属基和挠性板的总产能分别为 1.8 亿、0.3 亿和 1.1 亿平方米(含半固化片),合计总产能达到 8.1 亿平方米。

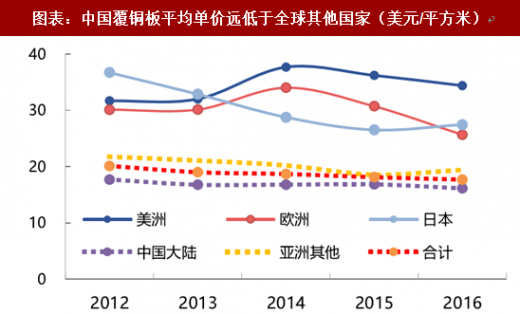

通信及 IDC 高频高速板材技术研发能力及专利仍掌握在美国和日本等企业手中。根据 Prismark 口径,2016 年中国覆铜板产量达到 4.06 亿平方米,已经高于其它几个发达国家之和,但是平均单价只有 16.1 元/平方米,远低于日本、美国、欧洲的 27.4 元、34.4 元和 25.6 元。因为,中国大陆的产能都主要集中在传统 FR-4 和部分改性 FR-4 等品类,而日、美、欧已经逐步退出传统低阶 FR-4 板材生产领域,转向专注于复合、特殊基材等小而精的细分领域。尤其在通信设备领域,高频高速覆铜板技术和配方仍掌握在美国和日本等企业手中。

PCB 行业的周期与成长属性。PCB 已经有近百年的历史,下游应用领域纷繁复杂,不同的应用领域从原材料到 PCB 成品都是分割的市场。具有成长性的新兴领域对覆铜板需求有三大趋势(见上文),传统的 FR-4 和简单的复合基材已经不敷使用。而传统覆铜板能用的领域已经进入饱和,处于存量博弈的状态,不断提升集中度是一大趋势。

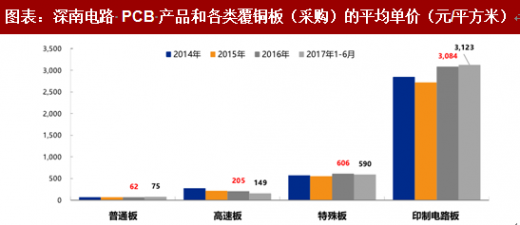

高端产品受原料周期影响较少,充分受益于下游应用的成长。一般各家覆铜板对特定客户的销售价格并不公开,我们引用国内 PCB 龙头深南电路招股说明书中的采购数据,发现成熟产品 FR-4 采购价格最低,每平方米价格不足百元,但经过聚苯醚树脂改性的 FR-4 价格高了一倍,而深南采购聚四氟乙烯(PTFE)和聚酰亚胺(PI)等特殊板材的平均价格高达 600 元/平方米。高端材料由于附加值高得多,原材料成本在收入中占比很小,受原材料价格周期性的影响可以忽略。同时,高端覆铜板对应下游均是处于高速发展期的成长型行业,对价格相对并不敏感。同时,下游市场规模的成长将首先由中高端覆铜板厂商分享,因此弹性也最大。

备注:普通板指FR-4 覆铜板等;高速板主要指改性FR-4(在主体环氧树脂的基础上改性或加入PP0/PPE 等)覆铜板等;特殊板主要指聚四氟乙烯(PTFE)覆铜板、BT树脂基覆铜板及聚酰亚胺(PI)覆铜板等。

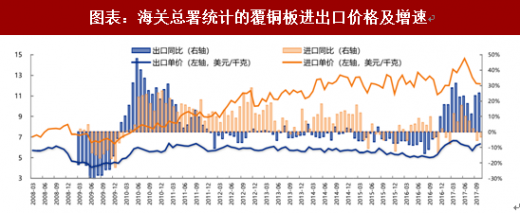

因为传统覆铜板已经基本完成了从西方到我国的产业转移,我们以进口产品和出口产品来代表“高端”和“中低端”的覆铜板产品。根据海关总署统计的覆铜板进出口数据,从 2011 年开始,我国进口覆铜板产品与出口产品的价格差距逐步拉大,主要由于发达国家中低端覆铜板产能逐步向中国大陆转移,外资产品逐步走向高端化。同时,我们也可以从图中看到,在产能过剩、传统覆铜板价格周期性下滑的阶段,高端覆铜板基本不受影响,继续维持稳步上升的趋势。

2016 年下半年后,传统产品近年进入了景气周期。由于电解铜箔供应不足,国产覆铜板开始出现提价潮,出口产品均价的月同比增速持续在 10%以上,但是进口高端产品涨价的绝对值更大,国内产品与高端产品(依赖进口的产品)的差距仍在拉大。进入 5G 时代,随着生益科技等国内覆铜板龙头的崛起,预计中高端覆铜板将逐步实现进口替代,有利于增加上游的供应能力,降低高频覆铜板对外资巨头的依赖。

在我国 PCB 产品中,FR-4 和简单的复合材料产品占绝大部分为主,高端产品较少。根据 2014 年的结构分析(下表),中国使用环氧树脂覆铜板(FR-4)的多层 PCB 板的总产值已经占全球的 60.2%,使用 CEM-3 覆铜板的 PCB 板占全球 55.4%,但 IC 载板只占全球 9.9%。

参考观研天下发布《2018年中国覆铜板行业分析报告-市场深度分析与发展前景预测》

图表:2014 年各国在不同基材 PCB 的产值(单位:百万美元)

资料来源:观研天下整理

根据 2016 年《中国信息产业年鉴》数据(下图),2015 年中国大陆的玻纤布基材及 CEM-3 总产能达到 4.9 亿平方米,纸基、金属基和挠性板的总产能分别为 1.8 亿、0.3 亿和 1.1 亿平方米(含半固化片),合计总产能达到 8.1 亿平方米。

图表:2014~2015 年中国大陆各类基材覆铜板的总产能

资料来源:观研天下整理

通信及 IDC 高频高速板材技术研发能力及专利仍掌握在美国和日本等企业手中。根据 Prismark 口径,2016 年中国覆铜板产量达到 4.06 亿平方米,已经高于其它几个发达国家之和,但是平均单价只有 16.1 元/平方米,远低于日本、美国、欧洲的 27.4 元、34.4 元和 25.6 元。因为,中国大陆的产能都主要集中在传统 FR-4 和部分改性 FR-4 等品类,而日、美、欧已经逐步退出传统低阶 FR-4 板材生产领域,转向专注于复合、特殊基材等小而精的细分领域。尤其在通信设备领域,高频高速覆铜板技术和配方仍掌握在美国和日本等企业手中。

图表:覆铜板生产企业分类情况

资料来源:观研天下整理

图表:中国覆铜板平均单价远低于全球其他国家(美元/平方米)

资料来源:观研天下整理

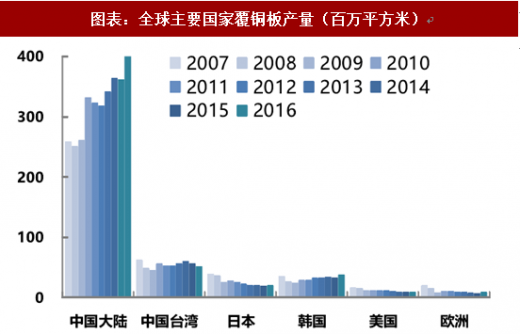

图表:全球主要国家覆铜板产量(百万平方米)

资料来源:观研天下整理

PCB 行业的周期与成长属性。PCB 已经有近百年的历史,下游应用领域纷繁复杂,不同的应用领域从原材料到 PCB 成品都是分割的市场。具有成长性的新兴领域对覆铜板需求有三大趋势(见上文),传统的 FR-4 和简单的复合基材已经不敷使用。而传统覆铜板能用的领域已经进入饱和,处于存量博弈的状态,不断提升集中度是一大趋势。

高端产品受原料周期影响较少,充分受益于下游应用的成长。一般各家覆铜板对特定客户的销售价格并不公开,我们引用国内 PCB 龙头深南电路招股说明书中的采购数据,发现成熟产品 FR-4 采购价格最低,每平方米价格不足百元,但经过聚苯醚树脂改性的 FR-4 价格高了一倍,而深南采购聚四氟乙烯(PTFE)和聚酰亚胺(PI)等特殊板材的平均价格高达 600 元/平方米。高端材料由于附加值高得多,原材料成本在收入中占比很小,受原材料价格周期性的影响可以忽略。同时,高端覆铜板对应下游均是处于高速发展期的成长型行业,对价格相对并不敏感。同时,下游市场规模的成长将首先由中高端覆铜板厂商分享,因此弹性也最大。

图表:深南电路 PCB 产品和各类覆铜板(采购)的平均单价(元/平方米)

资料来源:观研天下整理

备注:普通板指FR-4 覆铜板等;高速板主要指改性FR-4(在主体环氧树脂的基础上改性或加入PP0/PPE 等)覆铜板等;特殊板主要指聚四氟乙烯(PTFE)覆铜板、BT树脂基覆铜板及聚酰亚胺(PI)覆铜板等。

因为传统覆铜板已经基本完成了从西方到我国的产业转移,我们以进口产品和出口产品来代表“高端”和“中低端”的覆铜板产品。根据海关总署统计的覆铜板进出口数据,从 2011 年开始,我国进口覆铜板产品与出口产品的价格差距逐步拉大,主要由于发达国家中低端覆铜板产能逐步向中国大陆转移,外资产品逐步走向高端化。同时,我们也可以从图中看到,在产能过剩、传统覆铜板价格周期性下滑的阶段,高端覆铜板基本不受影响,继续维持稳步上升的趋势。

2016 年下半年后,传统产品近年进入了景气周期。由于电解铜箔供应不足,国产覆铜板开始出现提价潮,出口产品均价的月同比增速持续在 10%以上,但是进口高端产品涨价的绝对值更大,国内产品与高端产品(依赖进口的产品)的差距仍在拉大。进入 5G 时代,随着生益科技等国内覆铜板龙头的崛起,预计中高端覆铜板将逐步实现进口替代,有利于增加上游的供应能力,降低高频覆铜板对外资巨头的依赖。

图表:海关总署统计的覆铜板进出口价格及增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。