国内动力电池行业高度集中。在新能源汽车快速发展的带动下,国内动力电池企业迅速成长,行业集中度不断提升。根据真锂研究数据,2018 年,动力电池装机量占比前二十位合计市占率为 92.1%,2018 年全年及 2019 年 1-5 月,各月前二十位合计市占率均高于 89%。

参考观研天下发布《2019年中国动力电池行业分析报告-市场深度研究与投资前景预测》

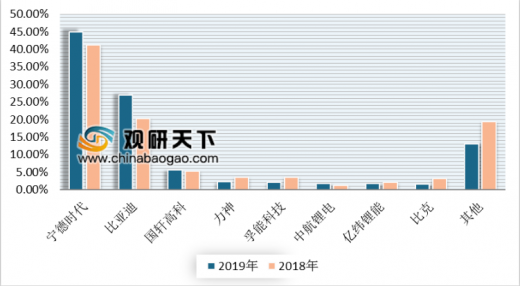

国内动力电池第一梯队市场份额稳固。从结构上看,宁德时代、比亚迪处于第一梯队,市场份额较为稳固。根据真锂研究数据,2018 年,宁德时代、比亚迪的装机量市占率分别为 41.2%、20.3%,合计市占率超过 60%;2019 年 1-5 月,宁德时代、比亚迪的装机量市占率分别为 44.9%、27.0%,合计市占率在 70%以上,行业领军地位稳固。

数据来源:GGII

电动全球化大势所趋,动力电池供应商与车企加速合作步伐。在全球电动化浪潮并起的趋势下,国际各大车企纷纷制定电动化发展目标,对于作为核心部件的动力电池进行全球化采购。目前,国内供应商中,宁德时代已经实现与宝马、戴姆勒、现代、捷豹路虎、标致雪铁龙、大众、沃尔沃等国际车企品牌的合作,配套车型预计将在未来几年内陆续上市。比亚迪开始实施电池外供战略后,也在积极拓宽客户渠道。根据高工锂电,2019 年 6 月,丰田表示将在未来携手宁德时代、比亚迪、东芝等合作伙伴开展电池研发、生产。

动力电池与车企全球化合作深化

动力电池供应商 |

国内车企 |

海外车企 |

宁德时代 |

上海、吉利、宇通、北汽、广汽、长安、东风、金龙、江铃、蔚来、威马、小鹏、奇瑞 |

宝马、戴姆勒、现代、捷豹路虎、标致雪铁龙、大众、沃尔沃、丰田 |

比亚迪 |

比亚迪、长安、北京华林 |

丰田 |

松下 |

小鹏、一汽丰田、广汽丰田、长安福特、东风 |

大众、特斯拉、丰田、福特、日产 |

LG化学 |

吉利、长城、上汽、中国一汽、东风柳汽、长安、观致 |

现代起亚、大众、现代、通用、克莱斯勒、雷诺、沃尔沃、CT&T |

SK Innovation |

北汽 |

大众、现代、起亚、戴姆勒 |

SDI |

|

宝马、菲亚特、大众、马恒达、LucidMotors |

数据来源:GGII

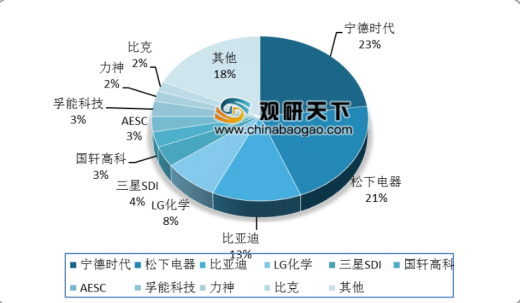

全球动力电池行业市场格局变化,国内企业具备竞争实力。在新能源汽车产业链快速成长的背景下,国内已经出现具备全球化竞争实力的动力电池供应商。全球市场方面,根据 GGII 数据,2018 年全球动力电池出货量为 106GWh,同比增长 55.2%;前五位及前十位供应商合计市占率分别为 69%、82%,较 2017 年分别提升 12 个百分点、10 个百分点,较 2016 年分别提升 14 个百分点、12 个百分点,行业集中度逐年提升。供应商方面,根据 GGII 数据,2017 年,宁德时代取代松下成为全球动力电池销量首位,市占率为 17%。

2018 年,宁德时代出货量在全球出货量中的占比约为 23%,高于第二位松下约 2 个百分点;另外,比亚迪、国轩高科、孚能科技、力神、比克等位列前十位。

数据来源:GGII

国内放开电动汽车市场,全球化进程将大幅提速。6 月 24 日,工信部发布公告称,自 2019 年 6 月 21 日起废止《汽车动力蓄电池行业规范条件》(俗称“白名单”)(工业和信息化部公告 2015 年第 22 号),第一、第二、第三、第四批符合规范条件企业目录同时废止。“白名单”的废止,将加速推进外资动力电池企业进入全球最大的电动汽车市场,外资动力电池企业与国内企业同台竞争的大幕将拉起。

随着国内补贴时代即将结束以及放开对于外资企业的限制,海内外动力电池企业共同参与行业竞争,抢占市场份额,动力电池行业将面临格局重塑。我们认为,国内第一梯队供应商已经具备国际化竞争的实力,领先地位有望保持稳固。而其他国内动力电池企业需要拥有前期的技术、产品、渠道储备和布局,并具备持续扩大客户范围、成本不断优化的实力以在激烈竞争中突出重围,维持市场份额。

2、短期磷酸铁锂凭借经济性优势复苏,长期高能量密度三元电池是主线

磷酸铁锂电池具有经济性优势。根据 CIAPS 数据,以 6 月 24 日方形电池包价格为例,三元电池包价格为 1000-1100 元/kWh,磷酸铁锂电池包价格为 850-900 元/kWh,磷酸铁锂方形电池包较三元方形电池包具有约 18%的价格优势。

补贴退坡有望扩大磷酸铁锂电池应用。2019 年版补贴政策取消续航里程在 250 公里以下乘用车车型的补贴,并将续航里程在 250 公里及以上的车型不同档位的补贴金额下调47%-60%,缩小与无补贴车型之间的差距,同时不同能量密度系数对应补贴金额差距缩小。从供给端来看,磷酸铁锂应用在无补贴或者低补贴车型上有助于降低成本;从需求端来看,在对于续航要求不高的应用环境下,具有经济性优势的车型有望扩大销售,从而促进磷酸铁锂电池的装机需求提升。

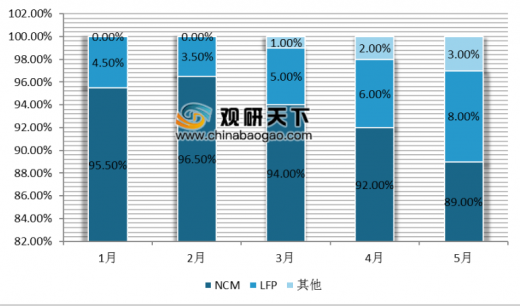

根据真锂研究数据,自 2019 年 3 月,磷酸铁锂电池在纯电动乘用车中的装机量占比逐月提升,5 月比例达 7.83%,环比提升 1.54 个百分点。我们认为,短期看,在仍具备成本优势的背景下,磷酸铁锂电池在追求高性价比车型上的应用有望扩大。

自 2019 年 2 月磷酸铁锂电池在 EV 乘用车中的装机量占比持续提高

数据来源:真锂研究

从长期来看,在全球化竞争的背景下,掌握先进技术是具备竞争优势的核心因素,高能量密度、长续航仍是主要的衡量指标。三元电池相较于磷酸铁锂电池能量密度优势凸显,我们认为,高能量密度三元电池仍是动力电池长期发展的主要技术路线,具有核心先进技术优势的供应商有望保持较强的竞争力。

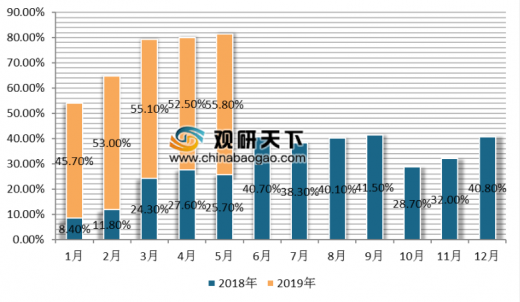

从纯电动乘用车的车型销售结构上来看,高端占主的趋势不变。根据乘联会秘书长崔东树发布的数据,2019年5月,纯电动乘用车销量在新能源汽车总销量中的占比为78.6%,其中,A 级车占比为 55.8%,同比提升 30.0 个百分点,环比提升 3.3 个百分点。我们认为,随着新能源汽车应用的不断渗透,并逐步从政策引导转向消费需求拉动,市场化程度将逐步提升。从消费偏好来看,高端车型为销售主力车型的趋势有望延续,纯电动 A 级车的销售占比将继续扩大。

2018-2019 年纯电动乘用车销量结构以高端车型为主

数据来源:真锂研究

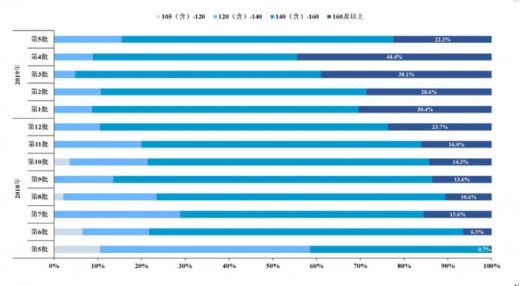

在高端化需求持续提升的背景下,动力电池能量密度不断提高。根据工信部发布的 2018 年第 5-12 批、2019 年第 1-5 批《新能源汽车推广应用推荐车型目录》(以下简称《推荐目录》),纯电动乘用车中,系统能量密度在 160Wh/kg 以上的车型在纯电动乘用车中的占比明显提升,最高一批达到 44%。2019 年第 1-5 批中,有多款纯电动乘用车车型能量密度在 170Wh/kg 以上,帝豪牌和小鹏牌纯电动乘用车车型系统能量密度突破 180Wh/kg。

《推荐目录》中车型系统能量密度持续提升

数据来源:《推荐目录》

2019 年 1-5 批《推荐目录》中高系统能量密度(≥170Wh/kg)纯电动乘用车车型情况

整车企业 |

型号 |

电池类型 |

系统能量密度(wh/kg) |

山西新能源汽车工业有限公司 帝豪牌 |

JHC7002BEV51 |

三元锂离子动力电池 |

182.44 |

山西新能源汽车工业有限公司 帝豪牌 |

JHC7002BEV27 |

三元锂离子动力电池 |

182.44 |

山西新能源汽车工业有限公司 帝豪牌 |

JHC7002BEV41 |

三元锂离子动力电池 |

182.44 |

海马汽车有限公司 小鹏牌 |

HMA7001DEBEV |

镍钴锰三元材料锂离子蓄电池 |

180 |

海马汽车有限公司 小鹏牌 |

HMA7001DFBEV |

镍钴锰三元材料锂离子蓄电池 |

180 |

长城汽车股份有限公司 欧拉牌 |

CC7000ZM00BBEV |

三元锂离子动力电池 |

176 |

长城汽车股份有限公司 欧拉牌 |

CC7000ZM01BBEV |

三元锂离子动力电池 |

173 |

东风汽车集团有限公司 启辰牌 |

DFL7000NA62BEV |

锂离子电池 |

171 |

安徽江淮汽车集团股份有限公司 蔚来牌 |

HFC6502ECEV3-W |

三元锂离子动力电池 |

170.5 |

安徽江淮汽车集团股份有限公司 蔚来牌 |

HFC6483ECEV1-W |

三元锂离子动力电池 |

170.5 |

安徽江淮汽车集团股份有限公司 蔚来牌 |

HFC6483ECEV3-W |

三元锂离子动力电池 |

170.5 |

广州汽车集团乘用车有限公司 传祺牌 |

GAM7000BEVA0C |

三元锂离子动力电池 |

170 |

广州汽车集团乘用车有限公司 传祺牌 |

GAM7000BEVA0E |

三元锂离子动力电池 |

170 |

东风汽车集团有限公司 风神牌 |

DFM7000G1F7BEV |

三元锂离子动力电池 |

170 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。