纯品乳酸为无色液体,工业品为无色到浅黄色液体。无气味,具有吸湿性。 相对密度1.2060(25/4℃)。L-乳酸和D-乳酸熔点均为53℃,DL-型乳酸熔点为 16.8℃;沸点为122℃(2kPa)。乳酸能与水、乙醇、甘油混溶,水溶液呈酸性, 酸度系数=3.85。

乳酸具有一般有机酸的性质,其盐类可溶于水。乳酸能与多数醇生成酯,也 可以与有机酸、酸酐、酰氯等反应生成酯。在催化剂的作用下,乳酸加热时可发 生缩聚反应生成丙交酯或线型聚酯。作为一种历史悠久且重要的有机酸,乳酸及其盐类等衍生物目前已广泛应用 于食品、医药、饲料、化工等传统应用领域;而乳酸通过缩聚反应生成的聚乳酸 作为近些年出现的一种环保绿色的新型生物基可降解材料,在纺织、塑料、包装、 农用地膜、现代医药、3D 打印等新兴应用领域具有广阔的应用前景。乳酸及聚 乳酸的主要应用领域如下图所示:

20世纪80年代,我国约有50多家小型乳酸厂,数年来,随着市场竞争逐渐淘汰至10家左右,年产能合计约20万吨。

目前,全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,近70%的厂商采用微生物发酵法进行生产。科碧恩-普拉克公司在美国、泰国、西欧等都建有乳酸生产工厂,其生产的乳酸约占全球50%-60%的市场份额,中国生产的乳酸约占30%的市场份额,其余地区的制造商市场份额约占10%。

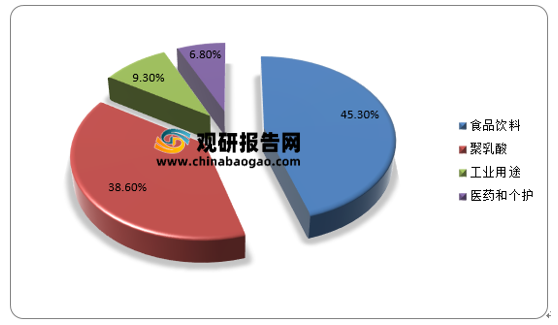

目前乳酸的下游应用中,用于食品饮料领域的乳酸在2020年占整体市场的45.30%,其次为应用于聚乳酸市场占比约为38.60%。预计至2027年,随着聚乳酸市场需求快速增长,聚乳酸将超过食品和饮料行业成为乳酸的第一大应用领域。

金丹科技作为目前国内乳酸及其衍生产品生产的龙头企业,其中L-乳酸年产能10.5万吨,乳酸盐年产能2.3万吨。山东百盛生物科技有限公司于2014年在兖州市投资建设年产3万吨乳酸、0.4万吨乳酸钙、0.3万吨乳酸钠及0.3万吨乳酸乙酯项目,目前已形成年产4万吨乳酸及其盐和酯的生产能力。日本武藏野与江西省科学院合资,于2001年在南昌建立了5000吨L-乳酸厂,以甲酯法生产乳酸,2007年新增D-乳酸生产线;2009年日本武藏野全面接收该厂并更名为武藏野化学(中国)有限公司,后在2014年迁至江西宜春新建L-及D-乳酸生产线,共1.5万吨产能。江苏森达生物工程有限公司沿用原华德公司技术,于2007年在盐城建了约1万吨的新厂,生产外消旋DL-乳酸及乳酸钙。

宜宾五粮液集团精细化工有限公司、湖南省安化乳酸厂、孝感凯风生物工程有限责任公司等乳酸厂规模约为5000吨。2017年,河南永乐生物工程有限公司在濮阳投资建设年产3万吨L-乳酸项目。行业内近些年陆续出现新进入者,主要原因是看好乳酸及其衍生品丙交酯、聚乳酸在可降解生物新材料领域的广阔市场前景。聚乳酸系乳酸单体经脱水缩聚所形成的高分子聚合物,是一种典型的合成类可完全生物降解材料,由于其具有可靠的生物安全性、生物可降解性、环境友好性、良好的力学性能及易于加工成形等优点,在生物医用高分子、纺织行业、农用地膜和包装等行业具有广阔的应用前景。

我国政府在2007年12月发布了《关于限制生产销售使用塑料购物袋的通知》,规定自2008年6月1日起在全国范围内禁止生产、销售、使用厚度小于0.025毫米的塑料购物袋,且实行塑料购物袋有偿使用制度。2015年4月修订的《中华人民共和国固体废物污染环境防治法》规定:国家鼓励科研、生产单位研究、生产易回收利用、易处置或者在环境中可降解的薄膜覆盖物和商品包装物;使用农用薄膜的单位和个人,应当采取回收利用等措施,防止或者减少农用薄膜对环境的污染。2018年4月,党中央、国务院出台《关于支持海南全面深化改革开放的指导意见》,全面禁止在海南生产、销售和使用一次性不可降解塑料袋、塑料餐具,加快推进快递业绿色包装应用。2020年1月,国家发布了《关于进一步加强塑料污染治理的意见》,对于餐饮打包外卖服务、商超、药店等领域塑料制品禁限提出了要求,各省也陆续出台实施方案。

2021年1月1日将是全国塑料污染治理首个重要阶段性节点,超过50个城市的外卖、商超等领域将禁用塑料袋,全国禁用塑料吸管。

通过环保立法来限制或禁止一次性塑料制品的使用已成为越来越多的国家或地方政府的共识,也将有利于推动乳酸及聚乳酸行业的持续、稳定、健康发展。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。