燃料乙醇一般是指体积分数达到99.5%以上的无水乙醇,是良好的辛烷值调和组分和汽油增氧剂,能够有效减少汽车尾气中的PM2.5和一氧化碳,其作为可再生液体燃料的代表之一,可补充化石燃料资源,降低石油资源对外依存度,减少温室气体和污染物的排放,受到世界各国的广泛认可。

乙醇是一种较有前景的富氧可再生能源,其化学分子式为C2H5OH,密度为790kg/m3,与汽油相近,常温常压下呈液态。常用燃料乙醇、汽油、柴油三者的主要理化特性。乙醇作为发动机的代用燃料,主要以与汽油混合及与柴油混合燃烧的方式进行。因乙醇与柴油不能互溶等因素,从而乙醇在汽油机上的应用更多。

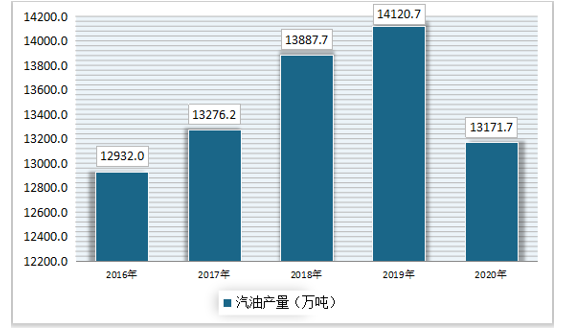

从我国汽油产量来看,近年来,我国汽油产量不断增长,2020年中国汽油产量达到13171.7万吨,同比下降6.7%。

燃料乙醇作为一种替代或部分替代石油、天然气的可再生生物质能源,可以在一定程度上缓解能源及环境压力,同时也具有相对清洁、绿色、可再生的特性,从而引起了很多国家的关注及重视。但从全球来看,由于自然条件、基本国情、技术投入、资金支持等重要因素的制约,燃料乙醇的全球开发和利用呈现出明显的不对称性,美国、巴西的燃料乙醇生产及消费在全球处于领先地位。

从产量上看,美国燃料乙醇产量约占全球的43%,巴西约占32%,中国占3%左右。事实上,淀粉类作物、糖类作物、油料作物、废气林木等都可以作为生物质能源的生产原料,而用于燃料乙醇生产的主要原料基本为淀粉类作物及糖类作物,尤其是甘蔗、玉米、蜜糖、甜菜、纤维素等。

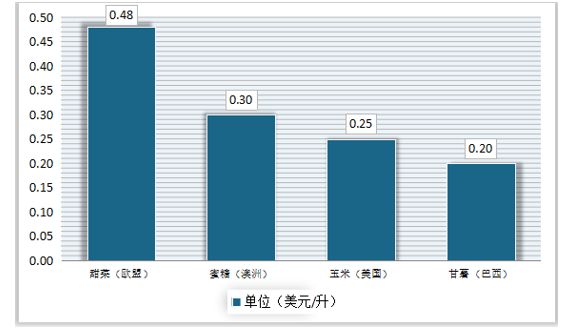

从成本上来看,巴西利用甘蔗生产燃料乙醇的成本目前是0.2美元/升,美国利用玉米生产燃料乙醇的成本则是0.25美元/升,利用纤维素生产燃料乙醇的成本相对较高,达到1.4美元/升。

中国的燃料乙醇产业发展相对较晚一些,大约1998年开始酝酿,从2001年整个行业的发展才步入起步阶段。中国发展燃料乙醇最初的动力来自利用粮食乙醇消化积压的大量陈化粮。由于1999年左右,中国连续七年粮食丰收,粮食生产相对过剩,粮食库存居高不下,粮食存储量远远高于联合国粮农组织的粮食安全储备标准,造成了巨量的陈化粮和超期储备粮,国家财政负担加重。此期间,交通基础设施的逐渐完善和汽车工业的快速发展使我国汽车保有量逐年增多,能源需求逐渐增加,环境污染不断加剧,这些都为粮食向能源的转换提供了前提条件。

国务院对关于发展生物燃料乙醇首先做出了批示,并在国家发改委赴巴西和美国考察后,决定在几个粮食主产区推广乙醇汽油。2001年,国家五部委颁布了《陈化粮处理若干规定》,规定陈化粮的用途主要为生产酒精、饲料等,并批准吉林燃料乙醇有限责任公司、河南天冠燃料乙醇公司、安徽丰原生物化学股份有限公司和黑龙江华润酒精有限公司4家生物燃料乙醇试点企业生产陈化粮燃料乙醇,其中河南天冠燃料乙醇公司主要以小麦为原料,其他3家都以玉米为原料。

2002~2006年,政府对四家定点企业制定价格补贴、税收减免等一系列鼓励措施,致使企业对生物燃料乙醇的生产热情空前高涨,到2006年底,中国一跃成为生物燃料乙醇生产大国。随着陈化粮的消耗殆尽,企业开始使用新粮作为原料,对粮食需求的日益增加,使得粮价高位运行,威胁着城镇低收入家庭和农村贫困人群的基本生活。2006年以前,玉米乙醇受政策扶持率先发展,但因“与人争粮”矛盾突出,之后政策转而全面限制玉米乙醇的大规模推广,补贴也被不断下调,又因玉米价格上涨,玉米乙醇的产量增速大幅下滑。2006年12月,《国家发展改革委关于加强玉米加工项目建设管理的紧急通知》首次提出“坚持非粮为主,积极稳妥推动生物燃料乙醇产业发展”,国家发展改革委及财政部又发出通知,将所有燃料乙醇项目审批权收回中央,此外,政府发布了《关于加强生物燃料乙醇项目建设管理》的通知,规定停止在建的所有玉米乙醇项目。

2007年底,经国家发改委批准,第一个以木薯为原料的非粮燃料乙醇项目在广西北海成立,标志着中国生物燃料乙醇“非粮化”的发展路线。此后,国内很多企业和研究院所都相继开展了非粮燃料乙醇的生产和试验项目。2007年3月中粮集团与英国BP公司在河北、山东和内蒙等贫区建立了甜高粱试验田项目。2011年,由天津大学、广西中粮生物质能源有限公司等单位承担的“木薯非粮燃料乙醇成套技术及工程应用”获得了国家科学技术进步奖,该技术达到国际领先水平的木薯非粮燃料乙醇成套技术,并建成了年产20万吨木薯燃料乙醇示范装置。2010年,国家能源局正式批准中粮集团设立国家能源生物液体燃料研发中心,这是我国生物燃料乙醇产业发展的一个转折点,主要是推动纤维素乙醇发展,此后,吉林、黑龙江等省份的纤维素乙醇项目不断推出。2012年,中国《可再生能源“十二五”发展规划》专门附有《生物质能源专项发展规划》,其中明确提出“十二五”期间生物质能源发展目标——到2015年年底,生物质乙醇利用量达到350万到400万吨,航空生物燃料利用量将达10万吨。

从财政补贴上看,2013-2015年,中央财政对已核准项目以粮食为原料的生物燃料乙醇继续给予补贴,但补贴标准逐年下降:2013年300元/吨、2014年200元/吨、2015年100元/吨,至2016年不再补贴。以木薯等为原料的非粮乙醇补贴标准为750元/吨。二代燃料乙醇的补贴标准连带下滑:2012-2014年间补贴标为800元/吨;2015-2016年下调为600元/吨。从增值税上来看,以粮食为原料生产用于调配车用乙醇汽油的变性燃料乙醇,原来实行增值税全额返还政策,自2011年10月起退税比例逐年降低。2011年10月1日至12月31日退税比例为80%,2012年退税比例为60%,2013年退税比例为40%,2014年退税比例为20%,自2015年1月1日起,取消增值税先征后退政策。从消费税上来看,自2011年10月1日起,以粮食为原料生产用于调配车用乙醇汽油的变性燃料乙醇逐渐恢复征收消费税,税率为5%。其中2011年10月1日至12月31日减按1%征收,2012年减按2%征收,2013年减按3%征收,2014年减按4%征收,自2015年1月1日起,按5%全额征收。

2017年9月13日,《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》(以下简称《推广方案》)发布,方案要求到2020年,全国范围将推广使用车用乙醇汽油。在此之前,我国共有11个省份使用乙醇汽油。其中,辽宁、吉林、黑龙江、河南、安徽和广西6个省份为“全封闭式”推广,原则上6省份内所有加油站全部提供乙醇汽油,不得混杂普通汽油;而江苏、湖北、河北、山东和广东5个省份则是“半封闭式”推广,有些区域的加油站同时提供普通汽油和乙醇汽油。2018年6月12日,天津宣布于8月底前推广车用乙醇汽油,成为中国计划封闭推广乙醇汽油以来,对乙醇汽油推广时间予以明确的首个城市。2018年8月22日,国务院常务会议确定了生物燃料乙醇产业总体布局:坚持控制总量、有限定点、公平准入,适量利用酒精闲置产能,适度布局粮食燃料乙醇生产,加快建设木薯燃料乙醇项目,开展秸秆、钢铁工业尾气等制燃料乙醇产业化示范。会议决定有序扩大车用乙醇汽油的推广使用,除黑龙江、吉林、辽宁等11个试点省份外,进一步在北京、天津、河北等15个省份推广。

乙醇汽油的关注度与日俱增,届时燃料乙醇供给能力是否可以满足添加所需是个需要关注的问题。燃料乙醇供给量尚存在千万吨缺口。国内乙醇市场空间巨大。

燃料乙醇未来发展方向

1、改进燃料乙醇的特性

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

乙醇是一种较有前景的富氧可再生能源,其化学分子式为C2H5OH,密度为790kg/m3,与汽油相近,常温常压下呈液态。常用燃料乙醇、汽油、柴油三者的主要理化特性。乙醇作为发动机的代用燃料,主要以与汽油混合及与柴油混合燃烧的方式进行。因乙醇与柴油不能互溶等因素,从而乙醇在汽油机上的应用更多。

从我国汽油产量来看,近年来,我国汽油产量不断增长,2020年中国汽油产量达到13171.7万吨,同比下降6.7%。

2016-2020年中国汽油产量

数据来源:国家统计局

燃料乙醇作为一种替代或部分替代石油、天然气的可再生生物质能源,可以在一定程度上缓解能源及环境压力,同时也具有相对清洁、绿色、可再生的特性,从而引起了很多国家的关注及重视。但从全球来看,由于自然条件、基本国情、技术投入、资金支持等重要因素的制约,燃料乙醇的全球开发和利用呈现出明显的不对称性,美国、巴西的燃料乙醇生产及消费在全球处于领先地位。

从产量上看,美国燃料乙醇产量约占全球的43%,巴西约占32%,中国占3%左右。事实上,淀粉类作物、糖类作物、油料作物、废气林木等都可以作为生物质能源的生产原料,而用于燃料乙醇生产的主要原料基本为淀粉类作物及糖类作物,尤其是甘蔗、玉米、蜜糖、甜菜、纤维素等。

2020年全球燃料乙醇产量格局

数据来源:观研天下整理

从成本上来看,巴西利用甘蔗生产燃料乙醇的成本目前是0.2美元/升,美国利用玉米生产燃料乙醇的成本则是0.25美元/升,利用纤维素生产燃料乙醇的成本相对较高,达到1.4美元/升。

2020年各国燃料乙醇制作成本

数据来源:观研天下整理

中国的燃料乙醇产业发展相对较晚一些,大约1998年开始酝酿,从2001年整个行业的发展才步入起步阶段。中国发展燃料乙醇最初的动力来自利用粮食乙醇消化积压的大量陈化粮。由于1999年左右,中国连续七年粮食丰收,粮食生产相对过剩,粮食库存居高不下,粮食存储量远远高于联合国粮农组织的粮食安全储备标准,造成了巨量的陈化粮和超期储备粮,国家财政负担加重。此期间,交通基础设施的逐渐完善和汽车工业的快速发展使我国汽车保有量逐年增多,能源需求逐渐增加,环境污染不断加剧,这些都为粮食向能源的转换提供了前提条件。

国务院对关于发展生物燃料乙醇首先做出了批示,并在国家发改委赴巴西和美国考察后,决定在几个粮食主产区推广乙醇汽油。2001年,国家五部委颁布了《陈化粮处理若干规定》,规定陈化粮的用途主要为生产酒精、饲料等,并批准吉林燃料乙醇有限责任公司、河南天冠燃料乙醇公司、安徽丰原生物化学股份有限公司和黑龙江华润酒精有限公司4家生物燃料乙醇试点企业生产陈化粮燃料乙醇,其中河南天冠燃料乙醇公司主要以小麦为原料,其他3家都以玉米为原料。

2002~2006年,政府对四家定点企业制定价格补贴、税收减免等一系列鼓励措施,致使企业对生物燃料乙醇的生产热情空前高涨,到2006年底,中国一跃成为生物燃料乙醇生产大国。随着陈化粮的消耗殆尽,企业开始使用新粮作为原料,对粮食需求的日益增加,使得粮价高位运行,威胁着城镇低收入家庭和农村贫困人群的基本生活。2006年以前,玉米乙醇受政策扶持率先发展,但因“与人争粮”矛盾突出,之后政策转而全面限制玉米乙醇的大规模推广,补贴也被不断下调,又因玉米价格上涨,玉米乙醇的产量增速大幅下滑。2006年12月,《国家发展改革委关于加强玉米加工项目建设管理的紧急通知》首次提出“坚持非粮为主,积极稳妥推动生物燃料乙醇产业发展”,国家发展改革委及财政部又发出通知,将所有燃料乙醇项目审批权收回中央,此外,政府发布了《关于加强生物燃料乙醇项目建设管理》的通知,规定停止在建的所有玉米乙醇项目。

2007年底,经国家发改委批准,第一个以木薯为原料的非粮燃料乙醇项目在广西北海成立,标志着中国生物燃料乙醇“非粮化”的发展路线。此后,国内很多企业和研究院所都相继开展了非粮燃料乙醇的生产和试验项目。2007年3月中粮集团与英国BP公司在河北、山东和内蒙等贫区建立了甜高粱试验田项目。2011年,由天津大学、广西中粮生物质能源有限公司等单位承担的“木薯非粮燃料乙醇成套技术及工程应用”获得了国家科学技术进步奖,该技术达到国际领先水平的木薯非粮燃料乙醇成套技术,并建成了年产20万吨木薯燃料乙醇示范装置。2010年,国家能源局正式批准中粮集团设立国家能源生物液体燃料研发中心,这是我国生物燃料乙醇产业发展的一个转折点,主要是推动纤维素乙醇发展,此后,吉林、黑龙江等省份的纤维素乙醇项目不断推出。2012年,中国《可再生能源“十二五”发展规划》专门附有《生物质能源专项发展规划》,其中明确提出“十二五”期间生物质能源发展目标——到2015年年底,生物质乙醇利用量达到350万到400万吨,航空生物燃料利用量将达10万吨。

从财政补贴上看,2013-2015年,中央财政对已核准项目以粮食为原料的生物燃料乙醇继续给予补贴,但补贴标准逐年下降:2013年300元/吨、2014年200元/吨、2015年100元/吨,至2016年不再补贴。以木薯等为原料的非粮乙醇补贴标准为750元/吨。二代燃料乙醇的补贴标准连带下滑:2012-2014年间补贴标为800元/吨;2015-2016年下调为600元/吨。从增值税上来看,以粮食为原料生产用于调配车用乙醇汽油的变性燃料乙醇,原来实行增值税全额返还政策,自2011年10月起退税比例逐年降低。2011年10月1日至12月31日退税比例为80%,2012年退税比例为60%,2013年退税比例为40%,2014年退税比例为20%,自2015年1月1日起,取消增值税先征后退政策。从消费税上来看,自2011年10月1日起,以粮食为原料生产用于调配车用乙醇汽油的变性燃料乙醇逐渐恢复征收消费税,税率为5%。其中2011年10月1日至12月31日减按1%征收,2012年减按2%征收,2013年减按3%征收,2014年减按4%征收,自2015年1月1日起,按5%全额征收。

2017年9月13日,《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》(以下简称《推广方案》)发布,方案要求到2020年,全国范围将推广使用车用乙醇汽油。在此之前,我国共有11个省份使用乙醇汽油。其中,辽宁、吉林、黑龙江、河南、安徽和广西6个省份为“全封闭式”推广,原则上6省份内所有加油站全部提供乙醇汽油,不得混杂普通汽油;而江苏、湖北、河北、山东和广东5个省份则是“半封闭式”推广,有些区域的加油站同时提供普通汽油和乙醇汽油。2018年6月12日,天津宣布于8月底前推广车用乙醇汽油,成为中国计划封闭推广乙醇汽油以来,对乙醇汽油推广时间予以明确的首个城市。2018年8月22日,国务院常务会议确定了生物燃料乙醇产业总体布局:坚持控制总量、有限定点、公平准入,适量利用酒精闲置产能,适度布局粮食燃料乙醇生产,加快建设木薯燃料乙醇项目,开展秸秆、钢铁工业尾气等制燃料乙醇产业化示范。会议决定有序扩大车用乙醇汽油的推广使用,除黑龙江、吉林、辽宁等11个试点省份外,进一步在北京、天津、河北等15个省份推广。

乙醇汽油的关注度与日俱增,届时燃料乙醇供给能力是否可以满足添加所需是个需要关注的问题。燃料乙醇供给量尚存在千万吨缺口。国内乙醇市场空间巨大。

燃料乙醇未来发展方向

1、改进燃料乙醇的特性

目前,大部分国家都在使用燃料乙醇,但乙醇的保质期较短,只有一个月。保质期结束后,很容易出现不着火的模糊和分层,导致使用燃料乙醇非常困难。此外,乙醇对环境特别苛刻,比—般的储存和运输要求严格得多,这将大大增加成本。因此,加快技术改造是非常重要的,并发明适当的添加剂提高其性能。—旦这些问题得到解决,燃料乙醇的市场前景将十分广阔。

2、以非食品纤维素制造燃料乙醇将成为主流目前,我国主要的乙醇燃料企业正在使用玉米和小麦作为原料。在国际粮食危机和全球粮食价格飙升的情况下,燃料乙醇的开发面临着巨大的瓶颈。为了食品安全,国家还禁止建立新的食品乙醇项目,重点是开发非食用油乙醇,并努力实现纤维素工业化。因此,用玉米、木薯和其他非谷物生产纤维素燃料乙醇是—种发展方向。中国的一些企业已经克服了使用纤维素生产燃料乙醇的技术困难,生产规模正在逐步扩大。由于所使用的原料主要是值物废料,因此原料的成本有其优势。目前,面临的主要挑战是提高转换系数,以降低其他成本。此外,政府解除了私人资本流入燃料乙醇生产的限制。因此,预计纤维素燃料中的乙醇将在未来几年内在政府和大量私人资金的支持下迅速发展。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。