参考中国报告网发布《2017-2022年中国锂电池正极材料行业发展现状及十三五发展态势预测报告》

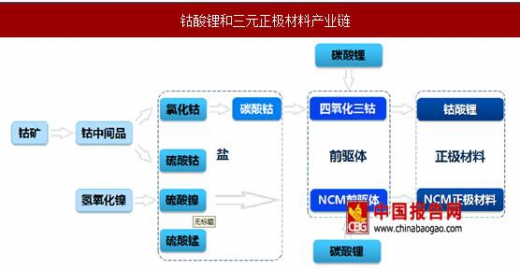

钴是钴酸锂和三元正极材料的必需元素,正极材料的定价模式是“原材料+加工费”。按正极材料类型不同,含钴锂电池可分为钴酸锂和NCM(镍钴锰)三元电池。钴酸锂电池具有高压实密度,主要用于3C数码;三元电池具有高能量密度,主要用于新能源汽车。钴酸锂和三元材料的产业链类似,自上而下要经历“钴矿-钴盐-前驱体-正极材料”。原料在正极材料的成本中占比极大,钴酸锂主要原料为四氧化三钴,三元正极材料主要原料为硫酸钴。碳酸锂也是正极材料生产中的重要原料,根据分子式1吨钴酸锂预计需0.82吨四氧化三钴和0.38吨碳酸锂,1吨三元523正极需要0.58吨硫酸钴和0.38吨碳酸锂。当原料价格上涨,能否实现成本转移(原料成本上升幅度小于产品价格上升幅度)是判断毛利是否受损的关键。

(一)从上游来看,钴矿资源紧缺,钴盐产能无法完全释放。刚果金的钴矿资源已被瓜分完毕,手工矿又有关停,未来两年之内估计很难有大量的供给。数码电池巨头ATL(苹果主要电池供应商,不做钴酸锂正极材料)与最上游直接签订了1.8万吨的供货协议,同时国家又陆续收储了5000吨钴,验证了市场对未来钴金属供给的担忧。对于国内钴加工产业链,在钴矿资源紧缺和环保趋严的双重压力,钴盐有产能无法完全释放的风险,导致钴盐领涨并将向下游寻求传导。在钴盐产量不足的抑制下,正极材料供给已开始出现紧缩。

(二)从下游终端看,手机销量是钴酸锂需求的关键。根据IDC预计,2017年智能手机出货量将增长4.3%,叠加单个电池用钴量10%的增加,整体钴酸锂的需求增长约为6-7%。由于锂电产品在3C产品中成本占比低(如智能手机,电池成本只占5%左右),3C数码终端对正极材料涨价极不敏感,钴酸锂的价格对成本上涨的传递通畅,在出现供需缺口时毛利有较大提升空间。同时,3C正极正处于技术标准升级,更多企业开始4.25V等高电压产品,高电压钴酸锂价格高于普通钴酸锂10%-15%。加上去年部分手机电池质量事故,行业对数码电池也更重视,产品结构的调整将对钴酸锂毛利有所改善。

钴酸锂涨价能力强于三元。而对于三元NCM,由于终端整车厂议价能力强,正极价格对成本涨价的传导能力稍弱,但其钴含量远小于钴酸锂,成本受钴产品涨价影响较小,导致三元正极的价格涨价幅度(23%)虽不及钴酸锂(72%),短期内却不会限制其毛利的上涨。此外,新能源汽车3月进入快速放量期,产业端动力电池需求回暖,在三元锂电渗透率提升下,上游正极材料的需求也将加大,而高镍化结构升级也将推动毛利率提升。

钴是钴酸锂和三元正极材料的必需元素,正极材料的定价模式是“原材料+加工费”。按正极材料类型不同,含钴锂电池可分为钴酸锂和NCM(镍钴锰)三元电池。钴酸锂电池具有高压实密度,主要用于3C数码;三元电池具有高能量密度,主要用于新能源汽车。钴酸锂和三元材料的产业链类似,自上而下要经历“钴矿-钴盐-前驱体-正极材料”。原料在正极材料的成本中占比极大,钴酸锂主要原料为四氧化三钴,三元正极材料主要原料为硫酸钴。碳酸锂也是正极材料生产中的重要原料,根据分子式1吨钴酸锂预计需0.82吨四氧化三钴和0.38吨碳酸锂,1吨三元523正极需要0.58吨硫酸钴和0.38吨碳酸锂。当原料价格上涨,能否实现成本转移(原料成本上升幅度小于产品价格上升幅度)是判断毛利是否受损的关键。

钴酸锂和三元正极材料产业链

资料来源:中国报告网数据中心整理

根据分子式1吨钴酸锂需0.82吨四钴+0.38吨碳酸锂,1吨三元523需0.58吨硫酸钴+0.38吨碳酸锂

资料来源:中国报告网数据中心整理

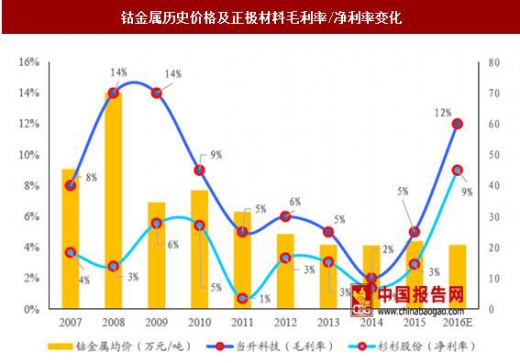

2007年正极材料毛利随金属钴暴涨达到历史顶峰。2007-2008年的金属钴大幅涨价,曾超过80万元/吨。原料涨价使正极材料(当时主要是钴酸锂)生产环节盈利水平大幅提升,钴酸锂价格2008年初增至42万/吨,当升科技的毛利率由8%快速上涨至14%,吨毛利高达10万元。08年金融危机后国际钴价一落到底,钴原料价格连续8年低位徘徊,整个产业链盈利较低。同时,智能终端产品成本下降,导致钴酸锂价格大幅下跌,毛利水平大幅压缩。三元正极市场竞争日趋激烈,产能过剩日益显现,毛利率继续下降。钴金属历史价格及正极材料毛利率/净利率变化

数据来源:Wind 资讯、公司公告,中国报告网数据中心整理

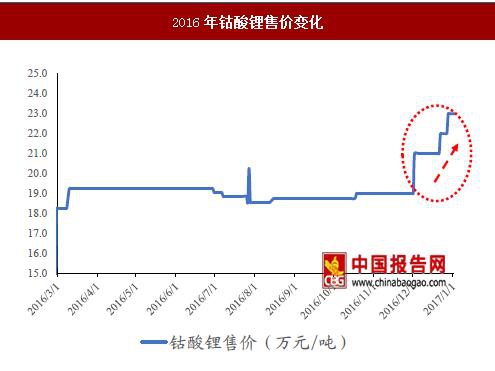

2016年上半年碳酸锂涨价,带动正极材料盈利能力明显回升。2015年新能源汽车在补贴政策下销量释放,动力锂电拉动上游碳酸锂需求跃增,致使国内出现供给紧张的局面。2015年至16年4月电池级碳酸锂价格快速上涨,正极材料价格亦随之提升,相应的带来了产品毛利率好转。随着下游电池领域对钴的需求总量不断增加,国内钴加工企业基本完成了去库存,16年下半年钴盐价格重赢涨势,年底四氧化三钴报价19万元/吨,较年中上涨6万元/吨。前期由于上游碳酸锂价格从17万/吨跌至13万/吨,正极材料毛利在年底有所回落,但从全年来看,正极材料整体盈利能力已重回上升通道。2016年钴酸锂售价变化

数据来源:中国物理与化学电源行业协会、百川资讯,中国报告网数据中心整理

2017年正极材料的价格涨幅大于原料成本的涨幅,在将成本转嫁给下游的同时抬高了毛利。今年金属钴延续了16年年底的涨势,继续带动加工环节各材料售价的提升,下游正极材料(钴酸锂、三元材料)的价格也相应上涨,2017年春节后更是呈现了爬坡式增长,钴酸锂和三元523的价格最高分别达到了42万元/每吨和19.3万元/吨。尽管5月钴产品价格小幅下跌,碳酸锂原料却迎来上涨,随着6月上旬海外钴价又一轮上扬,国内钴产品报价再度回调,正极材料的价格将维持上半年整体上涨的行情。基于“收入涨幅-成本涨幅”的分析,截止6月28日,国内四氧化三钴较年初上涨18万/吨,电池级碳酸锂上涨1.4万/吨,对于钴酸锂的总成本增加15.3万/吨,而售价上涨16.5万/吨,预计单吨毛利增厚1.2万;另硫酸钴涨价3.4万/吨,以及碳酸锂的涨价导致三元523的成本较年初增加2.5万/吨,三元523价格同期上涨3.8万/吨,利润空间亦增加。2017 年钴酸锂吨毛利变化

数据来源:中国物理与化学电源行业协会、百川资讯,中国报告网数据中心整理

正极材料的供需矛盾是毛利提升的主要原因,同时受益于产品升级。(一)从上游来看,钴矿资源紧缺,钴盐产能无法完全释放。刚果金的钴矿资源已被瓜分完毕,手工矿又有关停,未来两年之内估计很难有大量的供给。数码电池巨头ATL(苹果主要电池供应商,不做钴酸锂正极材料)与最上游直接签订了1.8万吨的供货协议,同时国家又陆续收储了5000吨钴,验证了市场对未来钴金属供给的担忧。对于国内钴加工产业链,在钴矿资源紧缺和环保趋严的双重压力,钴盐有产能无法完全释放的风险,导致钴盐领涨并将向下游寻求传导。在钴盐产量不足的抑制下,正极材料供给已开始出现紧缩。

(二)从下游终端看,手机销量是钴酸锂需求的关键。根据IDC预计,2017年智能手机出货量将增长4.3%,叠加单个电池用钴量10%的增加,整体钴酸锂的需求增长约为6-7%。由于锂电产品在3C产品中成本占比低(如智能手机,电池成本只占5%左右),3C数码终端对正极材料涨价极不敏感,钴酸锂的价格对成本上涨的传递通畅,在出现供需缺口时毛利有较大提升空间。同时,3C正极正处于技术标准升级,更多企业开始4.25V等高电压产品,高电压钴酸锂价格高于普通钴酸锂10%-15%。加上去年部分手机电池质量事故,行业对数码电池也更重视,产品结构的调整将对钴酸锂毛利有所改善。

钴酸锂涨价能力强于三元。而对于三元NCM,由于终端整车厂议价能力强,正极价格对成本涨价的传导能力稍弱,但其钴含量远小于钴酸锂,成本受钴产品涨价影响较小,导致三元正极的价格涨价幅度(23%)虽不及钴酸锂(72%),短期内却不会限制其毛利的上涨。此外,新能源汽车3月进入快速放量期,产业端动力电池需求回暖,在三元锂电渗透率提升下,上游正极材料的需求也将加大,而高镍化结构升级也将推动毛利率提升。

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。