生物柴油是以植物油、动物油、废弃油脂或微生物油脂与甲醇或乙醇经酯化(或氢化)而形成的(氢化)脂肪酸甲酯或乙酯,通常用作燃料的清洁能源,是优质的石化燃料替代品。

与化石柴油的理化特性对比,生物柴油几乎不含硫,具有优良的环保特性;生物柴油黏度大于石化柴油,可降低喷油泵、发动机缸体 和连杆的磨损率,具有良好的润滑性能;生物柴油闪点远高于石化柴油,其可降解性好,不会污染环境、危害人体健康,具有良好的安全性能。

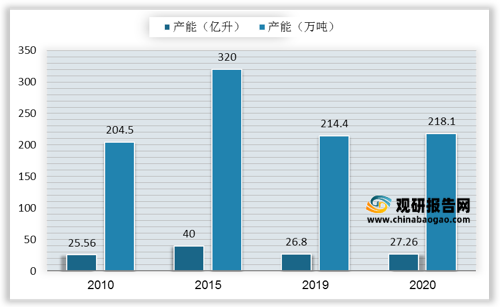

2010-2020年我国生物柴油产能呈先升后降趋势,2015年,全国生物柴油产能达2010-2020期间的峰值,随后由于原油价格再次大幅下跌,国内增塑剂市场价格大幅下跌,生物柴油行业的利润空间被大幅压缩,国内产能开始缩减,2020年我国生物柴油产能约218.1万吨。

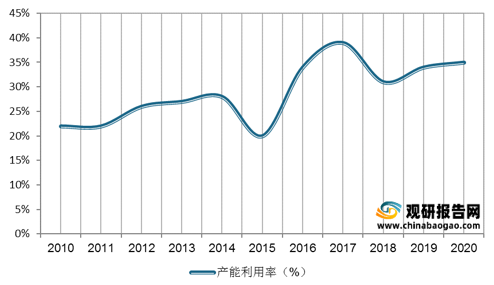

我国生物柴油产能利用率不高,2010-2020年产能利用率大致在20%-40%之间浮动。

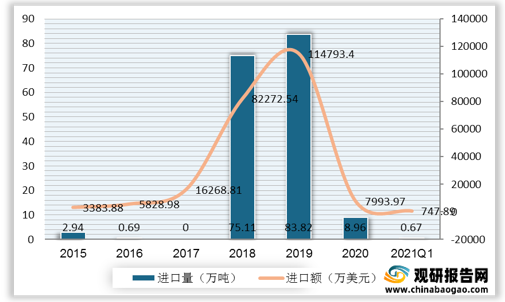

数据显示,我国生物柴油进口量、额波动较大,在2019年达峰值,进口量及进口额分别为83.82万吨、114793.4万美元;2020年进口量、进口额迅速降低,分别为8.96万吨、7993.97万美元。

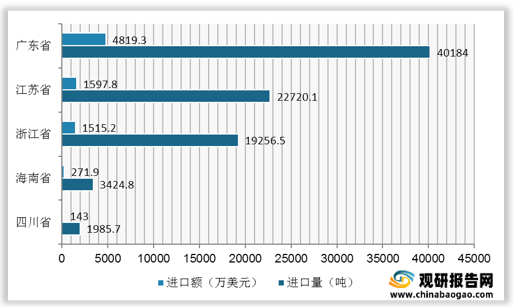

从行业进口企业注册地来看,2020年,广东省、江苏省和浙江省是我国生物柴油产品进口量最大的地区,进口量分别为40184吨、22720.1吨、19256.5吨,进口额分别为4819.3万美元、1597.8万美元、1515.2万美元。

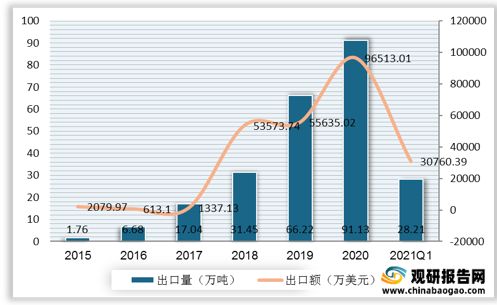

出口方面,我国生物柴油出口量及出口额稳定增长,2020年,出口数量和金额分别为91.13万吨、96513.01万美元。

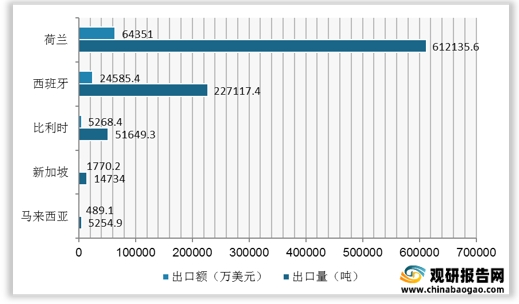

从出口目的地来看,目前,欧洲地区是我国生物柴油行业最大的出口地。2020年,荷兰、西班牙和比利时为我国生物柴油三大出口目的国,出口量分别为612135.6吨、227117.4吨、51649.3吨,出口额分别为64351万美元、24585.4万美元、5268.4万美元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

全球生物柴油分类(按原材料)

| 原材料 |

生柴种类 |

主要生产地 |

优点 |

缺点 |

| 植物油脂 |

菜油甲酯 |

欧洲 |

草本种子收获、储藏、运输和加工程序简单;木本油料植物可在荒山种植、有绿化环境、改善生态的效果 |

受可耕地面积影响,中国种种量有限;木本油料植物收获、储存成本较高,采收难度较大 |

| 豆油甲酯 |

美国、阿根廷、巴西 |

|||

| 棕榈油甲酯 |

印度尼西亚、马来西亚 |

|||

| 废弃油油脂 |

动物油甲酯 |

中国、欧洲 |

不受可耕地面积影响,原料充沛、价格低廉、来源广泛,产量巨大 |

杂志较多,来源分散、收集需要大量人力物力 |

| 废弃食用油甲酯 |

中国、欧洲 |

来源广泛,储量巨大,可有效解决中国废弃油脂污染问题 |

杂质较多、处理工艺复杂;来源分散、收集需要大量人力物力 |

|

| 酵母、霉菌、藻类等支撑的脂肪酸甲酯或乙酯 |

欧洲、美国 |

原料供应充足,且不占据更低和淡水资源,可规模化管理和生产;产品附加值高 |

微生物种类众多,差异较大,研究难度大,产油成本高 |

资料来源:观研天下整理

与化石柴油的理化特性对比,生物柴油几乎不含硫,具有优良的环保特性;生物柴油黏度大于石化柴油,可降低喷油泵、发动机缸体 和连杆的磨损率,具有良好的润滑性能;生物柴油闪点远高于石化柴油,其可降解性好,不会污染环境、危害人体健康,具有良好的安全性能。

生物柴油与0#柴油主要理化特性对比

| 理化指标 |

生物柴油 |

0#柴油 |

| 密度(20℃)/(g/cm3) |

0.9 |

0.8 |

| 运动粘度(40℃)/(mm2/s) |

4.4 |

2.7 |

| 凝点/℃ |

-1 |

0 |

| 90%馏出温度/℃ |

344 |

352 |

| 十六烷值 |

46 |

64 |

| 热值(MJ/L) |

32 |

38.6 |

| 闪点/℃ |

132 |

60 |

| 氧含量/% |

10 |

0 |

| 硫含量/% |

<0 |

0.2 |

资料来源:观研天下整理

2010-2020年我国生物柴油产能呈先升后降趋势,2015年,全国生物柴油产能达2010-2020期间的峰值,随后由于原油价格再次大幅下跌,国内增塑剂市场价格大幅下跌,生物柴油行业的利润空间被大幅压缩,国内产能开始缩减,2020年我国生物柴油产能约218.1万吨。

2010-2020年我国生物柴油行业产能情况

数据来源:观研天下整理

我国生物柴油产能利用率不高,2010-2020年产能利用率大致在20%-40%之间浮动。

2010-2020年我国生物柴油行业产能利用率

数据来源:观研天下整理

2015-2021年一季度我国生物柴油进口情况

数据来源:观研天下整理

从行业进口企业注册地来看,2020年,广东省、江苏省和浙江省是我国生物柴油产品进口量最大的地区,进口量分别为40184吨、22720.1吨、19256.5吨,进口额分别为4819.3万美元、1597.8万美元、1515.2万美元。

2020年中国生物柴油进口企业注册地TOP5

数据来源:观研天下整理

出口方面,我国生物柴油出口量及出口额稳定增长,2020年,出口数量和金额分别为91.13万吨、96513.01万美元。

2015-2021年一季度我国生物柴油出口情况

数据来源:观研天下整理

从出口目的地来看,目前,欧洲地区是我国生物柴油行业最大的出口地。2020年,荷兰、西班牙和比利时为我国生物柴油三大出口目的国,出口量分别为612135.6吨、227117.4吨、51649.3吨,出口额分别为64351万美元、24585.4万美元、5268.4万美元。

2020年中国生物柴油出口量排名前五的出口目的地

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。