晶圆尺寸与工艺制程并行发展,每一制程阶段与晶圆尺寸相对应。(1)制程进步→晶体管缩小→晶体管密度成倍增加→性能提升。(2)晶圆尺寸增大→每片晶圆产出芯片数量更多→效率提升→成本降低。目前 6 吋、8 吋硅晶圆生产设备普遍折旧完毕,生产成本更低,主要生产 90nm 以上的成熟制程。部分制程在相邻尺寸的晶圆上都有产出。5nm 至 0.13μm 则采用 12 英寸晶圆,其中 28nm 为分界区分了先进制程与成熟制程,主要原因是 28nm 以后引入 FinFET 等新设计、新工艺,晶圆制造难度大大提升。

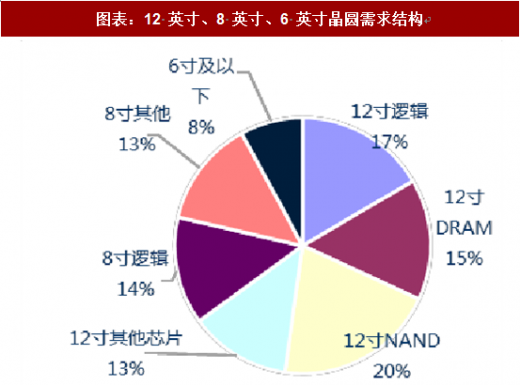

晶圆需求总量来看,12 英寸 NAND 及 8 英寸市场为核心驱动力。存储用 12 寸硅晶圆占比达 35%为最大,8 寸及 12 英寸逻辑次之。以产品销售额来看,全球集成电路产品中,存储器占比约 27.8%,逻辑电路占比 33%,微处理器芯片合模拟电路分别占 21.9%和17.3%。根据我们预测,全球 2016 年下半年 12 寸硅晶圆需求约 510 万片/月,其中用于逻辑芯片的需求 130 万片/月,用于 DRAM 需求 120 万片/月,用于 NAND 需求 160 万片/月,包括 NOR Flash、CIS 等其他需求 100 万片/月;8 寸硅晶圆需求 480 万片/月,按面积折算至 12 寸晶圆约 213 万片/月,6 寸以下晶圆需求约当 12 寸 62 万片/月。由此估算,包括 NAND、DRAM 在内用于存储市场的 12 寸晶圆需求约占总需求 35%,8 寸晶圆需求约占总需求 27%,用于逻辑芯片的 12 寸晶圆需求约占 17%。需求上看,目前存储器贡献晶圆需求最多,8 寸中低端应用其次。

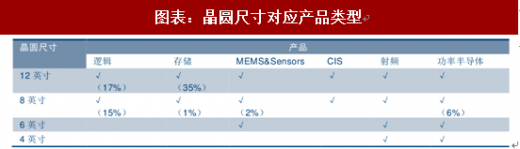

下游具体应用来看,12 英寸 20nm 以下先进制程性能强劲,主要用于移动设备、高性能计算等领域,包括智能手机主芯片、计算机 CPU、GPU、高性能 FPGA、ASIC 等。

14nm-32nm 先进制程应用于包括 DRAM、NAND Flash 存储芯片、中低端处理器芯片、影像处理器、数字电视机顶盒等应用。12 英寸 45-90nm 的成熟制程主要用于性能需求略低,对成本和生产效率要求高的领域,例如手机基带、WiFi、GPS、蓝牙、NFC、ZigBee、NOR Flash 芯片、MCU 等。12 英寸或 8 英寸 90nm 至 0.15μm 主要应用于 MCU、指纹识别芯片、影像传感器、电源管理芯片、液晶驱动 IC 等。8 英寸 0.18μm-0.25μm 主要有非易失性存储如银行卡、sim 卡等,0.35μm 以上主要为 MOSFET、IGBT 等功率器件。

图表:硅晶圆尺寸与制程对应

资料来源:观研天下整理

晶圆需求总量来看,12 英寸 NAND 及 8 英寸市场为核心驱动力。存储用 12 寸硅晶圆占比达 35%为最大,8 寸及 12 英寸逻辑次之。以产品销售额来看,全球集成电路产品中,存储器占比约 27.8%,逻辑电路占比 33%,微处理器芯片合模拟电路分别占 21.9%和17.3%。根据我们预测,全球 2016 年下半年 12 寸硅晶圆需求约 510 万片/月,其中用于逻辑芯片的需求 130 万片/月,用于 DRAM 需求 120 万片/月,用于 NAND 需求 160 万片/月,包括 NOR Flash、CIS 等其他需求 100 万片/月;8 寸硅晶圆需求 480 万片/月,按面积折算至 12 寸晶圆约 213 万片/月,6 寸以下晶圆需求约当 12 寸 62 万片/月。由此估算,包括 NAND、DRAM 在内用于存储市场的 12 寸晶圆需求约占总需求 35%,8 寸晶圆需求约占总需求 27%,用于逻辑芯片的 12 寸晶圆需求约占 17%。需求上看,目前存储器贡献晶圆需求最多,8 寸中低端应用其次。

图表:12 英寸、8 英寸、6 英寸晶圆需求结构

资料来源:观研天下整理

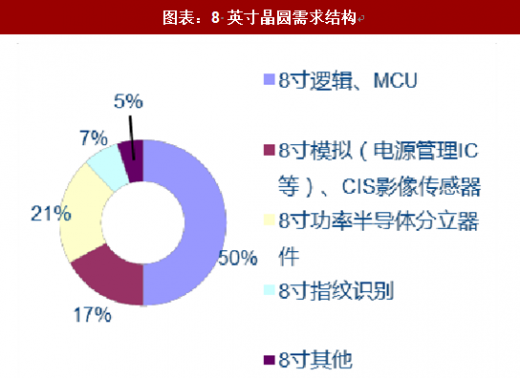

图表:8 英寸晶圆需求结构

资料来源:观研天下整理

图表:晶圆尺寸对应产品类型

资料来源:观研天下整理

下游具体应用来看,12 英寸 20nm 以下先进制程性能强劲,主要用于移动设备、高性能计算等领域,包括智能手机主芯片、计算机 CPU、GPU、高性能 FPGA、ASIC 等。

14nm-32nm 先进制程应用于包括 DRAM、NAND Flash 存储芯片、中低端处理器芯片、影像处理器、数字电视机顶盒等应用。12 英寸 45-90nm 的成熟制程主要用于性能需求略低,对成本和生产效率要求高的领域,例如手机基带、WiFi、GPS、蓝牙、NFC、ZigBee、NOR Flash 芯片、MCU 等。12 英寸或 8 英寸 90nm 至 0.15μm 主要应用于 MCU、指纹识别芯片、影像传感器、电源管理芯片、液晶驱动 IC 等。8 英寸 0.18μm-0.25μm 主要有非易失性存储如银行卡、sim 卡等,0.35μm 以上主要为 MOSFET、IGBT 等功率器件。

参考观研天下发布《2018-2024年中国硅晶圆行业市场发展动向调查及投资价值前景评估报告》

图表:制程-尺寸对应下游应用需求拆分

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。