IC 设计方面,巨头把控竞争壁垒较高,2018 年以来 AI 芯片成为新成长动力。高通、博通、联发科、苹果等厂商实力最强,大陆厂商海思崛起。随着科技发展引领终端产品升级,AI 芯片等创新应用对 IC 产品需求不断扩大,预计到 2020 年 AI 芯片市场规模将从 2016 年约 6 亿美元升至 26 亿美元,CAGR 达 43.9%,目前国内外 IC 设计厂商正积极布局 AI 芯片产业。英伟达是 AI 芯片市场领导者,AMD 与特斯拉正联合研发用于自动驾驶的 AI 芯片。对于国内厂商,华为海思于 2017 年 9 月率先推出麒麟 970 AI 芯片,目前已成功搭载入 P20 等机型;比特大陆发布的全球首款张量加速计算芯片 BM1680 已成功运用于比特币矿机;寒武纪的 1A 处理器、地平线的征程和旭日处理器也已崭露头角。

IC 设计面向终端、面向市场成为必然,国内厂商优势明显。IC 设计业以需求为导向,才能够更好服务于下游客户。海思、展锐等移动处理芯片、基带芯片厂商依靠近些年中国智能手机市场爆发迅速崛起,跻身世界 IC 设计十强,海思芯片已全面应用到华为智能手机当中,三星、小米等厂商亦采用了自研芯片,现今中国为全球最大的终端需求市场,因而国内IC 设计业有巨大发展优势。

参考观研天下发布《2018-2024年中国硅晶圆行业市场发展动向调查及投资价值前景评估报告》

代工制造方面,厂商 Capex 快速增长,三星、台积电等巨头领衔。从资本支出来看,目前全球先进制程芯片市场竞争激烈,全球排名前三的芯片制造商三星、英特尔、台积电的 Capex 均达到百亿美元级别,2017 年分别为 440/120/108 亿美元,预计三星未来三年总 Capex 接近 1100 亿美元,英特尔和台积电 2018 年 Capex 则预计分别达到 140 和 120 亿美元,均有较大幅度的增长,利于巨头通过研发先进制程技术和扩张产线来占领市场。从工艺制程来看,台积电走在行业前列,目前已大规模生产 10nm 制程芯片,7nm 制程将于 2018 年量产;中国大陆最为领先的代工厂商中芯国际目前具备 28nm 制程量产能力,而台积电早于 2011 年已具备 28nm 量产能力,相比之下大陆厂商仍有较大差距。

封测方面,未来高端制造+封测融合趋势初显,大陆厂商与台厂技术差距缩小。封装测试技术目前已发展四代,在最高端技术上制造与封测已实现融合,其中台积电已建立起 CoWoS 及 InFO 两大高阶封装生态系统,并计划通过从龙潭延伸至中科将 InFO 产能扩增一倍,以满足苹果 A12 芯片的需求。封测龙头日月光则掌握顶尖封装与微电子制造技术,率先量产 TSV/2.5D/3D 相关产品,并于 2018 年 3 月与日厂 TDK 合资成立日月旸电子扩大 SiP 布局。由于封装技术门槛相对较低,目前大陆厂商正快速追赶,与全球领先厂商的技术差距正逐步缩小,大陆厂商已基本掌握 SiP、WLCSP、FOWLP 等先进技术,应用方面 FC、SiP 等封装技术已实现量产。

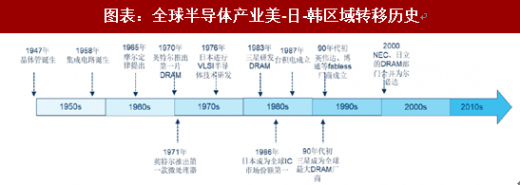

新一轮区域转移面向中国大陆。尽管目前 IC 设计、制造、封测的顶级厂商主要位于美国、中国台湾。总体来看,半导体制造产业经历了美国——日本——韩台的发展历程:1950s,半导体产业起源于美国,1947 年晶体管诞生,1958 年集成电路诞生。1970s,半导体制造由美国向日本转移。DRAM 是日韩产业发展的重要切入点,80s 日本已在半导体产业处于领先地位。1990s,以 DRAM 为契机,产业转向韩国三星、海力士等厂商;晶圆代工环节则转向台湾,台积电、联电等厂商崛起。2010s,智能手机、移动互联网爆发,物联网、大数据、云计算、人工智能等产业快速成长。人口红利,需求转移或将带动制造转移,可以预见中国大陆已然成为新一轮区域转移的目的地。

IC 设计面向终端、面向市场成为必然,国内厂商优势明显。IC 设计业以需求为导向,才能够更好服务于下游客户。海思、展锐等移动处理芯片、基带芯片厂商依靠近些年中国智能手机市场爆发迅速崛起,跻身世界 IC 设计十强,海思芯片已全面应用到华为智能手机当中,三星、小米等厂商亦采用了自研芯片,现今中国为全球最大的终端需求市场,因而国内IC 设计业有巨大发展优势。

参考观研天下发布《2018-2024年中国硅晶圆行业市场发展动向调查及投资价值前景评估报告》

图表:全球 IC 设计厂商 2017 年排名

资料来源:观研天下整理

代工制造方面,厂商 Capex 快速增长,三星、台积电等巨头领衔。从资本支出来看,目前全球先进制程芯片市场竞争激烈,全球排名前三的芯片制造商三星、英特尔、台积电的 Capex 均达到百亿美元级别,2017 年分别为 440/120/108 亿美元,预计三星未来三年总 Capex 接近 1100 亿美元,英特尔和台积电 2018 年 Capex 则预计分别达到 140 和 120 亿美元,均有较大幅度的增长,利于巨头通过研发先进制程技术和扩张产线来占领市场。从工艺制程来看,台积电走在行业前列,目前已大规模生产 10nm 制程芯片,7nm 制程将于 2018 年量产;中国大陆最为领先的代工厂商中芯国际目前具备 28nm 制程量产能力,而台积电早于 2011 年已具备 28nm 量产能力,相比之下大陆厂商仍有较大差距。

图表:全球晶圆纯代工(Pure-Play)厂商 2016 年排名

资料来源:观研天下整理

封测方面,未来高端制造+封测融合趋势初显,大陆厂商与台厂技术差距缩小。封装测试技术目前已发展四代,在最高端技术上制造与封测已实现融合,其中台积电已建立起 CoWoS 及 InFO 两大高阶封装生态系统,并计划通过从龙潭延伸至中科将 InFO 产能扩增一倍,以满足苹果 A12 芯片的需求。封测龙头日月光则掌握顶尖封装与微电子制造技术,率先量产 TSV/2.5D/3D 相关产品,并于 2018 年 3 月与日厂 TDK 合资成立日月旸电子扩大 SiP 布局。由于封装技术门槛相对较低,目前大陆厂商正快速追赶,与全球领先厂商的技术差距正逐步缩小,大陆厂商已基本掌握 SiP、WLCSP、FOWLP 等先进技术,应用方面 FC、SiP 等封装技术已实现量产。

图表:全球半导体封装厂商 2017 年排名

资料来源:观研天下整理

新一轮区域转移面向中国大陆。尽管目前 IC 设计、制造、封测的顶级厂商主要位于美国、中国台湾。总体来看,半导体制造产业经历了美国——日本——韩台的发展历程:1950s,半导体产业起源于美国,1947 年晶体管诞生,1958 年集成电路诞生。1970s,半导体制造由美国向日本转移。DRAM 是日韩产业发展的重要切入点,80s 日本已在半导体产业处于领先地位。1990s,以 DRAM 为契机,产业转向韩国三星、海力士等厂商;晶圆代工环节则转向台湾,台积电、联电等厂商崛起。2010s,智能手机、移动互联网爆发,物联网、大数据、云计算、人工智能等产业快速成长。人口红利,需求转移或将带动制造转移,可以预见中国大陆已然成为新一轮区域转移的目的地。

图表:全球半导体产业美-日-韩区域转移历史

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。