我国光伏玻璃产业链上游为原材料,主要包括低铁玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线等。

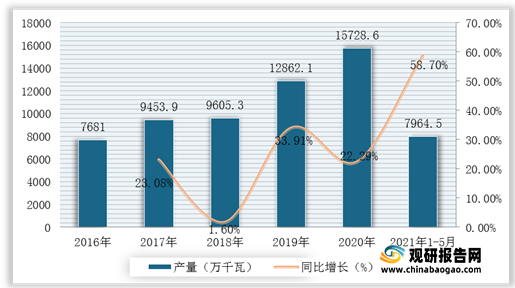

光伏电池用于把太阳的光能直接转化为电能,按电池材料种类不同,可大致分为晶体硅电池和薄膜太阳电池。根据数据显示,我国光伏电池产量由2016年7681.0万千瓦增至2020年15728.6万千瓦。2021年1-5月我国光伏电池产量达7964.5万千瓦,同比增长58.7%。

| 企业名称 |

优势分析 |

| 爱旭股份 |

产业规模优势:公司立足上海,着眼于长三角区域,以房地产开发和管理为主业,坚持以打造高品质的地产项目和提供高水准的地产服务为己任。公司已建项目包括上海新梅共和城、上海新梅绿岛苑等,历年累积开发面积逾百万平方米。 |

| 通威股份 |

人才优势:通威股份拥有雄厚的科技研发实力,目前建立了国家认定企业技术中心、四川农业大学动物营养博士工作站、上海水产大学研究生培养基地等八大研发中心,每年投入基础研发的费用达到数千万元;在编科研技术人员350余人,专门从事动物营养、动物饲料、动物良种培育和鱼类基因工程的研究,每年提供上百项研究成果和200余篇科研报告。 |

| 隆基股份 |

产业规模优势:是全球最大的太阳能单晶硅棒和硅片制造商。隆基股份总部位于西安国家民用航天产业基地,拉晶工厂位于宁夏中宁和银川,切片工厂位于西安和无锡。到2014年底,隆基股份已经具备3GW单晶硅棒和单晶硅片的生产加工能力。按照公司规划,2017年公司单晶硅棒、硅片产能将达到6GW,从而更好地满足客户未来对单晶产品的需求。 |

| 东方日升 |

产业规模优势:拥有西店、梅林两大厂区,占地规模达100余亩,总资产超过30亿,海外市场扩展至欧美、南非和东南亚等30多个国家和地区。各类产品均已通过TUV认证、RINA认证、CE认证、GS认证、ROHS、REACH、PAHS等国际安全认证,2003年公司导入了CIS企业形象策划,2005年通过了ISO9001质量管理体系,2009年通过ISO14001环境管理体系,并实施了ERP仓储管理系统,使企业的管理更加科学、规范。 |

| 洛阳墨鹏玻璃有限公司 |

产品优势:是一家专业从事超薄超白浮法电子玻璃等特种玻璃经销的企业,公司拥有良好的采购渠道,公司主营洛玻

,海川,旭销子,中建材,南玻等品牌玻璃。公司主要的产品有0.25-3.0mm的优质超薄玻璃、浮法玻璃、电子玻璃、超白玻璃、钠钙玻璃、太阳能玻璃、光电玻璃、ITO导电玻璃、特种玻璃、调光玻璃,AR玻璃,AG玻璃,电子磅秤玻璃。广泛应用于光电、光学、ITO、电子行业、高精密仪器及玻璃深加工行业。 |

| 江门市九达玻璃有限公司 |

产业规模优势:江门市九达玻璃有限公司是一家集科研,生成,销售于一体的玻璃碎大型民营企业,其坐落在风景秀丽的中国侨乡广东江门,由杰出青年民营企业家林学刚先生于2003年倾力创建,公司占地面积3万多平方米,现有员工200余人,在多个省份拥有自己的码头货场,方便客户就近采购及销售。 |

| 秦皇岛众和特种玻璃有限公司 |

产业规模优势:秦皇岛众和特种玻璃有限公司成立于1997年是依托中国耀华玻璃集团公司的技术优势生产仪表玻璃、水表玻璃、灯具玻璃、耐高温玻璃、船用玻璃、防弹玻璃、玻璃镜片等产品的玻璃深加工企业。 |

| 深圳市申汇玻璃有限公司 |

产品优势:进口3-25mm美国PPG超白水晶玻璃、6m美国PPG黑玻、黑镜、原子镜(单向镜)、(5、6mm)美国佳殿无铜环保银镜、灰镜、(4、5、6、10mm)美国佳殿低反射单面不反光玻璃、12mm美国佳殿低反射双面不反光玻璃、6mm比利时灰镜、茶镜、超白镜、6mm比利时灰玻、(8、12mm)比利时茶玻、德国多玛门控产品、玻璃五金产品等批发与零售

我司拥有一支开拓敬业的队伍、大型的仓库、明亮的厂房、先进的设备、优越的地理位置、便捷的交通网络、过硬的产品质量、货源充足、规格齐全、完善的产品系列、具备良好的性价比、供货优势以及服务优势 |

我国光伏玻璃产业链中游为光伏玻璃的种类,一种是用于晶硅电池的封装盖板玻璃,另一种是用于薄膜太阳电池的透明导电膜玻璃。

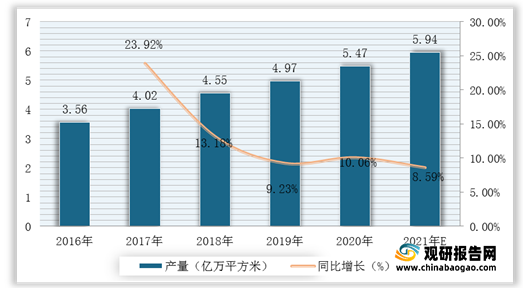

根据数据显示,我国太阳能光伏玻璃产量由2016年3.56亿万平方米增至2019年4.97亿万平方米,年均复合增长率为11.76%;据预测,2021年我国太阳能光伏玻璃产量可达5.94亿万平方米。

根据数据显示,我国光伏玻璃销售规模由2016年104.0亿元增至2019年141.1亿元,年均复合增长率为10.7%;预计2021年我国光伏玻璃销售规模可达165.5亿元。

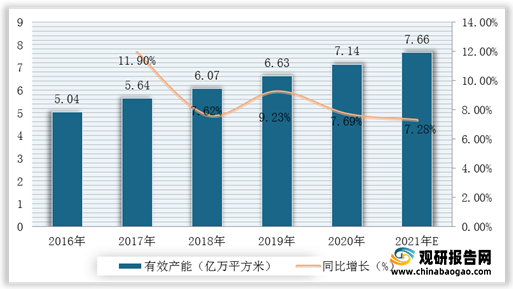

随着我国光伏发电技术不断进步,我国光伏玻璃有效产量也逐年上升。根据数据显示,2019年我国光伏玻璃有效产能为6.63亿万平方米,2020年有效产能为7.14亿万平方米,同比增长7.69%;据预测,2021年我国光伏玻璃有效产能将达到7.66亿万平方米。

| 企业名称 |

优势分析 |

| 信义光能 |

产业规模优势:信义光能控股有限公司是全球最大的太阳能光伏玻璃制造商之一。2013年12月12日于香港联交所主板上市。公司专业从事太阳能光伏玻璃的研发、制造、销售和售后服务,以及太阳能光伏电站的投资、开发及运营,为太阳能应用系统提供最经济高效的产品。 |

| 技术优势:信义光能目前拥有两大太阳能光伏玻璃生产基地,分别座落在芜湖和天津。拥有总计日熔化量3800吨的太阳能光伏玻璃生产线,主要产品涵盖超白压花玻璃(原片、钢化片)、AR光伏玻璃、背板玻璃、ITO玻璃、双玻组件等。从晶体硅太阳能到薄膜太阳能电池技术,信义光能提供了从太阳能光伏玻璃和薄膜导电玻璃完整的产品解决方案,为有效提高太阳能转换效率提供了有利支持。 |

|

| 福莱特 |

产业规模优势:福莱特玻璃集团股份有限公司是一家集玻璃研发、制造、加工和销售为一体的综合性中大型企业,创建于1998年6月,集团本部位于长三角经济中心浙江嘉兴市。集团下属有浙江嘉福玻璃有限公司、浙江福莱特玻璃有限公司、上海福莱特玻璃有限公司、嘉兴福莱特新能源科技有限公司、安徽福莱特光伏材料有限公司、安徽福莱特光伏玻璃有限公司、福莱特(香港)有限公司、福莱特(越南)有限公司、福莱特(香港)投资有限公司等九家全资控股公司。 |

| 彩虹集团 |

产业规模优势:彩虹集团曾是中国首家从事彩色显像管及其玻壳、荧光材料等全套零部件配套的企业,也是中国生产量最大、配套能力最强的彩色显像管生产企业,近年来,随着新型显示器件的蓬勃发展,彩虹集团积极推进企业转型,建立了平板显示、新能源、现代服务业等三大主业,重点发展液晶玻璃基板、液晶面板、盖板玻璃、光伏玻璃及电站、LED、智慧医疗、智能制造及大数据等战略性产业。 |

| 金信太阳能 |

产能优势:新建250吨一窑两线,年产560万平方米玻璃,可供太阳能玻璃原片和玻璃钢化片。 |

| 中建材 |

技术优势:中国建材集团设立于1984年,拥有产业制造、科研、成套装备、物流贸易四大业务平台;中材集团组建于1983年,拥有非金属材料制造业、非金属材料技术装备与工程业、非金属矿业三大主业。通过业务重组,两大集团可实现强强联合,有效提高综合竞争实力。 |

我国光伏玻璃产业链下游为应用领域,主要包括用于制造光伏组件、光伏屋顶、光伏幕墙等。

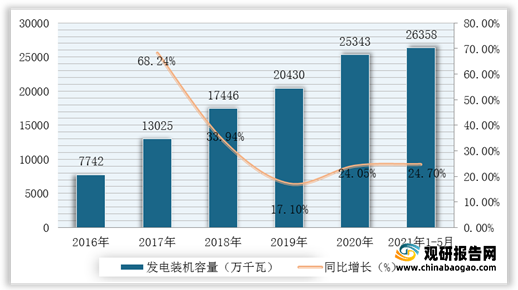

近年来,全球提倡能源绿色环保,新能源发电市场不断推行,光伏发电量逐年增长。根据数据显示,2020年我国光伏发电装机容量达25343万千瓦,2021年1-5月我国光伏发电装机容量达26358万千瓦,同比增长24.7%。

光伏组件是最小有效发电单位。光伏电池片单片发电量有限,需经串联和封装为组件,才能作为电源使用,因此光伏组件是可以单独提供直流电输出的最小的不可分割的太阳电池装置。根据数据显示,2020年我国光伏组件产量达到125GW,较2019年同比增长达26.26%;据预测2021年我国光伏组件产量可达137GW。

光伏建筑一体化(BIPV)是一种将太阳能发电产品集成到建筑上的技术,与建筑物同时设计、同时施工和安装并与建筑物形成完美结合的太阳能光伏发电系统。根据数据显示,2020年BIPV装机规模潜力和对应市场分别为20.59GW和1029亿元,其中厂房占比接近一半。

| 细分领域 |

面积(亿平方米) |

可安装面积(亿平方米) |

BIPV装机量(GW) |

市场规模(亿元) |

| 住宅房屋 |

25.9 |

0.26 |

3.9 |

194 |

| 厂房及建筑物 |

4.8 |

0.73 |

10.9 |

545 |

| 商业及服务用 |

2.6 |

0.13 |

1.9 |

96 |

| 科研、教育和医疗用 |

1.8 |

0.09 |

1.4 |

68 |

| 办公用房屋 |

1.6 |

0.08 |

1.2 |

61 |

| 其他未列明 |

1.1 |

0.05 |

0.8 |

40 |

| 文化、体育和娱乐用房屋 |

0.4 |

0.02 |

0.3 |

14 |

| 仓房 |

0.3 |

0.01 |

0.2 |

10 |

| 合计 |

38.68 |

1.37 |

20.59 |

1029 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。