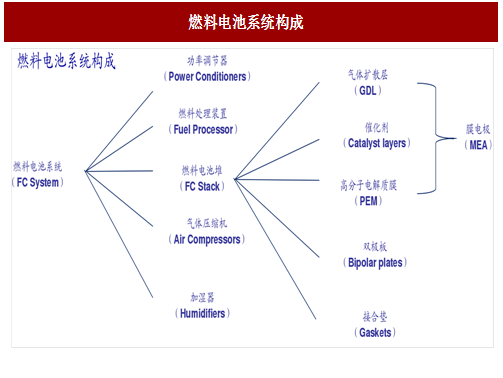

根据美国能源部的资料,由于具有快速的启动时间、良好的功率重量比,PEMFC是目前最主要的车用燃料电池类型。由于单个PEMFC的功率很小,工业上会将之组成一个燃料电池堆以提高能量供应,燃料电池堆主要由气体扩散层、催化剂、膜、双极板、接合垫等部分组成。而整个燃料电池系统则是由燃料电池堆以及一些必要硬件组成。

参考中国报告网发布《2017-2022年中国燃料电池行业市场发展现状及十三五发展前景分析报告》

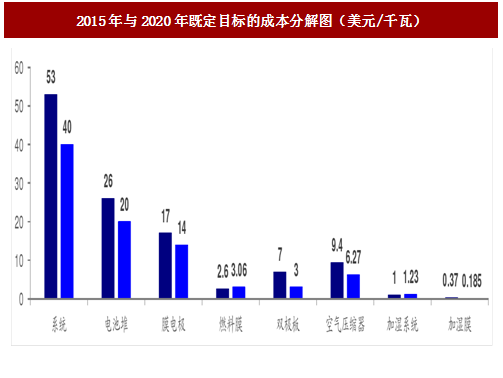

为了达到2020年量产50万件平均系统成本为40美元/千瓦的目标,美国能源部主要从提高电池能量密度、改善组件材料(催化剂降低铂的用量、双极板优化生产加工方法、气体膜的改进提高气体循环)等角度,降低电池堆、膜电极、双极板和压缩机的成本。

图:燃料电池系统构成

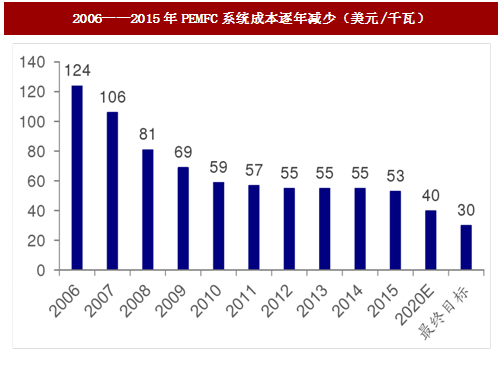

PEMFC系统成本

美国能源局一直致力于降低PEMFC系统成本的研究,在2015年,估计量产50万件PEMFC的平均系统成本已从2006年的124美元/千瓦降低到53美元/千瓦。另经研究,PEMFC系统成本存在规模经济效应,即在一定范围内,随着年产量的增加,系统成本逐渐减小。

图:2006——2015年PEMFC系统成本逐年减少(美元/千瓦)

参考中国报告网发布《2017-2022年中国燃料电池行业市场发展现状及十三五发展前景分析报告》

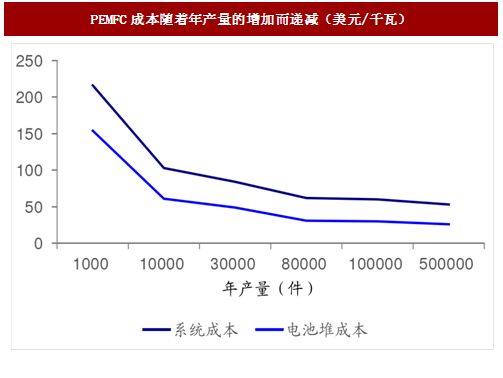

图:PEMFC成本随着年产量的增加而递减(美元/千瓦)

PEMFC规模效应

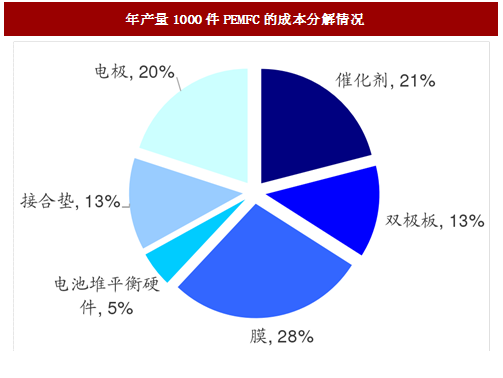

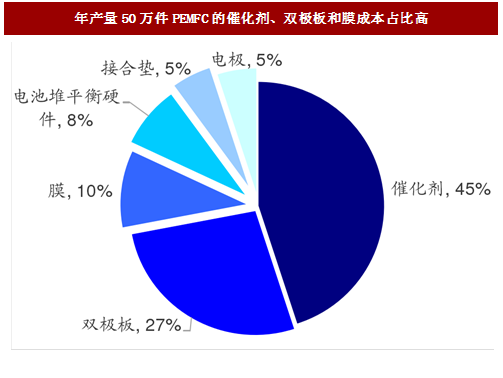

催化剂和双极板由于原材料易受商品价格的影响,因此受规模效应的影响较小;而其他部分由于原材料特殊,加工成本较大等因素,受规模效应的影响较大。我们认为,在未来研究如何降低成本的过程中,催化剂可能选择由铂转向铂系金属,甚至是非铂系材料,而双极板则会研究新材料或是新生产工艺。

图:年产量1000件PEMFC的成本分解情况

图:年产量50万件PEMFC的催化剂、双极板和膜成本占比高

PEMFC系统成本分解

目前,PEMFC系统成本主要由膜电极、双极板、空气压缩器和其他硬件组成,而电池堆中,占主要成本的是膜电极(催化剂、气体扩散层、膜)和双极板。为了达到2020年量产50万件平均系统成本为40美元/千瓦的目标,美国能源部主要从提高电池能量密度、改善组件材料(催化剂降低铂的用量、双极板优化生产加工方法、气体膜的改进提高气体循环)等角度,降低电池堆、膜电极、双极板和压缩机的成本。

图:2015年与2020年既定目标的成本分解图(美元/千瓦)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。