碳基材料行业产业链上游为原材料,主要包括煤、石油、天然气等;中游为不同种类的碳基材料,主要包括金刚石、石墨烯、碳纳米管、碳纤维等;下游为应用领域,主要包括半导体、电子器件、光伏电池、航空航天等。

一、上游分析

1.原煤

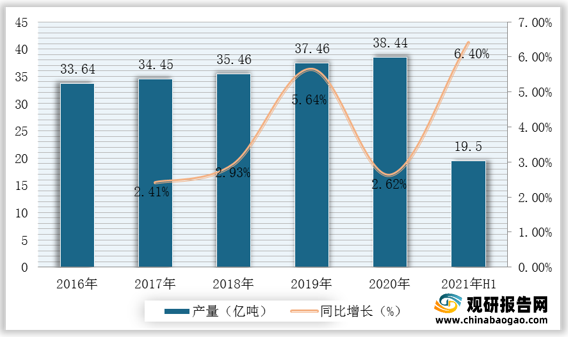

原煤是指煤矿生产出来的未经洗选、筛选加工而只经人工拣矸和杂物的产品。根据数据显示,2020年我国原煤产量达38.44亿吨,较2019年同比增长2.62%;2021年上半年我国原煤产量达19.5亿吨,较上年同期同比增长6.4%。

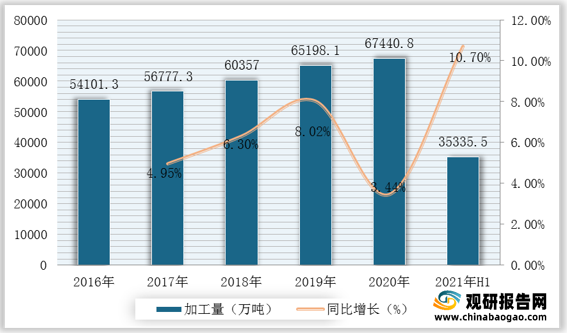

把未经加工处理的石油称为原油,原油是一种黑褐色并带有绿色荧光,具有特殊气味的粘稠性油状液体。根据数据显示,2020年我国原油产量达到19492万吨,较2019年同比增长2.04%;2021年上半年我国原油产量达9932.2万吨,较上年同期同比增长2.4%。2020年我国原油加工量达67440.8万吨,较2019年同比增长3.44%;2021年上半年我国原油加工量达35335.5万吨,较上年同期同比增长10.7%。

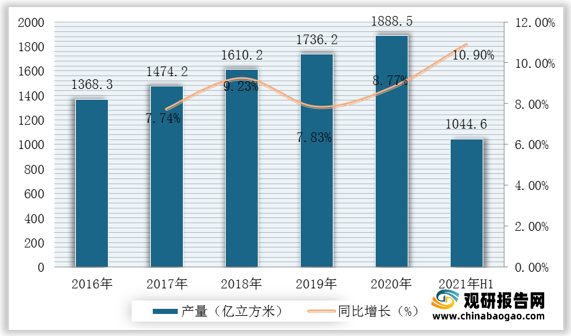

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体,包括油田气、气田气、泥火山气、煤层气和生物生成气等。根据数据显示,2019年我国天然气产量达1736.2亿立方米,2020年我国天然气产量达1888.5亿立方米,同比增长8.77%;2021年上半年我国天然气产量达1044.6亿立方米。

4.企业优势分析

现阶段,我国碳基材料行业产业链上游优秀企业主要包括山东能源集团有限公司、国家能源投资集团有限责任公司、中国石油化工股份有限公司、中国石油天然气股份有限公司、厦门国贸、陕西建工等。

| 类别 |

企业名称 |

优势分析 |

| 原煤 |

山东能源集团有限公司 |

企业规模优势:山东能源集团有限公司是山东省委、省政府于2020年7月联合重组兖矿集团、山东能源集团2家省属重要骨干企业,组建成立的大型能源企业集团。2020年7月13日,原兖矿集团和原山东能源集团联合重组为新的山东能源集团,按2019年两家企业的相关数据计算,新山东能源集团位居世界500强前100位。2021年8月2日,2021年《财富》世界500强发布,山东能源集团有限公司以营收978.606亿美元位列第70位,居山东上榜企业第一,相比去年上升225位。 |

| 国家能源投资集团有限责任公司 |

企业规模优势:国电集团与神华集团重组整合后,若按照2016年底口径计算,新公司资产总额1.78万亿元,资产负债率62.9%,煤炭产销量分别为4.8亿吨和5.8亿吨,发电总装机2.26亿千瓦(其中火电装机1.67亿千瓦),营业总收入接近4307亿元,在世界500强排名接近第100位,员工总数32.7万人。 |

|

| 原油 |

中国石油化工股份有限公司 |

经营规模优势:中国石化发布2019年度业绩报告,公司实现营业额及其他经营收入为人民币2.97万亿元,同比增长2.6%,创历史新高; 按照中国企业会计准则,公司实现营业利润为人民币900亿元,归属于母公司股东的净利润为人民币576亿元,每股基本收益为人民币0.476元,董事会建议派发末期股息每股0.19元。 |

| 中国石油天然气股份有限公司 |

企业规模优势:中国石油天然气股份有限公司(简称“中国石油”或“中石油”)是中国油气行业占主导地位的最大的油气生产和销售商,是国有企业,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。 |

|

| 天然气 |

厦门国贸 |

供应链优势:现已形成供应链管理、房地产经营和金融服务三大核心业务;是全球上市公司2000强、中国上市公司50强、亚洲品牌500强、全国守合同重信用企业。 |

| 陕西建工 |

人才优势:凭借雄厚的实力,陕建荣列ENR全球工程承包商250强第17位,中国企业500强第181位和中国建筑业竞争力200强企业第5位。陕建现有各类中高级技术职称万余人,其中,教授级高级职称139人,高级职称2583人;一、二级建造师7662人,工程建设人才资源优势称雄西部地区,在全国省级建工集团处于前列。 |

1.石墨烯

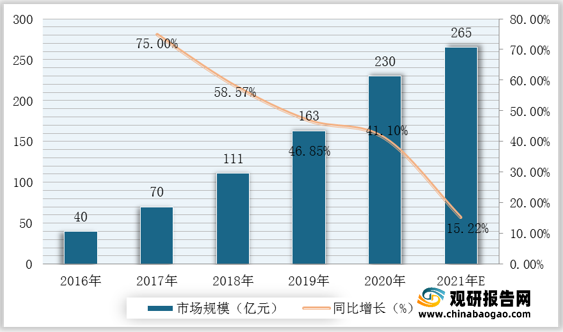

石墨烯具有优异的光学、电学、力学特性,在材料学、微纳加工、能源、生物医学和药物传递等方面具有重要的应用前景,被认为是一种未来革命性的材料。根据数据显示,我国石墨烯市场规模由2016年40亿元增至2020年230亿元,年均复合增长率为54.9%;预计2021年我国石墨烯产业市场规模将达265亿元。

2.碳纤维

碳纤维是由聚丙烯腈等有机母体纤维,在高温环境下裂解碳化形成碳主链机构,含碳量在90%以上的高强度高模量纤维,具有耐高温、抗摩擦、导电、导热及耐腐蚀等特性。根据数据显示,2020年我国碳纤维产能达3.62万吨,产量达1.85万吨;预计2021年我国碳纤维产能及产量分别可达3.94万吨及2.04万吨。

碳复合材料是碳纤维及其织物增强的碳基体复合材料。具有低密度、高强度、高比模量、高导热性等优点,是如今在1650℃以上应用的少数备选材料,最高理论温度更高达2600℃,因此被认为是最有发展前途的高温材料之一。碳复合材料最早应用于航空航天领域、生物医用等领域,由于碳纤维原材料及生产制造成本的降低,目前已广泛应用于耐热材料领域、摩擦材料领域、高机械性能领域等。

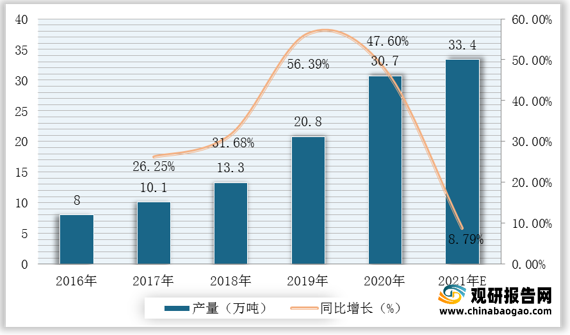

4.人造石墨

一切通过有机碳化再经过石墨化高温处理得到的石墨材料均可称为人造石墨,如炭纤维、热解炭、泡沫石墨等。根据数据显示,2019年我国人造石墨出货量达20.8万吨,2020年我国人造石墨出货量达30.7万吨,同比增长47.6%;预计2021年我国人造石墨出货量可达33.4万吨。

5.企业优势分析

现阶段,我国碳基材料行业产业链中游优秀企业主要包括格林美、鹏辉能源、特变电工、金发科技、楚江新材、普利特等。

| 类别 |

企业名称 |

优势分析 |

| 石墨烯 |

格林美 |

技术优势:建成代表行业领先水平的循环技术研究中心,拥有国家认可实验室CNAS和国家计量检测CMA双重资格,成为国际承认的开放型实验室和公共检测中心,是

“湖北省再生有色金属循环利用工程技术研究开发中心”的依托单位,成为湖北省循环技术领域的重要公共技术平台;格林美公司与英国谢菲尔德大学、日本东京大学、中国中南大学等国际国内知名大学合作,共同致力于科研合作与人才培养,走出了一条以企业为主体的国际产学研一体化的创新之路,取得了十多项具有国际先进水平的产业化研究成果,多个项目列为国家“863”计划、火炬计划等国家级计划,先后获省级科技进步一等奖三项。 |

| 鹏辉能源 |

产品质量优势:实施全面质量管理(TQM)、ISO质量管理体系认证(ISO9001:2008 / 14001:2004)、职业健康安全管理体系认证(OHSAS18001:2007)、汽车行业质量管理体系认证ISO/IATF16949:2016。 |

|

| 碳纤维 |

特变电工 |

国家支持优势:公司先后荣获 “国家级科技兴贸创新基地”、“全国创新型试点企业”、“全国质量效益型先进企业”、“全国首批专利试点示范企业”、“中国自主知识产权百强企业”、“全国重合同守信用单位”、“全国用户满意企业”、“中国机电企业十大品牌”和 “全国先进基层党组织”、“全国文明单位”等诸多殊荣 |

| 金发科技 |

企业规模优势:金发科技股份有限公司,是中国改性塑料生产企业,也是全球改性塑料品种最为齐全的企业之一,2020年7月27日《财富》中国500强排行榜发布,金发科技股份有限公司位列第330。 |

|

| 碳复合材料 |

楚江新材 |

技术优势:公司紧跟国家军民深度融合的战略步伐,以国家重大需求为牵引,先后主持或承担军用关键材料替代进口专项、“卡脖子”工程项目等国家及省部级重大科研专项14项,攻克了长期制约我国热工装备及新材料领域的重大关键核心技术,取得了一系列科技成果。主持起草国家和行业标准6项;拥有专利200余项,其中发明专利70项;荣获省部级科技奖励13项,完成科技成果鉴定(科学技术评价)19项,其中1项“国际领先”、10项“国际先进”。 |

| 企业规模优势:公司专注于材料的研发与制造,业务涵盖先进基础材料和军工新材料两大板块,在安徽、上海、广东、江苏和湖南设有生产和研发基地,包括精密铜带、铜导体材料、铜合金线材、精密特钢、碳纤维复合材料和高端装备及新材料六大类产品。其中:精密铜带年产能超27万吨;铜合金线材、碳纤维预制件、高端热工装备均位居国内龙头地位。 |

||

| 普利特 |

产业规模优势:公司是国内专注于生产汽车用改性塑料产品的主要企业,国家火炬计划重点高新技术企业。目前拥有五大系列300多个品种,形成年产5万吨的生产能力,汽车用改性塑料产量在国内企业中居前,其中改性ABS、PC/ABS合金产品产量排名第一,改性PP产品产量也居前列。公司为汽车制造、家用电器、电子信息等企业提供配套服务,专业从事高性能塑料复合材料研究、生产、销售和服务,是行业内较早获得汽车行业相关资格认证最齐全的企业之一。公司拥有17项发明专利,另有96项正在申请注册的发明专利。 |

三、下游分析

1.锂电池

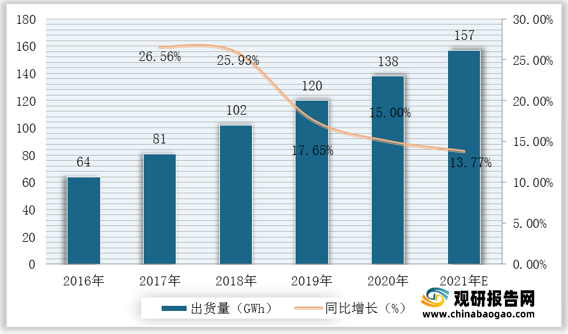

在电动汽车产量高速增长的带动下,我国锂电池产业继续保持快速增长态势。根据数据显示,2020年我国锂电池出货量达138 GWh,较2019年同比增长15%;据推测,2021年我国锂电池出货量可达157 GWh。

2.光伏电池

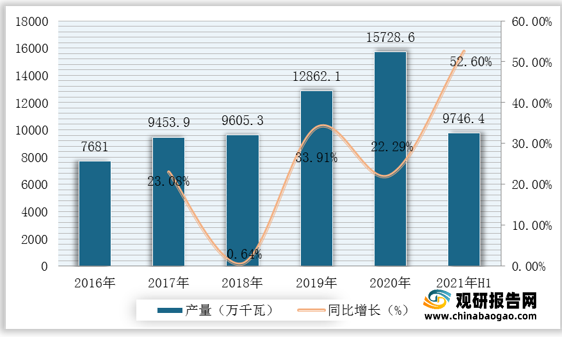

光伏电池用于把太阳的光能直接转化为电能,是光伏发电系统中最核心的器件。根据数据显示,2020年我国光伏电池产量达15728.6万千瓦,较2019年同比增长22.29%;2021年上半年我国光伏电池产量达9746.4万千瓦,较上年同期同比增长52.6%。

3.超级电容器

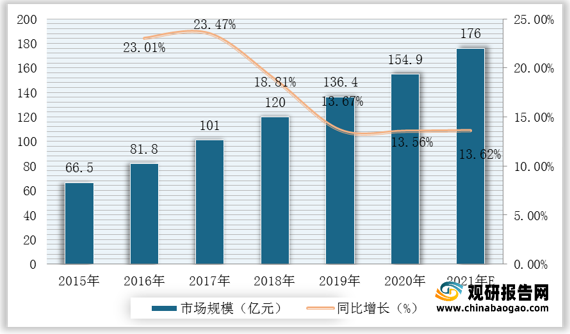

近年来,受益于新能源设备、电网建设、交通运输、消费电子等下游行业的持续发展,我国超级电容器市场规模总体呈扩大趋势。根据数据显示,我国超级电容器市场规模由2015年66.5亿元增长至2020年的154.9亿元,年均复合增长率为18.4%;据推测,2021年我国超级电容器市场规模可达到176亿元。

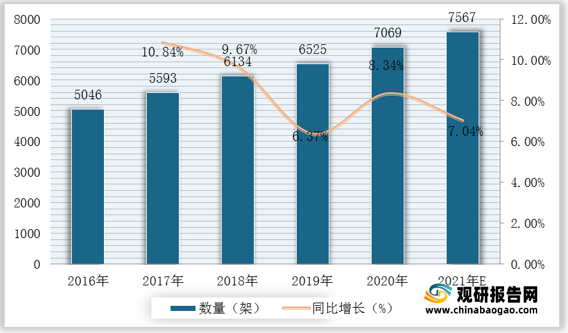

4.航空航天

在民用航空领域,我国商用飞机规模和通用飞机规模均保持稳定增长。根据数据显示,2019年我国民用飞机数量为6525架,2020年我国民用飞机数量为7069架,同比增长8.34%;据推测,2021年我国民用飞机数量为7567架。

5.半导体

近年来,我国半导体及集成电路产业经历了迅速的发展,集成电路产业规模在这几年中保持着高速增长。根据数据显示,2019我国半导体销售额达1432.4亿美元,2020年我国半导体销售额达1508亿美元,同比增长5.28%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。