| 添加剂类型 |

主要功能 |

| 成膜添加剂 |

优良的SEI膜具有有机溶剂不容性,允许锂离子自由的进出电极而溶剂分子无法穿越,从而阻止溶剂分子共插对电极的破坏,提高电池的循环效率和可逆容量等性能。其重要分为无机成膜添加剂和有机成膜添加剂等,借助卤素原子的吸电子效应提高中心原子的得电力能力,使添加剂在较高的电位条件下还原并有效钝化电极表面,形成稳定的SEI膜 |

| 导电添加剂 |

对提高锂离子电池电解液导电能力的添加剂的研究重要着眼于提高导电锂盐的溶解和电离以及防止溶剂共插对电极的破坏。其按用途类型可分为与阳离子用途型、与阴离子用途型及与电解质离子用途型 |

| 阻燃添加剂 |

采用可燃的有机溶剂电池在滥用的情况下有爆炸燃烧的风险,添加阻燃剂可以使有机电解液变成难燃或者不燃,降低电池放热和电池自热率,增加电解液自身的热稳定性,从而避免电池过热爆炸燃烧。电解液阻燃添加剂多为有机磷化物,有机卤化物和磷-氨,磷-卤复合有机化合物 |

| 过充保护添加剂 |

通过在电解液中添加合的氧化还原对,当电池充满电或略高于该值时,添加剂在正极上氧化,扩散到负极上被还原,从而防止电池过充 |

| 高低温添加剂 |

高低温性能是拓宽锂电池使用范围的重要因素之一,通过添加剂使电池在高低温下也具有优良的循环功能 |

| 控制水和HF含量的添加剂 |

六氟磷酸锂易反应生成HF,会对电机和SEI膜形成较大破坏影响综合性能,利用中和剂容易与水喝氢氟酸发生反应的特性,来降低水和HF的含量,提高电解液的稳定性,从而改善电池性能 |

根据观研报告网发布的《2021年中国电解液添加剂市场分析报告-行业规模与发展前景预测》显示,2014-2020年我国电解液添加剂市场规模快速扩张,主要增长动力一方面是来自于锂电池终端需求提升和添加剂应用比例增加,另一方面受电解液上游原材料价格大幅上涨影响,添加剂价格降幅减缓,带动整体市场规模大幅上涨,其中,2015年及2016年的增幅最高,均在57%以上。2016-2018年中国电解液添加剂市场规模随出货量增势减缓,2019年开始在消费锂电池需求快速增长带动下,电解液添加剂市场规模出现反弹。2020年动力锂电池出货量逆势上涨,叠加消费电池和储能电池需求增加,带动当年市场规模达到24.5亿元,同比增长23%。

由于下游电池需求厂商对电池性能的要求不同,导致电解液中的添加剂配比不同,但整体添加剂在电解液的占比呈逐步提升趋势。2020年中国电解液添加剂总体出货量16140吨,同比增长40.8%。

不同类别出货量

电解液添加剂种类比较丰富,目前在商业应用的有20多个品种,但总体使用量较低,目前常用的电解液添加剂主要有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、亚硫酸丙烯酯(PS)以及双草酸硼酸锂(LiBOB)等。

VC在电解液添加剂中的一般用量在1%-3%,对电机容量和寿命起到明显提高效果。从出货量来看,VC作为最常用的添加剂之一,出货量最高,2014年的出货量为904吨,2020年的出货量增长至6800吨,年复合增长率达49.72%。

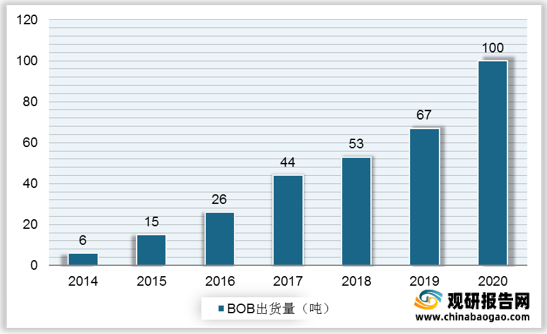

BOB在电解液添加剂中的一般用量在0.5%-2%,起到大幅提高首次充放电库能效率、循环寿命和高温循环性能的作用。BOB在国内电解液添加剂市场中随着需求增加而迅速放量,出货量从2014年的6吨增至2020年的100吨,年均复合增长率高达75.54%。

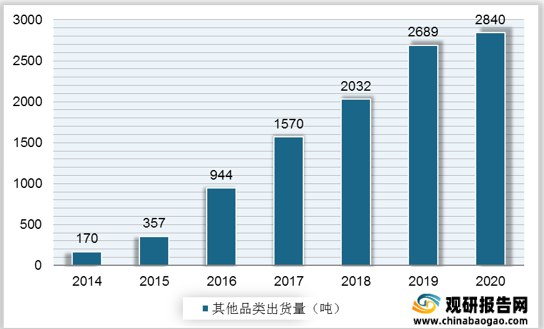

此外,随着新型添加剂对电池性能的改善作用逐渐明显,包括ES 、DTD、VEC等其他品类出货量也逐年增加,从2014年的170吨增至2020年的2840吨,年均复合增长率达75.62%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。